A la une

ACTUALITE

ACTUALITE

Nous mettons tout notre savoir-faire en œuvre pour

vous en faciliter l’exécution et en maximiser l’écho

ACTUALITE

Nous plaçons la qualité du dialogue avec nos clients au centre de notre démarche.

Comprendre avec précision votre projet, vous proposer une stratégie patrimoniale qui tienne compte de tous les aspects de votre situation actuelle et à venir : c’est la mission de votre banquier dédié.

Nous mettons à votre disposition des solutions adaptées à vos besoins et objectifs patrimoniaux : Assurance vie, Private Equity, gestion conseillée ou déléguée de vos comptes. Nos équipes conçoivent des également offres sur mesure et vous proposent un accompagnement dédié.

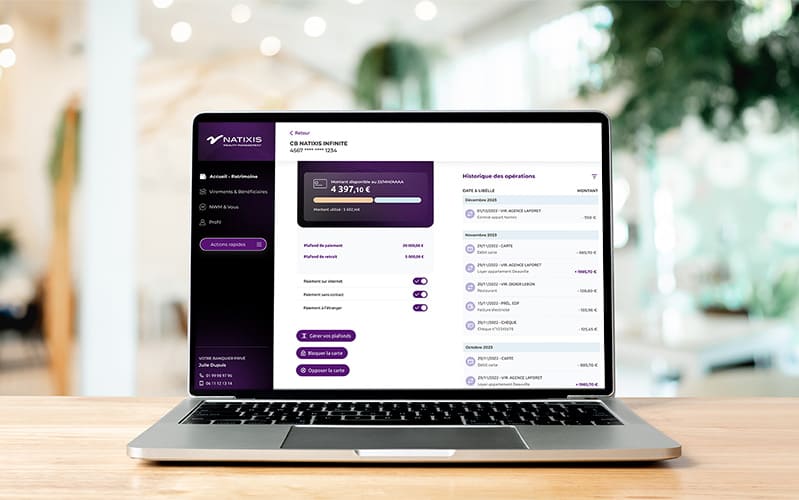

Entièrement sécurisé, votre espace client vous donne accès à toutes les options pour gérer vos comptes à distance.

Des parenthèses d'exception pour nos clients férus de gastronomie, d'art et d'innovation.

Des news régulières sur les marchés financiers, la fiscalité ou des sujets pointus pour vous éclairer