PERSPECTIVES MACRO ÉCONOMIQUES

Droits de douane et marchés actions : Impact économique

Les droits de douane jouent un rôle crucial dans le paysage économique actuel, influençant fortement les marchés actions américains. Alors que l’administration américaine émet des déclarations positives, le risque et l’appétit des investisseurs se manifestent, entraînant les valorisations des entreprises américaines à des niveaux historiquement élevés. Cet article explore l’impact des droits de douane sur les marchés actions et les anticipations des investisseurs face à ces enjeux économiques.

Le retour des valorisations tendues : impact des droits de douane

Au-delà de 21x, le P/E des actions américaines est de retour à des niveaux tendus, voisins des plus hauts historiques, ce qui soulève la question de la valorisation des entreprises américaines. Avec une croissance des profits attendue de 8 % pour les 12 prochains mois, il devient difficile de justifier 6200 points pour le S&P 500. À prime de risque et taux d’intérêts constants, il faudrait une croissance des profits de l’ordre de 15 % à 18 % pour justifier les niveaux d’indices actuels. Que peuvent donc bien anticiper les marchés ?

Scénarios de profits : les droits de douane et l’économie américaine

De bonnes surprises sur les profits ? Un scénario qui permettrait de redonner du potentiel aux indices n’est pas impossible et s’est déjà manifesté, notamment en 1995, lorsque l’économie américaine a connu l’un des rares « soft landing ¹ » de son histoire. À l’époque, l’économie américaine avait touché un point bas avec une croissance de 1,2 % (trimestrielle annualisée), alors qu’elle est tombée ce trimestre en négatif, à -0,5 %. Par ailleurs, le cycle avait ensuite été capable de croître à un rythme proche de 4 %, alors que le consensus prévoit une croissance américaine plus proche de 1,5 % à 2 % dans les prochaines années. Certes, la réforme fiscale promise par l’administration Trump pourrait soutenir les profits, comme cela avait été le cas durant son premier mandat. Mais il ne faut pas oublier que cette fois, les droits de douane effectifs s’établissent autour de 15 % à ce jour, malgré les négociations, contre une remontée de 1,3 % à 3,2 % à l’époque. Les marchés semblent donc anticiper que les entreprises vont continuer à pouvoir transmettre les hausses de coûts aussi facilement que cela avait été le cas durant l’après-COVID. Rien n’est moins sûr, alors que le consommateur montre des signes de fatigue.

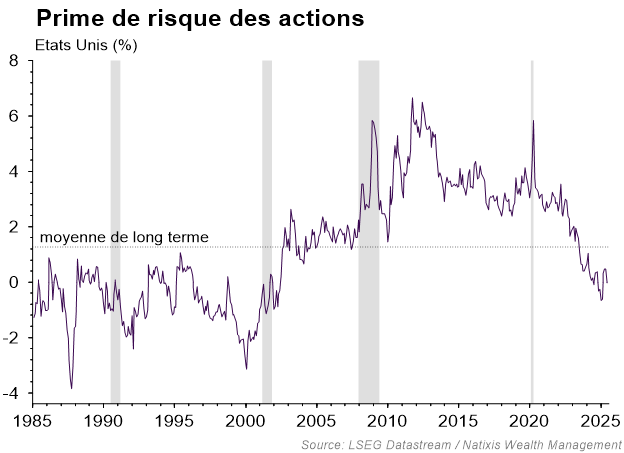

Baisse des taux d’intérêts : effet sur les valorisations

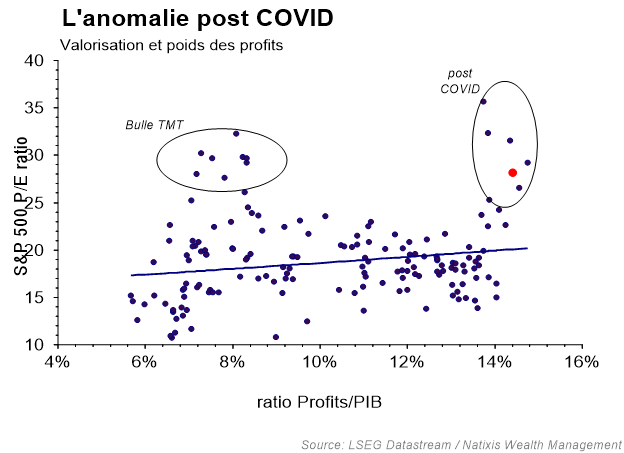

Les baisses de taux vont soutenir les multiples ? L’autre possibilité serait d’anticiper des baisses de taux significatives permettant de doper les multiples de valorisation. Une modélisation basée sur les comportements historiques plaide pour un rendement des obligations américaines à 10 ans autour de 3,5 %. Cependant, même une telle détente des taux longs ne parviendrait pas à justifier les niveaux actuels. Avec les attentes de profits actuelles (qui nous semblent encore généreuses), il faudrait envisager un appétit pour le risque comparable aux comportements observés durant la bulle TMT des années 2000, soit une prime de risque largement négative (proche de -150 bps). C’est probablement cette dimension spéculative qui soutient la dynamique derrière les actions américaines, alors que la pression de Donald Trump s’intensifie pour obtenir le départ de Jérôme Powell de la Réserve fédérale. Parmi les personnalités pressenties pour lui succéder figurent l’actuel secrétaire d’État au Trésor, Scott Bessent, ou un des gouverneurs actuels, Chris Waller, nommé par… Trump en 2020.

Diversification : une stratégie face aux droits de douane et l’exubérance du marché

La diversification contre l’exubérance. Face à un tel constat, nous restons fidèles à l’exigence de diversification que nous nous imposons depuis la fin de l’année dernière. Les valorisations, les doutes sur l’ampleur du freinage du cycle et l’incertitude politique confirment toujours la nécessité d’une diversification hors des États-Unis. Dans ce contexte, les actions européennes restent sur des niveaux de valorisations qui nous semblent plus cohérents avec le cycle, même si la vigueur de l’euro commence à devenir un frein à la surperformance…

| juin-25 | Réaccélération | No landing | Soft landing | Stagnation | ||||

| Potentiels théoriques | Indice | potentiel | Indice | potentiel | Indice | potentiel | Indice | potentiel |

| S&P 500 | 5900 | -4% | 5600 | -9% | 5300 | -14% | 5000 | -19% |

| Eurstoxx | 610 | 8% | 560 | -1% | 540 | -4% | 500 | -11% |

| CAC 40 | 8800 | 14% | 8200 | 7% | 7700 | 0% | 7000 | -9% |

Semaine macro : influence sur les indices d’activité

La semaine sera ponctuée de nombreuses données concernant l’activité, avec la publication des indices d’activité manufacturière en Europe (PMI manufacturier demain) et aux États-Unis (ISM manufacturier). Le consensus attend une activité toujours en contraction, globalement stable par rapport au mois précédent. Dans le secteur des services (jeudi), l’activité est attendue stable, à l’équilibre en zone euro, contre une légère amélioration aux États-Unis.

En conclusion, l’impact des droits de douane sur les marchés actions américains reste un facteur déterminant dans le comportement des investisseurs. Avec une exubérance des valorisations et des incertitudes politiques et économiques, la nécessité de diversifier les investissements hors des États-Unis apparaît plus que jamais. Les droits de douane continueront de jouer un rôle central, dictant les attentes et les stratégies des acteurs du marché.

¹ atterrissage en douceur

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 30/06/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.