PERSPECTIVES MACRO ÉCONOMIQUES

Intervention américaine en Iran : impact économique, inflation et marchés financiers

L’intervention américaine en Iran et ses répercussions potentielles sur l’économie, l’inflation et les marchés financiers sont au cœur des préoccupations actuelles. Entre tensions géopolitiques, risque sur l’approvisionnement en pétrole et répercussions sur la croissance mondiale, voici les scénarios possibles et leurs conséquences économiques.

Des marchés pleins de sang-froid

Légère hausse des taux, progression du pétrole contenue sous les 80 $ le baril, léger tassement des marchés actions : les marchés accueillent les nouvelles tensions géopolitiques avec modération. Les États-Unis ont réalisé durant le week-end une opération militaire d’envergure visant à détruire les principaux sites nucléaires iraniens soupçonnés de participer à la fabrication d’armement nucléaire. L’administration américaine a indiqué ne pas rechercher un renversement du régime iranien et souhaite uniquement contenir, par cette opération, la menace nucléaire. Le monde est désormais dans l’attente de la réplique iranienne, avec en perspective, une éventuelle fermeture du détroit d’Hormuz, qui signerait la transmission du risque géopolitique à l’économie globale.

Intervention américaine en Iran : risque de fermeture du détroit ?

C’est le risque principal qui nourrit les débats sur les marchés. Avec plus de 20 % du pétrole mondial transitant par le détroit, sa fermeture aurait pour effet de relancer l’inflation par une remontée rapide du prix du pétrole. Le parlement iranien a d’ores et déjà adopté une résolution autorisant les autorités à procéder au blocage, crédibilisant ainsi la menace. Néanmoins, l’économie iranienne est victime des sanctions occidentales depuis des années et souffrirait considérablement d’une telle décision, qui amputerait l’une de ses seules sources d’échanges avec ses partenaires (la Chine notamment). Par ailleurs, la présence militaire occidentale dans la région apparaît clairement dissuasive.

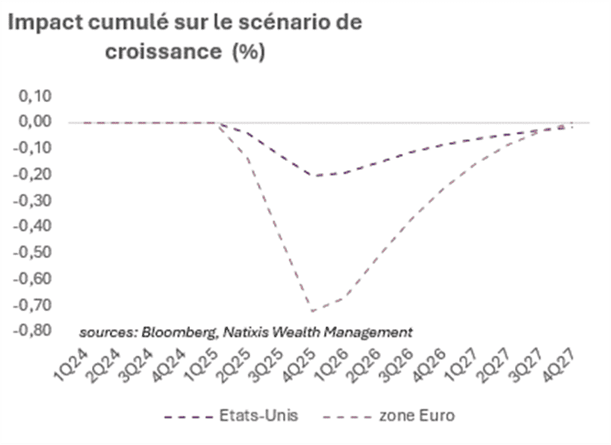

Impact économique d’une intervention américaine en Iran : pétrole, croissance et inflation

Une fermeture du détroit pourrait faire rapidement remonter le prix du pétrole et déjouer largement les prévisions actuelles. Un scénario de stress important, impliquant un prix du baril largement supérieur (sans intervention des banques centrales face à un choc perçu comme temporaire), autour de 150 $ en 2025, pèserait plus particulièrement sur l’Europe. La croissance américaine serait amputée de 0,2 point de PIB au total sur 2025, alors que la zone euro verrait sa croissance 2025 sérieusement amputée (+0,6 % contre +1 % dans le consensus actuel).

L’inflation poserait surtout des problèmes aux États-Unis, avec un CPI qui serait réévalué de 0,6 point pour 2025, soit une inflation solidement de retour au-dessus de 3 %, empêchant la Fed de délivrer les baisses de taux anticipées. Il en serait de même en zone euro, où l’inflation serait relevée à 2,3 % en 2025, réduisant à néant les anticipations de retour à l’objectif de 2 %.

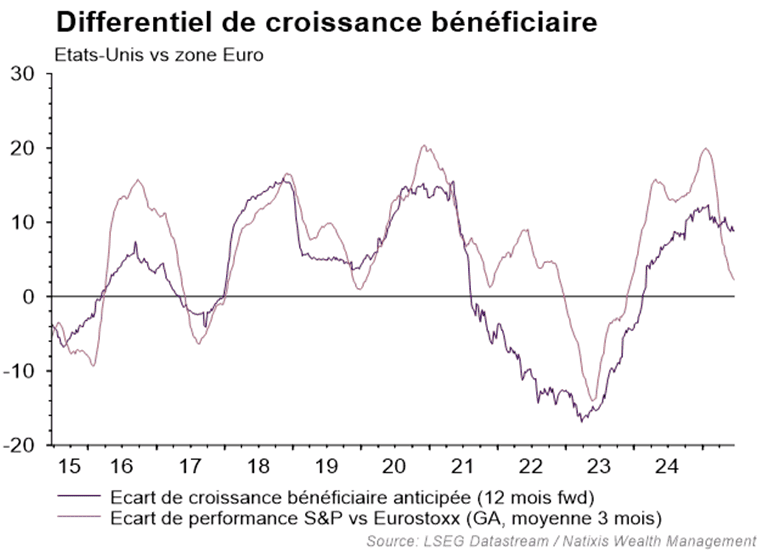

Un coup d’arrêt à la surperformance européenne ?

Ce contexte pourrait signer un coup d’arrêt à la surperformance de l’Europe par rapport aux États-Unis. Après une surperformance significative (Eurostoxx : +7 % contre -8,6 % pour le S&P en euros depuis le début de l’année), la tentation de prises de bénéfices est importante, d’autant que les marchés intègrent déjà une nette détérioration, en relatif, des profits des entreprises américaines (victimes des barrières douanières).

Par ailleurs, Christine Lagarde a signalé la fin prochaine de l’assouplissement monétaire en zone euro, qui a largement contribué à soutenir la progression des actifs européens par rapport à une Fed qui ne cesse de retarder son ajustement monétaire.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 23/06/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.