Le risque politique de retour en Europe

Depuis l’annonce de dissolution par Emmanuel Macron, le stress de marché est monté d’un niveau. Point sur la situation.

Les marchés sanctionnent la dégradation de la visibilité

Vendredi 14 juin, les propos de Bruno Lemaire évoquant le programme économique du Nouveau Front de Gauche ont augmenté le niveau d’inquiétude des marchés, celui-ci faisant le lien entre le possible refus de la discipline budgétaire et l’hypothèse d’une sortie de la zone euro. Par ailleurs, la défiance des marchés s’est accentuée quand la SFIL (Caisse des dépôts) a annoncé l’annulation d’une émission obligataire compte tenu des conditions de marchés. Ce type d’annonce et de séance boursière rappelle effectivement les troubles de la crise des dettes souveraines de 2011-2012.

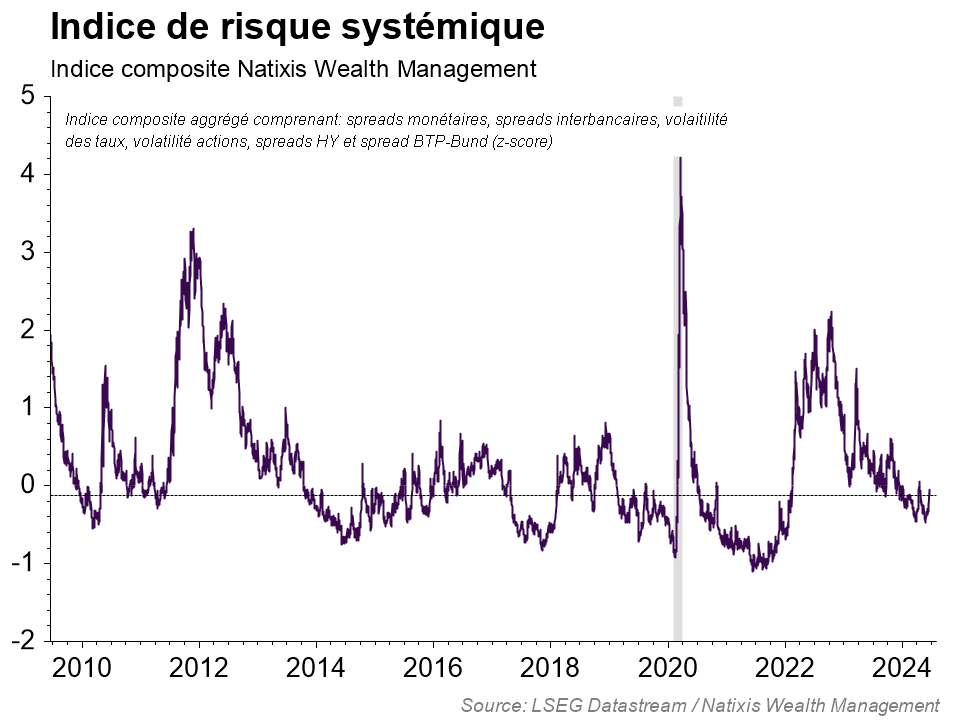

A ce jour, si le CDS de la France (produit de protection contre un éventuel défaut de la France sur les marchés) est remonté, il ne semble pas refléter une inquiétude majeure sur la capacité de la France à honorer ses engagements. Le sujet concerne plus la possibilité de raviver une crise politique au sein de la zone euro, remettant une nouvelle fois en cause la cohésion de la zone. En effet, l’écart de taux 10 ans entre la France et l’Allemagne s’établit désormais autour de 80bps, au-dessus des niveaux de l’élection de 2017 et de retour sur les prémices de la crise de la zone euro en 2012. On reste néanmoins largement sous les niveaux de panique connus à l’époque. A ce titre, notre indicateur de stress systémique reste contenu, signe que la situation de liquidité demeure, globalement bonne, même si elle pourrait bien sûr se dégrader rapidement.

Le début de la reprise en zone euro menacé

S’il est très difficile à ce stade d’estimer les impacts d’une cohabitation impliquant l’un ou l’autre des fronts populistes, l’expérience des autres pays européens plaide pour relativiser l’impact de leur arrivée aux responsabilités, mais on dispose de peu d’exemples impliquant une majorité absolue (nombre de partis populistes ont accédé aux responsabilités grâce à des gouvernements de coalition). Par ailleurs, beaucoup de mesures présentes dans les programmes respectifs soulèvent des doutes quant à leur application réaliste, un certains nombre apparaissant comme inconstitutionnelles. La vraie menace concrète réside surtout à ce stade dans la perte de visibilité pour l’ensemble de la zone euro qui risque de mettre en doute le timide début de reprise perceptible dans les indicateurs d’activité. Alors que l’Allemagne lutte contre une situation de quasi-récession, la trajectoire budgétaire de la France combinée à un déficit de plus de 5 points de PIB limite les marges de manœuvre pour soutenir le cycle.

Le CAC 40 valorise une croissance proche de zéro en France

Autour de 7500 pts, le CAC 40 valorise une croissance proche de zéro en France. Avec la baisse significative des derniers jours, le marché actions français est passé sous des niveaux qui intègrent un scénario de croissance largement affaibli. D’ici les élections législatives, la situation devrait être encore largement chaotique, évoluant au gré des déclarations des différents candidats. Les secteurs sensibles à la dette et/ou cycliques (banques, concessions, construction, industrie, auto) devraient rester sous pressions et les secteurs de croissance notamment défensifs bénéficier des inquiétudes en relatif (pharmacie, alimentation, distribution, biens de consommation de base…). On notera dans ce contexte la bonne résistance des valeurs de technologie, signe de leur statut de valeurs de qualité. Les éventuelles craintes de liquidité devraient aussi peser plus largement sur les petites et moyennes valeurs qui souffrent généralement dans ce genre de contexte et offrent des niveaux de valorisation attractifs. Si ce genre d’environnement plaide pour la prudence, des opportunités de valorisation commencent à se dessiner notamment pour les investisseurs capables de supporter la volatilité de court terme alors que le scénario noir ne semble pas le plus probable.

Sources des graphiques : LSEG Datastream Natixis Wealth Management – 17 juin 2024

Article achevé de rédiger le 17/06/2024

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.