PERSPECTIVES MACRO ÉCONOMIQUES

Macro-Marchés : « il n’existe plus de chemin sans risque à présent » (Jérôme Powell)

Après l’annonce de la baisse de 25 bp des taux par la Réserve Fédérale américaine, notre attention se portera sur les réactions contrastées des marchés. Alors que les marchés obligataires perçoivent ce mouvement comme un message peu accommodant, les marchés actions, quant à eux, demeurent à des niveaux élevés et montrent des signes d’euphorie.

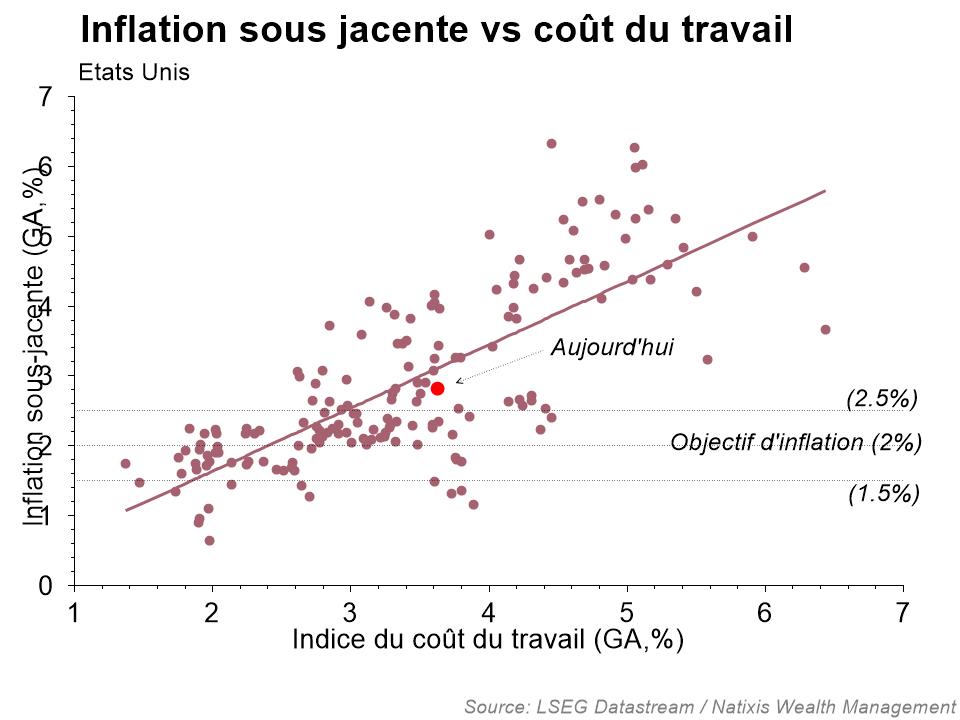

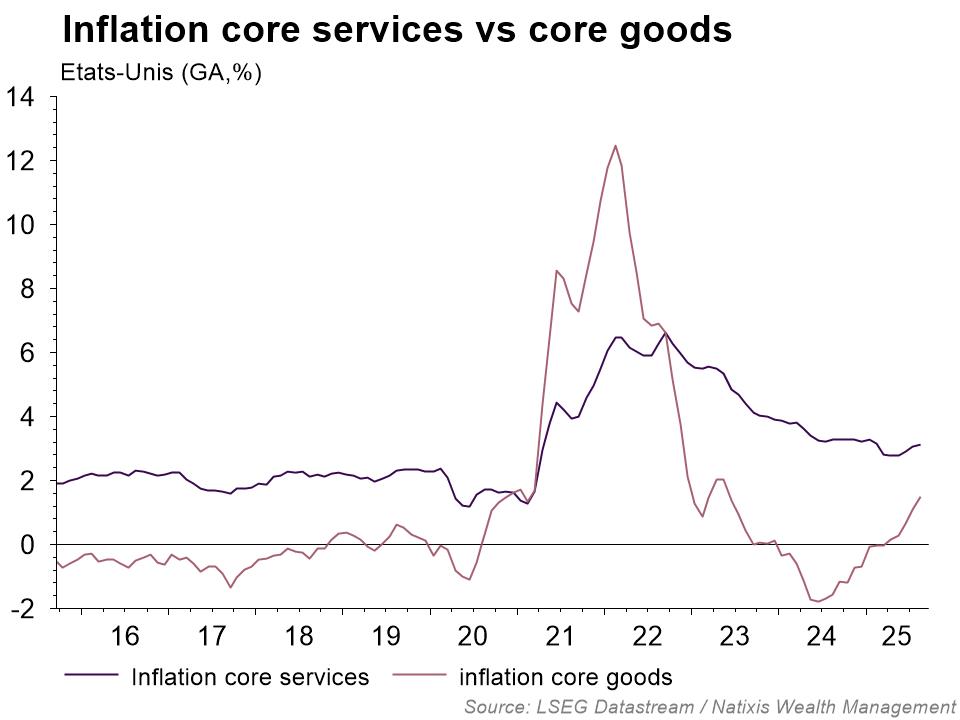

- Pas si accommodant vu des marchés obligataires. La Fed a décidé de réduire ses taux d’intérêt de 25 bp, les ramenant dans une fourchette à 4%-4.25%. Cette décision s’inscrit dans une volonté de répondre à une détérioration du marché du travail. Les marchés d’actions ont enregistré une légère hausse suite à cette annonce, interprétant cela comme un signe de soutien similaire à celui observé l’an passé. En revanche, les marchés obligataires n’ont pas perçu la baisse comme un message accommodant, avec une augmentation des taux à 2 et 10 ans. Les nouvelles projections de la Fed montrent, en effet, que plusieurs membres anticipent des taux d’intérêt légèrement plus élevés à long terme qu’auparavant. Bien que Stephen Miran, nommé par Trump, ait plaidé pour une baisse plus agressive, d’autres membres de la Fed, même ceux pourtant perçu comme complaisant avec l’administration, ont adopté une position plus modérée, révélant un consensus sur la nécessité de prudence en raison de l’inflation persistante. L’inflation reste un enjeu majeur, ayant dépassé l’objectif de la Fed depuis quatre ans. D’après les données historiques, la dynamique des salaires reste notamment problématique pour espérer une stabilisation de l’inflation à l’objectif de 2%. Enfin, l’impact des droits de douane, pour le moment peu évident, commence à se matérialiser au travers de la dynamique de l’inflation des biens « cœur » (core goods).

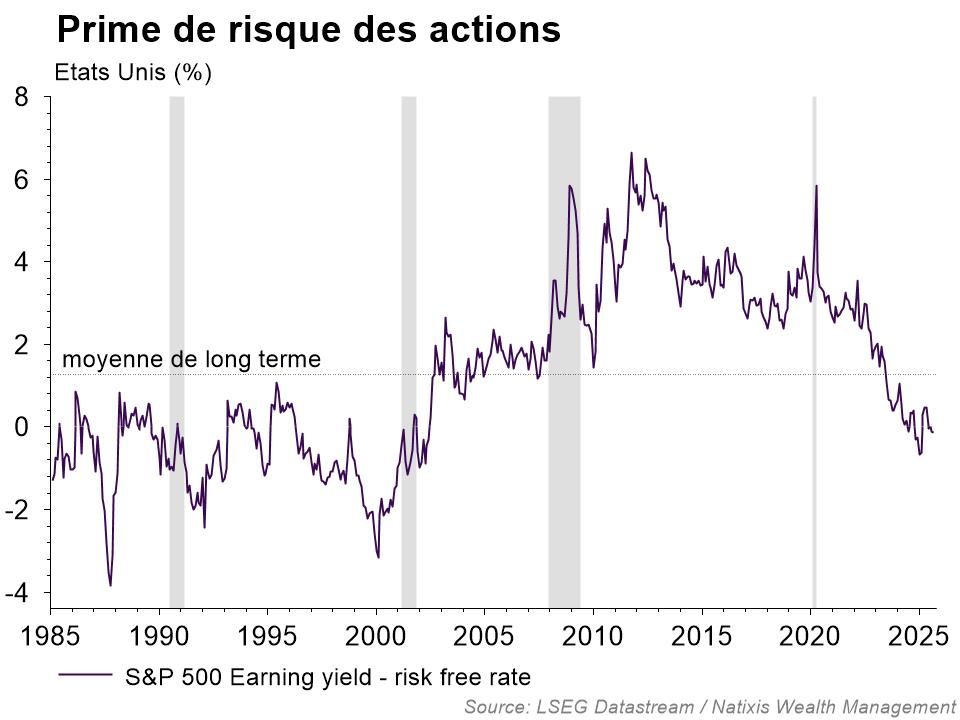

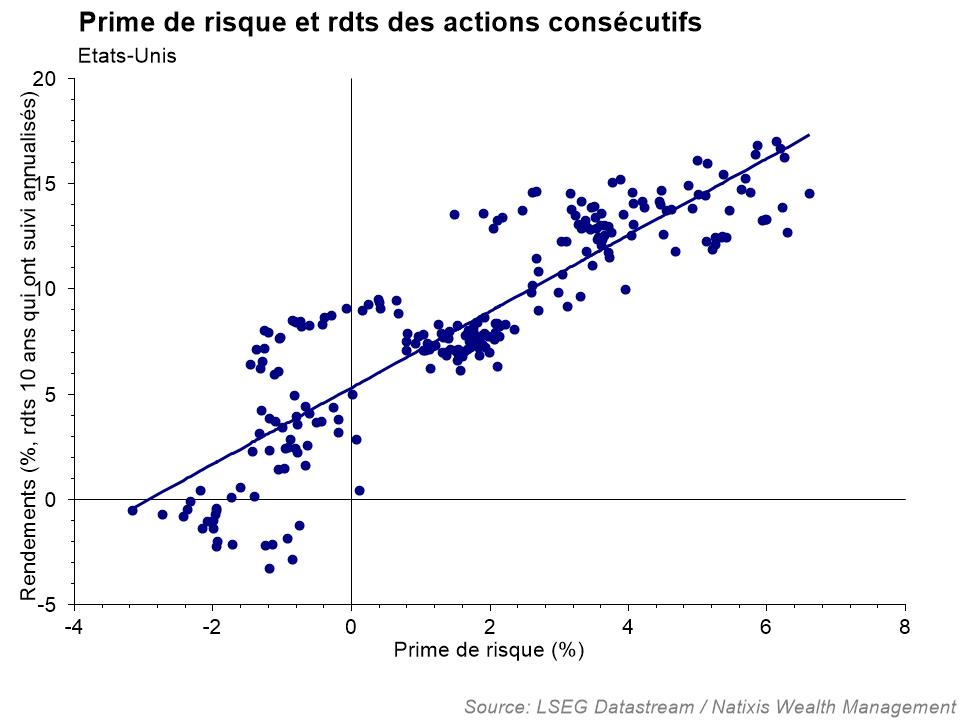

- Des signes d’euphorie sur les actions américaines ? Les marchés actions montrent des signes d’euphorie, avec des niveaux de surachat indicatifs d’un engouement significatif. Pour que les niveaux actuels des indices soient justifiés, une forte surprise positive dans la croissance économique apparait nécessaire. Les bénéfices des entreprises, bien qu’actuellement solides, pourraient devoir augmenter de manière significative pour soutenir les valorisations existantes. La prime de risque est actuellement en territoire négatif, ce qui est un signal d’avertissement pour les investisseurs. Historiquement, une prime de risque négative est associée à des rendements médiocres sur le long terme, ce qui soulève des doutes quant à la viabilité de ces niveaux de marché. C’est probablement la croissance de la liquidité qui alimente cette dynamique grâce aux politiques monétaires plus accommodantes de la plupart des banques centrales dans le monde. L’action à venir de la Fed, dernière à ajuster sa politique monétaire, sera déterminante pour la trajectoire des marchés ces prochains mois.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 22/09/2025