Macro – Marchés / la nomination de Kevin Warsh pèse sur l’or

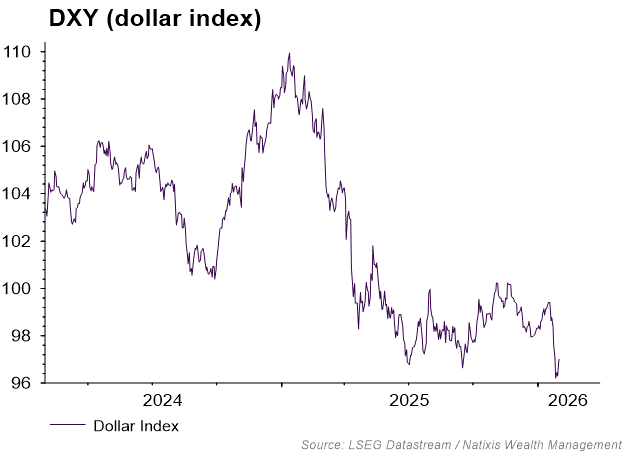

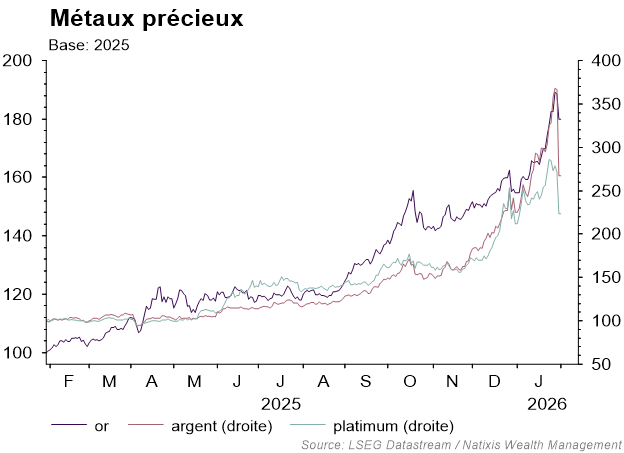

Les métaux précieux continuent leur correction suite au choix exprimé par le président américain de nommer Kevin Warsh à la tête de la Réserve Fédérale américaine. Cette probable nomination, surprenante compte tenu des déclarations récentes de l’administration américaine, offre un soutien au dollar dont les métaux précieux font douloureusement les frais.

Un choix qui brouille les pistes

Alimenté par la défiance à l’égard des actifs américains depuis plusieurs mois, les métaux précieux accueillent avec douleur le choix de Kevin Warsh comme candidat du président pour diriger la Réserve Fédérale américaine dans la perspective du départ de Jérôme Powell. Alors que l’administration américaine n’a cessé de mettre la pression sur l’institution monétaire afin d’obtenir des taux plus bas, le choix final du président Trump interpelle. La réaction des marchés salue un choix perçu comme rassurant pour l’indépendance de la Fed et la devise américaine rebondit alors que les craintes d’une perte de crédibilité s’atténuent. Les métaux précieux, qui ont largement profité de ces derniers mois des doutes sur l’indépendance de la Fed corrigent nettement, le statut de devise de réserve du dollar n’étant manifestement pas encore enterré…

Baisse des taux et Quantitative Tightening

Dans ses déclarations passées, Kevin Warsh s’est forgé une réputation de faucon, exprimant une préoccupation prononcée pour l’inflation, même lors de périodes de crise aiguë comme en 2008. Plus récemment, il semble avoir largement évolué sur cette question, malgré la persistance de l’inflation aux États-Unis. En effet, dans un éditorial du Wall Street Journal de novembre dernier, il valide la nécessité de baisser les taux, arguant que les pressions inflationnistes actuelles sont peu significatives au regard de la force désinflationniste que pourraient offrir à l’avenir les gains de productivité liés à l’intelligence artificielle. Cette vision contraste avec l’approche prudente actuelle de la Fed, qui reste préoccupée par la persistance de l’inflation et, surtout, par la nécessité d’ajuster sa politique en fonction des données disponibles. Il s’agit ici d’un pari audacieux sur les bénéfices futurs de l’intelligence artificielle en matière de productivité, dont les effets ne peuvent encore être mesurés aujourd’hui. Par ailleurs, Warsh se montre hostile à l’utilisation du bilan de la Fed pour conduire la politique monétaire, ce qui se traduit par une volonté de reprendre le processus de réduction de la taille du bilan (Quantitative Tightening – QT) qui avait été interrompue en décembre dernier.

Main Street vs Wall Street

“Money on Wall Street is too easy, and credit on Main Street is too tight” (Kevin Warsh). Ainsi, le mix de politique monétaire de Kevin Warsh, s’il était confirmé et conforme à ses déclarations récentes, pourrait se résumer à une reprise de la réduction de la taille du bilan, combinée à un assouplissement monétaire par des baisses des taux directeurs. Son objectif serait de libérer la pression sur l’économie réelle, même si cela se fait au détriment des marchés. Cependant, peu de données semblent corroborer un tel résultat. On se souvient notamment que la réduction de la taille du bilan de la Fed avait conduit, en mars 2023, à une crise des banques régionales et à la disparition de certains établissements. De la même manière, l’expérience précédente de Quantitative Tightening (QT) en 2018 avait entraîné un quasi-gel de la liquidité sur le marché du repo, obligeant la Fed à interrompre le processus et à intervenir directement pour éviter une crise bancaire. Dans les deux cas, la Fed était en plein resserrement des taux. C’est peut-être pour cette raison que le probable nouveau président souhaite, cette fois, un assouplissement monétaire. Quoi qu’il en soit, cette vision n’est pas consensuelle au sein des membres du comité de politique monétaire de la Fed, ce qui ne garantit en rien son application. Kevin Warsh devra donc s’efforcer de rallier une majorité à sa cause.

Quel impact ?

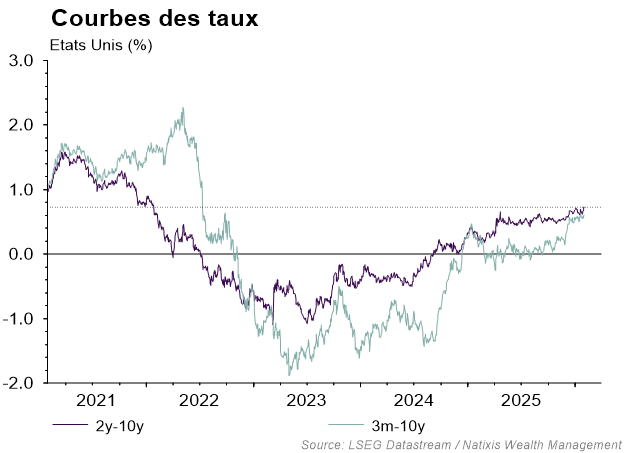

Il est difficile de mesurer les conséquences d’une telle politique, mais on peut penser qu’elle pourrait se traduire par une poursuite de la pentification des courbes de taux. Un tel résultat serait notamment contradictoire avec la volonté de l’administration de faire baisser les taux longs afin de stimuler l’activité de crédit. En revanche, cette politique aurait l’avantage de réduire quelque peu le coût de financement du déficit de l’État américain, qui repose de plus en plus sur des émissions à court terme. Pour les marchés, les secteurs aux valorisations tendues, en particulier les entreprises technologiques, qui ont bénéficié de conditions de liquidité favorables malgré des conditions monétaires resserrées, pourraient souffrir en relatif. Quant à l’or et aux métaux précieux, au-delà de la volatilité à court terme, la thèse d’investissement à long terme reste valable, en raison d’une forte incertitude géopolitique, de primes de risque politiques élevées et de politiques fiscales expansionnistes généralisées qui alimentent la recherche d’actifs de réserve.

Sources des graphiques : LSEG Datastream Natixis Wealth Management - 02/02/2026

Achevé de rédiger le 02/02/2026