PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés : Les marchés rattrapés par la macro

Comme redouté, la contraction du PIB américain s’est confirmée selon la première estimation pour le T1 2025. Par ailleurs, l’inflation dépasse les attentes, renforçant les inquiétudes stagflationnistes et pesant lourdement sur les marchés d’actifs risqués.

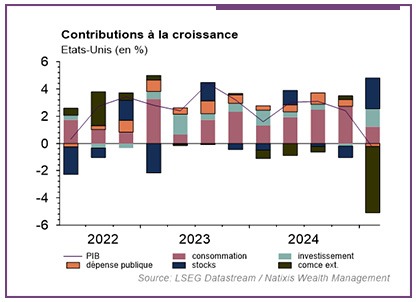

Contraction de la croissance

La croissance américaine au T1 recule de 0,3 % (chiffre trimestriel, annualisé), comme le laissaient entrevoir les données d’enquête qui anticipaient un passage en négatif dès ce premier trimestre. Cette contraction, la première depuis le T1 2022, s’avère plus importante que prévu par le consensus des économistes, qui attendait -0,2 %. Ces données sont fortement marquées par la contribution négative du commerce extérieur, qui explique l’essentiel du repli du PIB.

Par ailleurs, la commande publique pèse également sur la croissance. À l’inverse, les dépenses de consommation ressortent mieux que prévu.

La soupe à la grimace

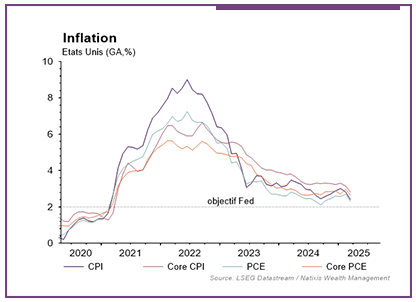

Ce chiffre du PIB américain s’accompagne d’une inflation supérieure aux attentes, avec un indice PCE (indice privilégié par la Réserve fédérale américaine) à +2,3 % en mars (en glissement annuel).

Par ailleurs, les créations d’emplois, calculées par l’agence ADP (institut privé), ressortent nettement en dessous des attentes, à seulement 62 000 contre 115 000 attendus (et 155 000 le mois précédent). Ces données « réelles » font suite à de nouvelles données d’enquête sur le moral des ménages, qui ont indiqué une nouvelle dégradation généralisée, et dont les perspectives tombent à un plus bas de plus de 13 ans.

Des perspectives peu réjouissantes

La forte contribution négative du commerce extérieur résulte des anticipations des entreprises qui ont souhaité sécuriser des approvisionnements à l’étranger avant la mise en place officielle des tarifs, et devrait donc se normaliser au cours des prochains trimestres.

En revanche, la consommation apparaît flatteuse et repose probablement sur un ressort semblable, avec des ménages qui ont précipité des achats avant la hausse des prix consécutive aux taxes douanières. Ces derniers jours, les marchés ont continué de saluer l’annonce de la pause dans l’application des droits de douane de la part du président américain, ainsi que les commentaires positifs concernant les négociations en cours.

Néanmoins, l’incertitude a déjà produit ses effets négatifs sur les anticipations des agents économiques, et les signes de transmission aux données réelles se multiplient, notamment une perception dégradée du marché du travail, dernier soutien à la confiance qui apparaît de plus en plus fragilisé.

Sources des graphiques : LSEG Datastream Natixis Wealth Management

Achevé de rédiger le 07/04/25

AVERTISSEMENT

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.