PERSPECTIVES MACRO ÉCONOMIQUES

Offensive israélienne : impacts sur les marchés mondiaux

La nuit du 12 juin 2025, Israël a lancé une offensive militaire d’ampleur avec des frappes sur des dizaines de cibles nucléaires et des sites militaires.

Offensive militaire israélienne : une attaque d’ampleur

L’armée israélienne a lancé une attaque aérienne d’envergure visant des infrastructures nucléaires et des sites militaires. Plusieurs cadres militaires auraient été tués. L’Iran a promis une réponse significative, et une centaine de drones auraient d’ores et déjà été lancés vers le territoire israélien.

Quelle est la réaction des marchés suite à cette offensive militaire ?

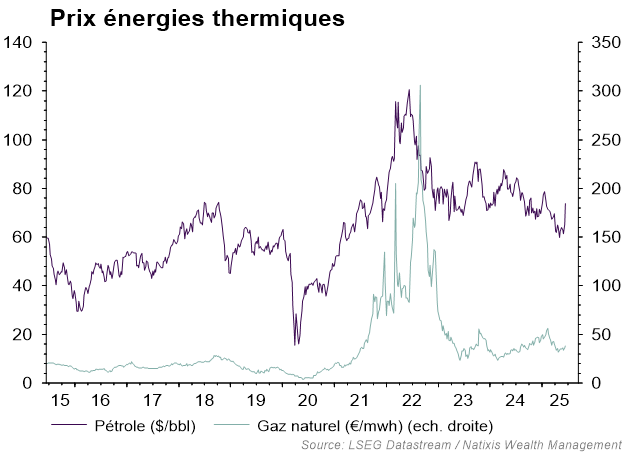

Les marchés réagissent par un mouvement classique d’aversion au risque, mais celui-ci reste relativement modéré. Le pétrole augmente d’environ 10 %, et les contrats sur indices actions indiquent une ouverture en baisse des marchés européens et américains. Les marchés actions asiatiques affichaient des replis assez modérés. L’ampleur de la vague d’aversion au risque dépendra de la réponse iranienne et de la possible extension du conflit. C’est essentiellement le pétrole qui sera suivi avec attention, ainsi que ses possibles conséquences sur l’inflation. Avec une production estimée à environ 4 millions de barils par jour (données de l’Agence américaine de l’énergie), l’Iran représente environ 5 % de la production mondiale de pétrole. Néanmoins, le pays fait déjà l’objet de sanctions importantes visant sa production pétrolière de la part de l’Union européenne et des États-Unis, qui ont réinstauré le système de sanctions fin 2018. Par ailleurs, le pays figure parmi les cinq plus gros producteurs mondiaux de gaz naturel (17 % des réserves prouvées de gaz naturel sont en Iran), mais, de la même manière, sa production a été largement entravée ces dernières années par les sanctions internationales.

Les actifs américains retrouvent leur statut de valeur refuge

C’est le principal enseignement pour le moment. Le dollar progresse contre la plupart des devises, et les taux américains se détendent vers 4,3 % pour les obligations à 10 ans, renouant avec leur statut de refuge, mis en doute ces dernières semaines. À ce titre, une adjudication d’obligations souveraines à 30 ans, qui a eu lieu hier, était attendue avec fébrilité par les marchés, mais celle-ci s’est déroulée sans encombre, atténuant les interrogations des marchés concernant la confiance dans les actifs américains. Après des chiffres d’inflation rassurants, ce regain de volatilité devrait ainsi contribuer à soutenir le rally obligataire des derniers jours.

La semaine du 16 juin démarre sous le signe du risque géopolitique mais sera aussi animée par les décisions des grandes banques centrales et en particulier la Réserve Fédérale américaine qui mettra à jour ses prévisions.

Un impact macro limité.

En l’absence d’une extension majeure du conflit, l’impact macroéconomique apparaît limité et explique la réaction mesurée des marchés. Le risque suivant réside notamment dans la possibilité de voir le détroit d’Ormuz, par où transitent 20 % du pétrole mondial et un tiers du gaz naturel mondial, ce qui pourrait ainsi soutenir une hausse plus brutale des matières premières. Mais à ce stade, rien ne plaide pour un tel scénario, les autorités iraniennes ne pouvant se permettre une telle action alors que leur économie souffre depuis des années des sanctions occidentales.

La Fed contrainte à la patience.

Au-delà des tensions géopolitiques, l’événement de la semaine pour les marchés sera le comité de politique monétaire de la Réserve fédérale américaine, mercredi. Si les taux sont largement attendus inchangés à 4,5 %, la mise à jour des prévisions des membres du FOMC permettra de juger des perspectives des banquiers centraux par rapport aux attentes des marchés. Ceux-ci anticipent entre 2 et 3 baisses de taux d’ici la fin de l’année. Nos économistes attendent une première baisse en septembre, puis une seconde juste avant la fin de l’année.

En conclusion, l’offensive militaire israélienne du 12 juin 2025 marque un nouveau chapitre dans les tensions géopolitiques au Moyen-Orient, avec des répercussions immédiates sur les marchés financiers et les prix des matières premières. Bien que la situation reste volatile, l’impact macroéconomique à ce stade semble limité, notamment grâce à la résilience des actifs américains en tant que valeurs refuge. La réponse iranienne et l’évolution du conflit seront déterminantes dans les jours à venir, tout en laissant les investisseurs attentifs aux décisions des grandes banques centrales, notamment celle de la Réserve fédérale américaine.

Achevé de rédiger le 16/06/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.