Macro – Marchés : Une rentrée sous pression pour la Fed

Alors que Jérôme Powell a ouvert la porte à une possible baisse des taux lors du prochain comité de politique monétaire du 17 septembre, les marchés seront surtout attentifs au rapport sur l’emploi américain, qui devrait confirmer l’affaiblissement du rythme des créations d’emplois mais également les données d’inflation (indices CPI et PPI) qui seront publiés avant sa décision. Par ailleurs, la confirmation par le Sénat de la nomination de Stephen Miran au sein des gouverneurs de la Réserve fédérale américaine (FED) ne manquera pas de relancer le débat sur l’indépendance de la banque centrale.

Fed : Le marché du travail ouvre la voie à une baisse des taux

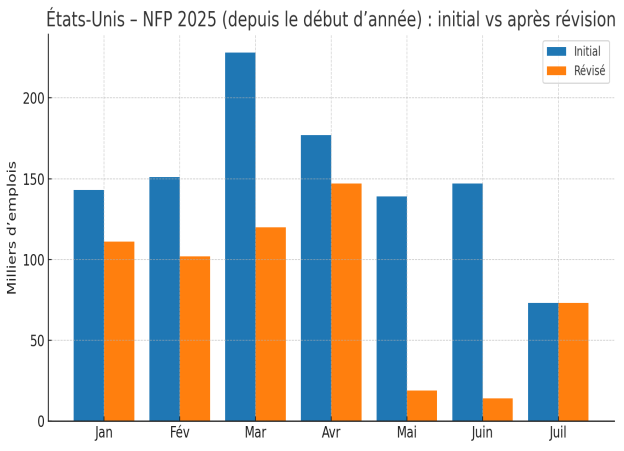

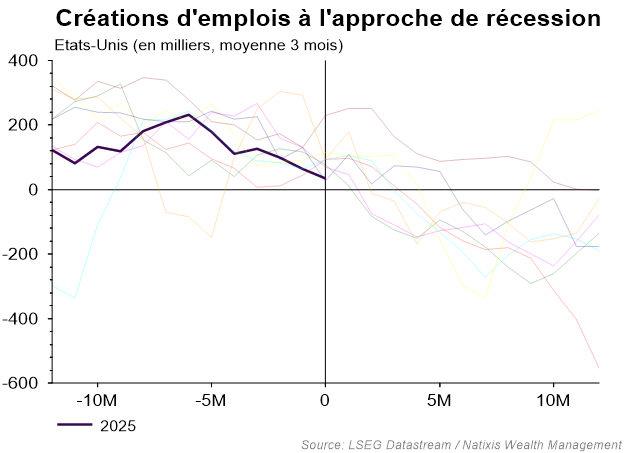

La Réserve fédérale américaine (FED) se distingue des autres banques centrales, notamment de la BCE, par un double mandat qui inclut non seulement la stabilité des prix, mais aussi la recherche du plein emploi. Dans cette optique, bien que l’été ait été relativement calme sur les marchés, la seule perturbation notable est survenue avec les données sur les créations d’emplois aux États-Unis, qui ont largement déçu. Mais surtout, l’ampleur des révisions des mois précédents nécessite une réévaluation significative de la situation de l’emploi américain. Alors que nous enregistrions une tendance solide de plus de 100 000 emplois créés en moyenne sur trois mois, nous tombons désormais à seulement 35 000 en moyenne après révisions. En fin de compte, depuis le début de l’année, l’économie américaine n’a pas créé plus d’un million d’emplois, mais plutôt moins de 600 000. À cet égard, la dynamique des créations d’emplois semble correspondre à ce que l’on observe généralement dans les mois précédant une récession. Ainsi, même avec un taux de chômage relativement bas, les signes de détérioration des conditions d’emploi aux États-Unis sont bien réels. Compte tenu des décisions historiques de la Fed et du fait que les données sur la croissance fléchissent de nouveau (les indices d’activité ISM flirtent avec une contraction), une baisse des taux directeurs se justifie avant qu’une détérioration désordonnée du marché du travail ne se produise, entraînant une remontée rapide du chômage.

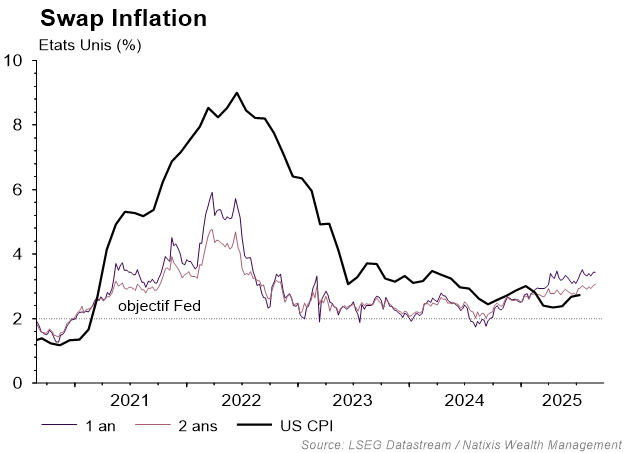

Mais l’inflation n’autorise pas plus qu’un ajustement de la politique monétaire des Etats-Unis

Vendredi dernier, l’indice des prix PCE est ressorti proche des attentes, mais a confirmé la tendance à une inflation plus persistante et un risque d’accélération sous l’effet des droits de douane. Plus problématique encore, le regain de pression sur les prix dans le secteur des services ces derniers mois soulève des difficultés pour la Fed, qui se trouve dans une situation délicate entre la nécessité d’éviter une dégradation trop brutale de l’emploi et le risque de faire repartir l’inflation en se montrant trop accommodante. Si un ajustement peut se justifier, rappelons qu’en dehors des situations d’urgence (récession et/ou correction des marchés), la Fed n’a jamais baissé ses taux avec une inflation aussi supérieure à son objectif et en accélération. Les attentes d’assouplissement monétaire reposent sur la perception transitoire des tensions inflationnistes liées aux droits de douane, tandis que l’inflation dans les services devrait se stabiliser avec la dégradation des conditions d’emploi sur le marché du travail. Avant le comité de politique monétaire du 17 septembre prochain, nous disposerons d’un nouveau rapport sur l’emploi (vendredi prochain) et sur l’inflation (indice CPI le 11 septembre), qui seront déterminants dans la prise de décision.

Pressions sur la Fed : pourquoi est-ce important ?

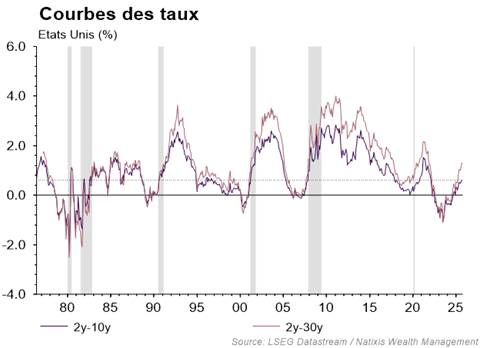

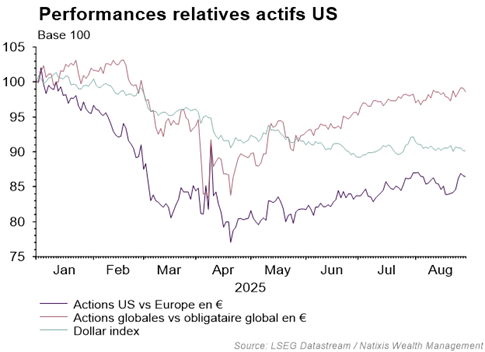

Dans ce débat de politique monétaire, il ne faut pas ignorer les pressions exercées par l’administration actuelle sur l’institution monétaire, alors que la bataille juridique autour de la démission de l’un des gouverneurs se profile. Ce mercredi, Stephen Miran, chef du conseil économique de Trump, devrait être confirmé par le Sénat en tant que membre du comité de politique monétaire de la Réserve fédérale, suite au départ anticipé d’Adriana Kuegler, relançant ainsi les suspicions quant à l’objectif de prise de contrôle de la politique monétaire par l’administration. Si les marchés actions restent sereins face à ces pressions, celles-ci pourraient ne pas rester sans conséquences. En effet, une Réserve fédérale qui baisserait ses taux par complaisance pourrait bien alimenter une logique spéculative sur les marchés, alors que les valorisations sont déjà à des niveaux qui peinent à être justifiés par les anticipations de croissance. Par ailleurs, le risque d’entailler la crédibilité de l’institution monétaire pourrait faire ressurgir plus explicitement l’inflation à travers les anticipations et contrarier la volonté d’obtenir des taux plus accommodants. Enfin, l’interventionnisme de moins en moins dissimulé dans l’économie et les affaires des entreprises pourrait contribuer à alimenter une prime de risque politique déjà probablement à l’œuvre dans l’évolution récente des taux à long terme (tensions sur le 30 ans) et l’affaiblissement du dollar, impactant concrètement les performances en devise pour les investisseurs internationaux.

Sources des graphiques : LSEG Datastream Natixis Wealth Management

Achevé de rédiger le 01/09/2025