Informations réglementaires

Fonds de garantie des dépôts et de résolution

Créé par la loi, le Fonds de Garantie des Dépôts et de Résolution (FGDR) est chargé de protéger et indemniser les clients d’une banque lorsqu’elle fait faillite. Le FGDR indemnise les dépôts bancaires jusqu’à 100 000 euros et les titres et instruments financiers jusqu’à 70 000 euros, par client et par établissement. La Garantie des Dépôts couvre les particuliers majeurs et mineurs, les entreprises ou les associations et tout autre groupement professionnel.

Fonds de Garantie des Dépôts et de Résolution

RÉCLAMATION CLIENTS ET MÉDIATION

En cas de réclamation relative au fonctionnement de votre compte ou à l’utilisation d’un service que nous vous fournissons, vous pouvez immédiatement vous rapprocher de votre interlocuteur habituel dont les coordonnées figurent sur vos relevés de compte.

Si vous n’êtes pas satisfait de la réponse apportée, vous pouvez adresser votre réclamation au “Service Relations Clientèle” par voie postale à l’adresse suivante : Natixis Wealth Management – Service Relations Clientèle – 115 rue Montmartre – 75002 Paris. Le Service Relations Clientèle accusera réception de votre réclamation dans un délai de dix jours, et s’engage, sauf circonstances particulières, à vous apporter une réponse dans les deux mois suivant l’envoi de votre réclamation.

En matière de service de paiement (versements et retraits d’espèces, prélèvements, virements, opérations de paiement par carte bancaire, …), notre réponse vous parviendra dans un délai de quinze jours ouvrables, sauf cas particuliers nécessitant des recherches approfondies. Dans ce cas, le délai de réponse ne pourra excéder trente-cinq jours ouvrables à compter de l’envoi de la réclamation.

Dans tous les cas, à défaut de réponse dans le délai de deux mois, ou si le désaccord persiste, vous pouvez saisir le Médiateur de la Banque. La saisine du Médiateur peut être demandée par lettre envoyée à l’adresse suivante “Monsieur ou Madame le Médiateur” – Boite postale n° 151, 75422 Paris Cedex 09 et sur le site Internet : www.lemediateur.fbf.fr.

MOBILITÉ BANCAIRE

Les banques françaises proposent un dispositif d’aide à la mobilité bancaire pour les clients particuliers ouvrant des comptes de dépôt non professionnels. Le Guide de la mobilité décrit ce dispositif.

DIRECTIVE MIF

En application de la Directive européenne sur les marchés d’instruments financiers (Directive MIF), vous trouverez ci-dessous les documents présentant la politique de prévention des conflits d’intérêts de Natixis Wealth Management, ainsi que la politique d’exécution des ordres compte tenu de la mise en concurrence des modes de négociation.

L’article 27 de la directive européenne 2014/65/UE sur les instruments financiers « MiFID II » prévoit d’informer le public des cinq premières plates-formes d’exécution sur le plan des volumes de négociation sur lesquelles Natixis Wealth Management a exécuté ou transmis pour exécution les ordres de ses clients.

PRÉVENTION DES CONFLITS D’INTÉRÊTS

Aux termes de l’article L.533-10 du Code monétaire et financier, Natixis Wealth Management est tenu d’établir une politique de gestion des conflits d’intérêts, de détecter les situations de conflits d’intérêts de tenir un registre de situation de conflits d’intérêts rencontrés et d’informer les clients lorsque des conflits d’intérêts n’ont pu être résolus.

La prévention et la gestion des conflits d’intérêts de Natixis Wealth Management s’inscrit dans le cadre des principes généraux posés par la directive concernant les Marchés d’Instruments Financiers (MIF) entrée en vigueur le 3 janvier 2018 imposant la mise en œuvre d’un dispositif de gouvernance qui garantisse une gestion efficace et prudente de l’entreprise d’investissement, et notamment la séparation des tâches au sein de l’entreprise d’investissement et la prévention des conflits d’intérêts, de manière à promouvoir l’intégrité du marché et l’intérêt des clients.

intégrité des marchés

Chez Natixis Wealth Management, nous plaçons la transparence et l’intégrité des marchés financiers au cœur de notre mission. Nous nous engageons à combattre les abus de marché et les délits d’initiés, en respectant les recommandations de l’Autorité des Marchés Financiers (AMF) notamment quant à la lutte contre les abus de marché, poursuivant une politique de tolérance zéro à cet égard.

Afin de garantir un environnement de marché sain, nous avons mis en œuvre un dispositif interne destiné à prévenir ces abus. Ce dispositif comprend des mécanismes de surveillance, de détection et d’analyse des opérations. De plus, nous avons l’obligation de signaler toute activité suspecte à l’AMF, avec laquelle nous travaillons en étroite collaboration.

Nous nous engageons également à promouvoir une culture de conformité au sein de notre organisation, tout en sensibilisant nos collaborateurs aux enjeux et aux risques associés aux abus de marché.

TAUX DE L’USURE

Le législateur définit un taux de l’usure, c’est-à-dire un taux effectif global (TEG) maximal auquel un prêt peut être accordé. Ce taux est déterminé par la Banque de France et est publié au Journal Officiel. À titre dérogatoire, à compter du 1er février, et pour une durée de six mois (communiqué de presse du 20 janvier 2023, arrêté du 26 janvier 2023), la publication de ce taux se fera en fréquence mensuelle et non plus trimestrielle pour les taux d’usure de toutes les catégories à l’exception des découverts en compte des prêts aux personnes physiques agissant pour leurs besoins professionnels. (source Banque de France) .

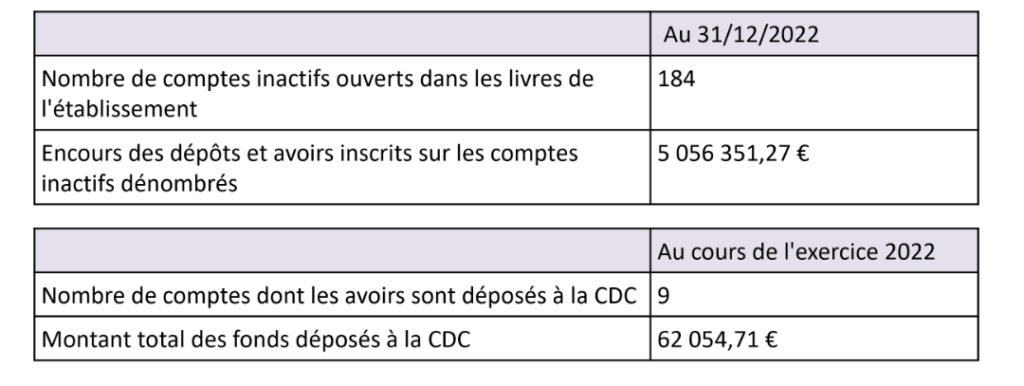

INFORMATIONS RELATIVES AUX COMPTES INACTIFS (ARTICLES L312-19, L312-20 ET R312-21 DU CODE MONÉTAIRE ET FINANCIER)

INFORMATIONS SUR LA POLITIQUE D’INTEGRATION DES RISQUES EN MATIERE DE DURABILITE

En application du Règlement (UE)2019/2088 sur la publication d’informations en matière de durabilité dans le secteur des services financiers dit Sustainable Finance Disclosure Regulation (SFDR), l’ensemble de nos produits doit désormais décrire la façon dont le risque de durabilité est pris en compte dans les décisions d’investissement et son impact éventuel sur la rentabilité des produits.

RAPPORT : LOI ENERGIE – CLIMAT ARTICLE 29

Dès lors que Natixis Wealth Management rend un service de gestion sous mandat, elle s’assure que les dispositifs de sélection des produits et d’investissement intègrent une analyse des risques de durabilité notamment les risques physiques et de transition liés au changement climatique et, de manière progressive, les risques liés à la biodiversité.

INDEX ÉGALITÉ FEMMES-HOMMES

Conformément aux dispositions de la loi Avenir visant à supprimer les écarts de rémunération entre les femmes et les hommes et de la loi Rixain visant à accélérer l’égalité économique et professionnelle, l’UES Natixis Wealth Management publie annuellement les résultats de son index égalité professionnelle femmes-hommes.

Bâti autour de cinq indicateurs calculés sur un total de 100 points, cet index mesure, chaque année, différentes données en matière d’égalité professionnelle entre les femmes et les hommes :

- écarts de rémunération,

- écarts de taux d’augmentations individuelles,

- écarts de taux de promotions,

- pourcentage de femmes augmentées à leur retour de congé maternité,

- nombre de salariés du sexe sous-représenté dans les dix plus hautes rémunérations de l’entreprise.

En deçà d’un seuil de 85 points sur 100, l’entreprise est dans l’obligation de définir des objectifs de progression pour les indicateurs où le maximum de points n’a pas été atteint.

L’UES NWM obtient pour l’année 2025, une note globale de 91 points sur 100 constituée de la manière suivante :

- écarts de rémunération : 36 points sur 40

- écarts de répartition des augmentations individuelles : 20 points sur 20

- écarts de répartition des promotions : 15 points sur 15

- pourcentage de femmes augmentées à leur retour de congé maternité : 15 points sur 15

- nombre de salariés du sexe sous-représenté dans les dix plus hautes rémunérations de l’entreprise : 5 point sur 10

L’UES Natixis Wealth Management va poursuivre sa politique de gestion des talents et de recrutements du sexe sous représenté notamment sur les métiers de banquier privé et travailler pour encore réduire les écarts de rémunérations entre les femmes et les hommes.