Quelles perspectives sur les marchés financiers ?

Et maintenant l’euphorie ?

L’exceptionnalisme américain est indéniablement écorné et trouve sa traduction à travers la faiblesse du dollar, victime de la politique imprévisible de l’administration en place. À la croisée des chemins, les marchés naviguent entre emballement spéculatif et risque de correction.

L’exceptionnalisme américain fissuré

Après un parcours exceptionnel, les marchés actions américains sont de retour sur des sommets historiques. Le soulagement d’éviter une crise d’ampleur en raison des droits de douane a cédé la place à l’engouement pour les actifs risqués, soutenus par une économie américaine toujours solide et des résultats d’entreprises qui continuent de surprendre par leur qualité. Les signes d’exubérance que nous soulignions dans notre précédente édition se sont depuis accentués, alors même que le cycle économique semble bien confirmer un freinage à venir.

L’Europe ne se limite pas à l’incertitude politique

Malgré des gouvernements aux majorités fragiles, l’Allemagne à l’arrêt et la France bloquée, la zone Euro affiche une stabilité et une résilience remarquables, particulièrement saluées à travers la devise commune, au plus haut depuis 2021. À une autre époque, il n’en aurait pas fallu autant pour évoquer un scénario de dislocation de la zone Euro et susciter des interrogations sur la fragmentation de l’Union. Face à l’administration américaine tonitruante, la zone Euro fait même figure de refuge et attire des flux financiers, les investisseurs étant rassurés par un interventionnisme de plus en plus prononcé dans les affaires des entreprises aux États-Unis. Sans être flamboyantes, les prévisions de nos économistes ont été revues à la hausse concernant la zone Euro, ce qui constitue déjà une excellente nouvelle compte tenu des multiples risques qui la menacent.

La raison de cette perception améliorée repose sur plusieurs facteurs. À l’image des marchés financiers, l’économie européenne bénéficie de l’effet de soulagement lié à l’atténuation de l’incertitude autour des barrières douanières mêmes si celles-ci restent effectives (15 % de droits de douane). Ensuite, la zone Euro a réalisé ce que l’on peut qualifier de véritable atterrissage en douceur de son cycle, alors que les États-Unis entament à peine leur freinage. Le début de reprise semble se confirmer, même si elle s’annonce modeste. L’épargne reste élevée en raison de la prudence des ménages, ce qui constitue le principal frein à une accélération plus soutenue. Le risque politique continue d’alimenter les inquiétudes, notamment en France, où l’absence de stabilité politique contribue à entretenir les craintes de crise budgétaire.

« Il n’existe plus de chemin sans risque » pour l’économie américaine

La Fed doit désormais piloter attentivement une remontée probable du chômage. Néanmoins, l’inflation ne l’autorise pas à en faire davantage. Les derniers indices d’inflation ont dépassé les attentes, notamment pour leur composante excluant les matières premières en particulier l’inflation hors prix des matières premières, et demeurent encore trop éloignés de l’objectif. Ainsi, le dilemme pour la Fed peut être résumé de la manière suivante : d’un côté, une inflation plus persistante dans les services, et de l’autre, une inflation plus faible que prévu liée aux droits de douane, mais susceptible de se raffermir à l’avenir.

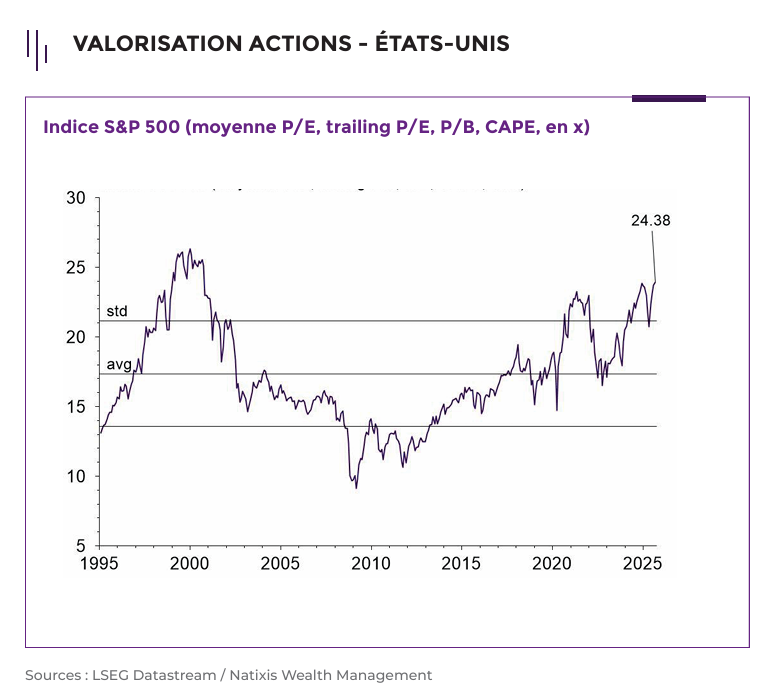

La correction ou la bulle

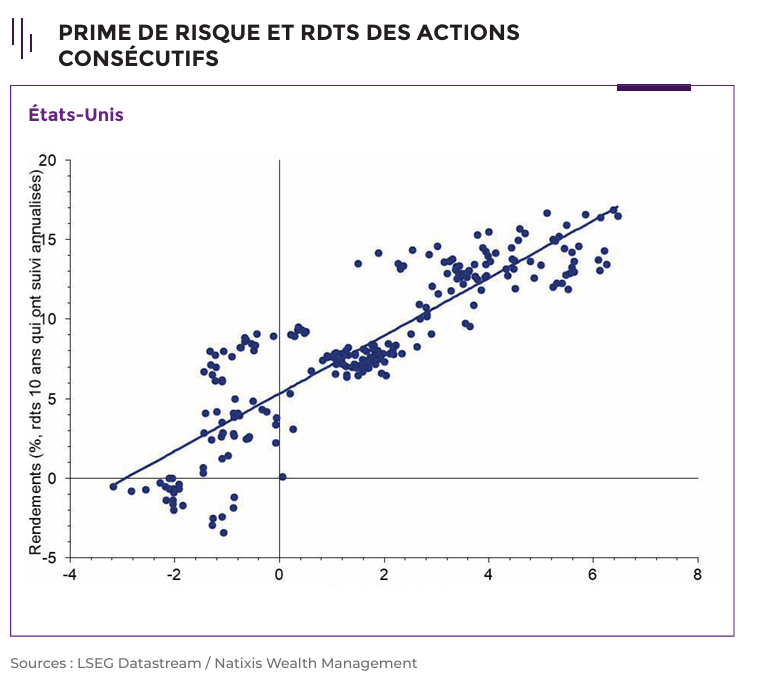

Quelle que soit la mesure, les actions américaines affichent des valorisations élevées. Plus préoccupant encore, la prime de risque des actions américaines est désormais négative. Cela signifie que le rendement exigé par les investisseurs pour détenir des actions américaines est inférieur à celui des obligations à dix ans, reflétant un début d’engouement excessif pour les actions. En revanche, la situation est différente en zone Euro, où la prime de risque reste positive et proche de sa moyenne à long terme, illustrant une situation plus habituelle en termes d’appétit pour le risque.

Ainsi, à de tels niveaux de valorisation, il est nécessaire de formuler des hypothèses audacieuses sur la dynamique des profits. Nous doutons de la réalisation d’un tel scénario. Sur le plan macroéconomique, il n’y a pas de réaccélération de l’économie qui permettrait d’atteindre un tel niveau de profitabilité. De plus, la génération de bénéfices actuelle semble difficilement soutenable compte tenu des standards historiques, et les marges apparaissent de plus en plus déconnectées du cycle économique.

L’autre hypothèse envisageable serait une entrée dans un territoire spéculatif, avec une prime de risque qui pourrait continuer à s’enfoncer en territoire négatif. Nous n’avons que rarement observé dans l’histoire autant de banques centrales abaissant leurs taux alors que les marchés se rapprochent de leurs sommets, ce qui pourrait alimenter une dynamique spéculative par le biais d’une liquidité accrue.

Ainsi, les marchés offrent deux scénarios aux conclusions radicalement opposées : d’un côté, un risque de dégonflement des valorisations pour revenir proches des fondamentaux économiques, et de l’autre, l’entrée dans une forme d’euphorie soutenue par une masse de liquidité abondante qui doit s’investir. C’est la Réserve fédérale américaine qui finira par trancher avec la conduite de sa politique monétaire. Succomber aux appels de Donald Trump et baisser significativement les taux afin de soutenir le cycle ouvre la voie à un emballement spéculatif. De l’autre côté confirmer la vigilance dans la lutte contre l’inflation et assumer enfin un véritable freinage de l’économie américaine au risque de traverser une correction des marchés.

Allocation d’actifs : jouer la bulle ?

Alors, doit-on jouer la bulle sur les actions ou considérer cela comme un risque en termes d’allocation d’actifs ? D’un point de vue stratégique, la formation d’une bulle reste un risque et justifie la prudence. L’histoire confirme que participer à une prise de risque devenue excessive s’avère un pari médiocre à long terme.

D’un point de vue tactique, si l’histoire indique que les bulles finissent toujours par se dégonfler, ne pas participer à la hausse peut s’avérer coûteux en termes d’opportunité. Parmi les segments qui nous semblent encore constituer des opportunités raisonnables, la zone Euro en relatif aux Etats-Unis offre des valorisations plus modestes pour une économie au profil plus conventionnel, sans signes d’excès et dont les perspectives, sans être flamboyantes laisse la place à de possibles bonnes surprises.

Achevé de rédiger le 29 septembre 2025

Sources des graphiques : LSEG Datastream / Natixis Wealth Management