PERSPECTIVES MACRO ÉCONOMIQUES

Quels sont les principaux enjeux économiques 2024 ?

Scénario : Le resserrement monétaire fait son œuvre

Après deux années marquées par l’inflation et l’ampleur des resserrements monétaires, enjeux économiques 2024 s’annonce délicate compte tenu des risques sur la croissance. En l’absence de choc énergétique, l’inflation semble fermement orientée vers la décrue, mais la facture sur la croissance va désormais se présenter. Pour les marchés, il faut désormais réussir l’atterrissage.

Enjeux économiques 2024 : vers des taux réels supérieurs à la croissance

Si l’on en croit le discours des banquiers centraux, l’inflation nécessite toujours beaucoup de vigilance, mais la politique monétaire semble sur des niveaux satisfaisants pour espérer rejoindre l’objectif de 2 % au cours des prochains mois. Par ailleurs, l’impact de ce resserrement va désormais se mesurer en termes de freinage économique et nécessite plus de précautions. Pour cette raison, les grandes banques centrales ont finalement décidé d’interrompre leur cycle de resserrement monétaire. Ainsi, le temps fait son œuvre et la persistance reste le mot d’ordre.

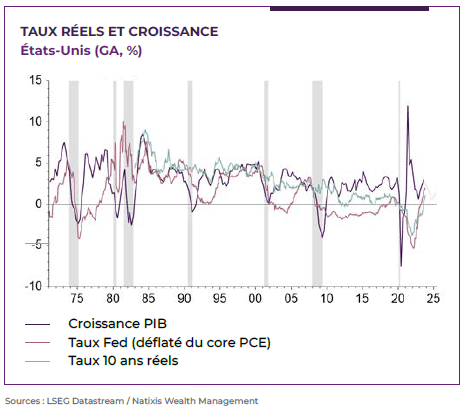

D’après les estimations, les taux de la Banque Centrale américaine sont aujourd’hui supérieurs à ce que l’on pense être le niveau d’équilibre de l’économie.

Dit autrement, le niveau actuel des taux d’intérêt réels (ajustés de l’inflation) pèse sur le rythme de la croissance et tend à freiner le cycle, contribuant à rétablir l’équilibre des prix. Ainsi, chaque nouvelle hausse de taux de la part de la Réserve Fédérale américaine implique un ralentissement plus prononcé de l’économie.

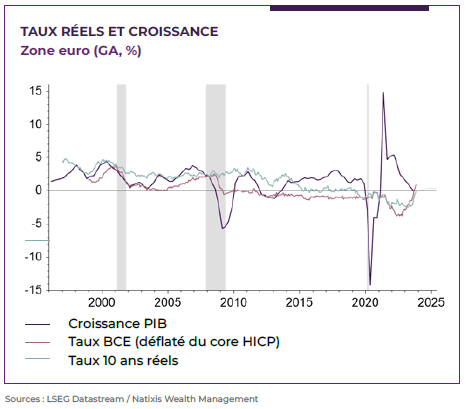

Tant que les taux d’intérêt restent néanmoins inférieurs à la croissance économique, la possibilité d’un atterrissage en douceur est tout à fait possible. Néanmoins, si l’on en croit le consensus des économistes pour 2024, la croissance américaine devrait perdre plus d’un point et avoisiner 1 %, alors que la croissance en zone euro, à l’arrêt depuis presque douze mois, pourrait s’établir autour de 0,6 % en 2024. Il sera donc difficile dans ce contexte d’éviter un passage sous les niveaux de taux réels, prélude à un freinage plus prononcé de la croissance et un possible basculement en récession au cours de l’année.

Messages Clés

La politique monétaire est suffisamment resserrée.

Des taux réels supérieurs à la croissance impliquent un freinage prononcé de l’économie.

L’atterrissage en douceur est possible, mais un passage en récession probable.

Taux d’intérêt réels et croissance économique

L’autre conséquence de cette nouvelle hiérarchie entre taux d’intérêt et croissance économique est le débat autour de l’endettement des États, qui devrait se poser de façon plus aigüe en 2024. Alors qu’en zone euro la Cour constitutionnelle allemande vient de porter un sérieux coup au programme de dépenses du gouvernement, les États- Unis maintiennent un niveau de dépenses considérable, quasi inédit dans une économie évoluant à ce rythme de croissance.

Des taux d’intérêt supérieurs à la croissance rendant difficile la stabilisation des ratios de dette, il sera donc difficile pour les États de conserver un tel niveau de soutien budgétaire à l’économie. Ce sujet ne manquera donc pas de s’inviter dans le narratif de marché durant l’année qui se présente.

Quid de l’atterrissage ?

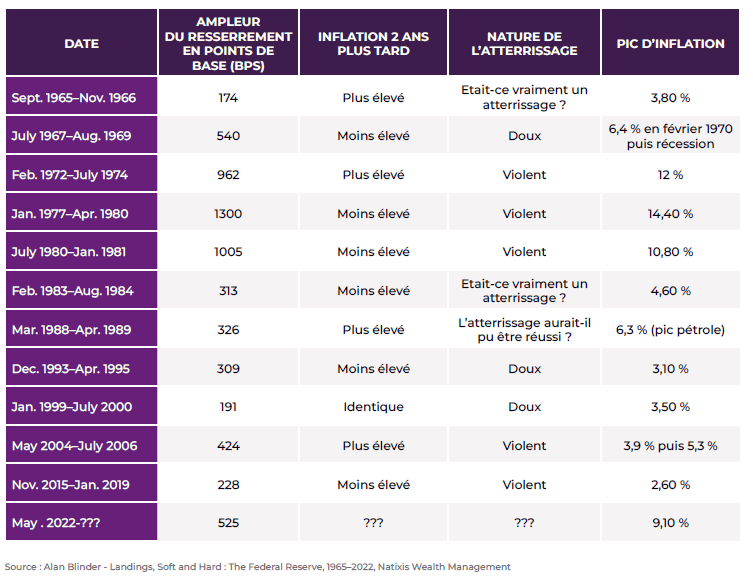

Réaliser un atterrissage en douceur de l’économie après un resserrement monétaire d’ampleur constitue l’exercice le plus périlleux pour une banque centrale. Le recul historique nous le confirme, puisque sur la douzaine de resserrements monétaires réalisés depuis les années 1960, seuls trois se sont soldés par un succès. La majorité se sont traduits soit par un passage en récession, soit par une crise financière, et parfois par les deux. Sachant que le choc inflationniste que nous venons de traverser ainsi que la réponse monétaire qui a été apportée ont été largement supérieurs, on peut légitimement douter de la possibilité de ce scénario idéal.

Resserrements monétaires successifs depuis les années 1960

Le scénario consensuel repose malgré tout sur une croissance assez largement amputée en 2024, mais sans passage en contraction. En zone euro, la croissance flirte déjà avec la contraction et le consensus attend une stabilisation autour d’une expansion modeste pour 2024.

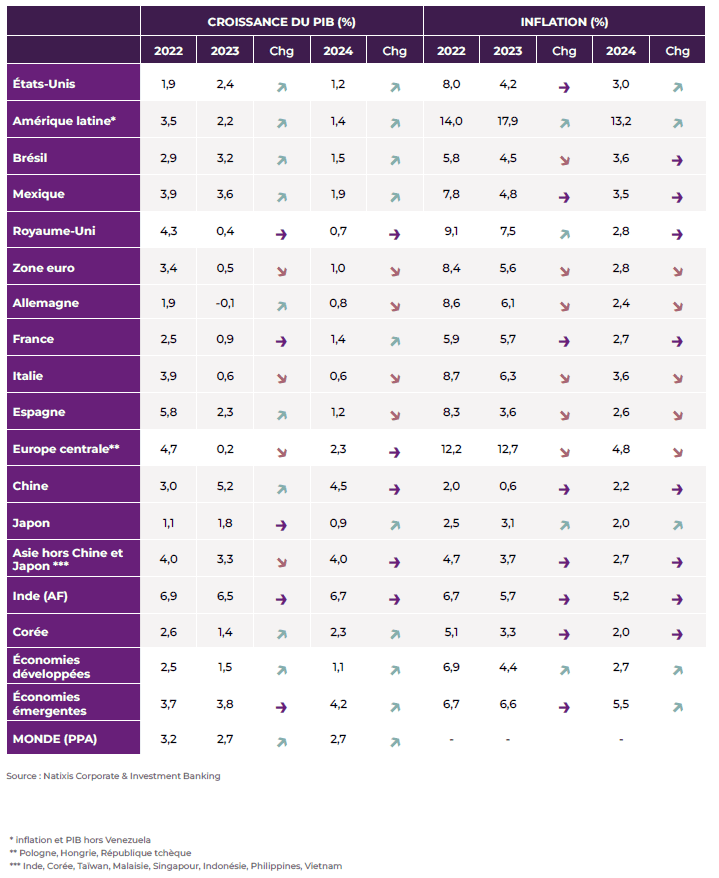

De leur côté, les économistes de Natixis Corporate & Investment Banking anticipent un ralentissement significatif de la croissance américaine sous l’effet du freinage de la consommation, en raison de l’épuisement de l’excès d’épargne des ménages, de la modération progressive des salaires et de la baisse des prix de l’immobilier. Ainsi, ils anticipent une croissance de 1,2 % en 2024, après une progression de 2,4 % en 2023. En zone euro, après quatre trimestres de stagnation, l’économie devrait selon eux rebondir modestement sous l’effet du regain de revenu réel des ménages permis par la désinflation, et s’inscrire à 1 % en 2024 après 0,5 % en 2023.

Prévisions macroéconomiques Natixis Corporate & Investment Banking

La consommation des ménages Américains en focus

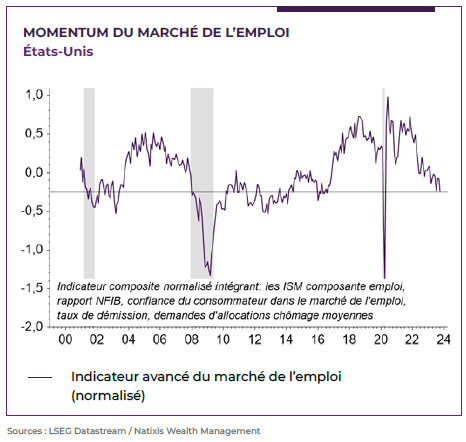

Depuis plusieurs trimestres, l’économie américaine frappe pas sa résistance malgré la hausse des taux d’intérêt, soutenue par le consommateur. Nous pensons que le comportement du consommateur sera le point central en 2024 pour déterminer la trajectoire de l’économie. L’excès d’épargne hérité du Covid devrait progressivement s’éteindre, et le recours au crédit commence à se tasser. De la même manière, la solidité du marché du travail contribue à entretenir la confiance, mais celle-ci reste fragile, et les premiers signes de modération des tensions salariales se multiplient. Le rythme des créations d’emplois continue de freiner et le chômage a quitté ses plus bas. Cette dégradation du marché du travail sera donc à surveiller particulièrement, car celui-ci constitue l’un des derniers facteurs de soutien à la confiance du consommateur.

Indice propriétaire du momentum du marché du travail Américain

Découvrir la vidéo sur les principaux enjeux économiques pour l’année 2024