Comment optimiser stratégiquement le duo Actions – Obligations ? (Partie 2/2)

Les marchés actions : reality check

Aborder une année de freinage macroéconomique est toujours délicat pour les actifs risqués. Pour le moment, les marchés actions ne semblent pas intimidés et ont rejoint des niveaux de valorisation éloignés d’un freinage économique d’ampleur : un optimisme qui devrait être sérieusement mis à l’épreuve en 2024.

La fin des resserrements monétaires généralement bienvenue

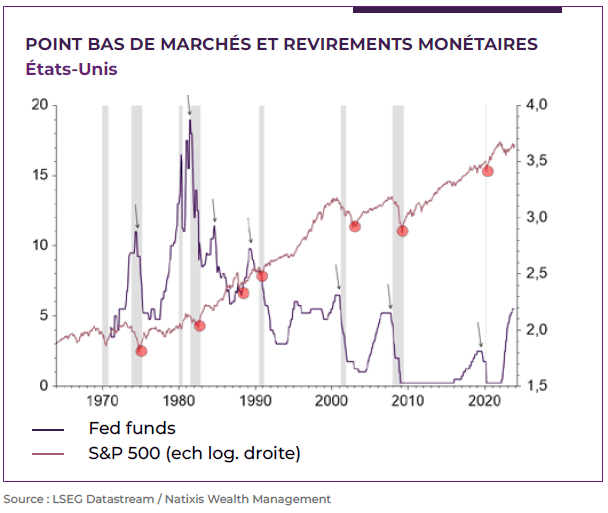

La fin d’un cycle de resserrement monétaire est historiquement un soulagement pour les marchés actions. Généralement, la dernière hausse de taux des banques centrales coïncide avec une croissance macroéconomique solide, un marché du travail au plein emploi et des profits en haut de cycle. Le plus dur des hausses de taux semble avoir produit ses effets sur les valorisations, et la perspective d’une inflation bientôt sous contrôle nourrit l’optimisme. Mais il ne faut pas oublier que la politique monétaire produit ses effets avec un retard considérable.

L’histoire nous rappelle que la migration de l’économie vers des taux plus élevés pour retrouver la maîtrise de l’évolution des prix s’accompagne d’un coût économique, qui semble pour le moment avoir été très modeste.

Comme nous le mentionnons dans notre scénario macroéconomique, la réalisation d’un atterrissage en douceur est un exercice périlleux, et la confiance actuelle dans la réalisation d’une telle projection invite à la perplexité. En effet, historiquement, les actions ont tendance à apprécier la pause transitoire des banques centrales (progression moyenne de 7 % dans les six mois suivant la dernière hausse de taux), mais après vient la problématique du freinage du cycle, si bien que les marchés ont souvent tendance à renouer avec des points bas significatifs. C’est en tout cas ce qui s’est produit depuis le milieu des années 1970, à l’exception notable de 1995, qui apparaît comme le scénario idéal de l’atterrissage parfait.

Messages clés

Un couple rendement/ risque concurrencé dans le nouveau contexte de taux.

Des valorisations en ligne avec un freinage très modéré du cycle.

À plus long terme, un potentiel renouvelé avec le retour à la croissance.

Un passage délicat pour les actions

Une nouvelle hiérarchie rendement/risque

Après des années de taux très bas en raison des programmes de soutien monétaire massifs des banques centrales, les marchés actions figuraient comme l’un des rares actifs capables de fournir un rendement satisfaisant. Mais aujourd’hui, alors que les taux ont renoué avec des niveaux plus élevés, les actifs risqués doivent faire face à une concurrence nouvelle. En effet, le couple rendement/risque des actions s’est dégradé en relatif par rapport aux marchés obligataires, qui, désormais, sont en mesure de délivrer des rendements attractifs pour une prise de risque plus mesurée (Voir la partie 1).

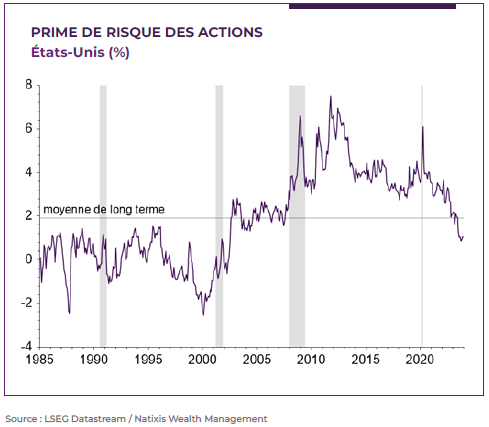

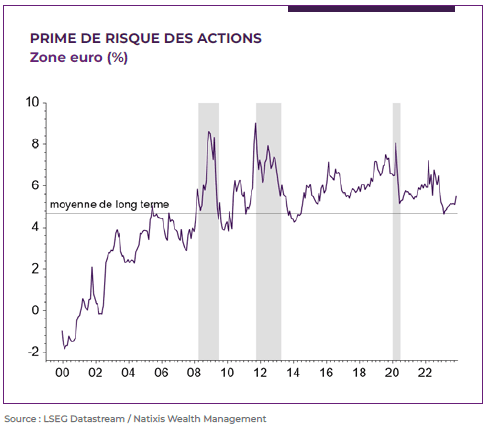

À ce titre, la comparaison des primes de risque ne plaide pas en faveur des actions dans une logique relative. Aux États-Unis, celle-ci est revenue sur des niveaux plus rencontrés depuis la grande crise financière de 2008. L’investisseur est donc, selon nous, insuffisamment rémunéré pour supporter la volatilité de l’investissement en actions, alors que le cycle est appelé à freiner et que les profits sont sur des plus hauts historiques. En zone euro, une forme de prudence plus importante est valorisée, car on a assisté à une divergence de la prime de risque des actions par rapport aux États-Unis. Cela s’explique notamment par des taux d’intérêt dont la hausse a été moins spectaculaire qu’aux États-Unis, mais aussi une composante plus « value » des actions européennes (poids des banques vs valeurs de technologie aux valorisations élevées aux États-Unis).

Des primes de risque modestes

Quel scénario de profits pour 2024 ?

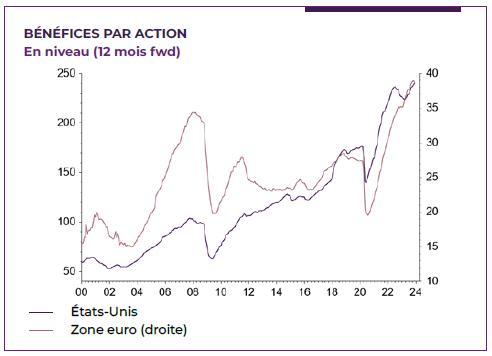

Le consensus des analystes est optimiste pour 2024, avec une croissance des bénéfices par action des sociétés du S&P 500 attendue autour de 11 % et autour de 7 % pour les sociétés européennes (indice Stoxx 600). La dynamique des profits a été considérablement perturbée entre les États-Unis et l’Europe, du fait des stratégies de sortie des restrictions Covid divergentes, mais aussi en raison de la forme du soutien fourni par les autorités (aides aux entreprises en Europe, soutien direct aux ménages outre- Atlantique). Ainsi, les États-Unis ont notamment traversé une période de contraction des profits, et une forme de rebond est en cours sous l’effet notamment des efforts de productivité, qui avaient été laissés de côté face aux pénuries de main-d’oeuvre importantes et les nécessaires augmentations de salaires consenties. En Europe, les profits restent proches de leurs plus hauts, mais le freinage est en vue sous l’effet d’une croissance à l’arrêt depuis douze mois pour la zone euro.

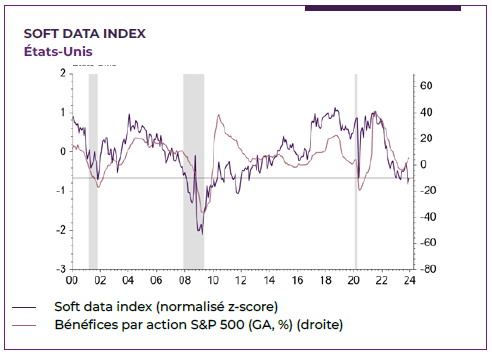

De tels niveaux de croissance bénéficiaire ne reflètent pas un scénario de récession, ni même de ralentissement significatif de la croissance. D’après les corrélations historiques entre croissance macroéconomique et croissance bénéficiaire, le scénario consensuel de l’atterrissage en douceur implique une progression plus modeste, autour de 2-3 % en Europe comme aux États-Unis. Un basculement en récession serait alors nettement plus douloureux d’après les relations historiques, avec une contraction des profits de l’ordre de – 6 % aux États-Unis et – 10 % en Europe. Durant la dernière saison des publications de résultats, les analystes ont d’ailleurs amorcé un mouvement, à ce stade encore timide, de révision en baisse des attentes. Les données d’enquête sur la situation macroéconomique plaident également en ce sens, comme l’indique notre indicateur agrégé des statistiques d’opinion (soft data). Les raisons de cette dégradation à venir de la dynamique des profits sont, selon nous, de deux ordres :

1/ La capacité de fixation des prix (pricing power des entreprises) va probablement être mise à l’épreuve. La reprise post-Covid s’est caractérisée, pour les entreprises, par une capacité rarement vue historiquement à transmettre aux clients les hausses de coût consécutives aux nombreuses pénuries (main-d’oeuvre, composants, matières premières…). Cette faculté a même eu tendance à nourrir la dynamique inflationniste du fait de comportements opportunistes, soulevant l’inquiétude des banques centrales. L’essentiel de ce pricing power provient du soutien massif qui a été fourni au consommateur, particulièrement aux États-Unis (excès d’épargne estimé à plus de 2 000 Md$ au pic de 2021). Alors que ce matelas d’épargne a été largement consommé, que le recours au crédit est désormais plus délicat, le comportement du consommateur indique des signes de modération, si bien que cette capacité à transmettre aisément les hausses de coût touche à sa fin.

2/ La situation de cash de certaines entreprises, en particulier des grandes valeurs technologiques aux États-Unis, qui profitent de la hausse des taux. Prises dans leur ensemble, les entreprises américaines ne semblent pas souffrir de la remontée des charges d’intérêt, normalement induite par des taux plus élevés. En effet, la charge nette d’intérêt a même été en baisse notable au cours des derniers mois. Cette situation provient de l’opportunité fournie au cours des dernières années de lever de la dette à bas coût et qui a permis de renforcer globalement les bilans des entreprises, si bien que les taux d’intérêt actuels ne reflètent pas la situation des entreprises en termes de coût de la dette réellement supporté. La remontée de la charge d’intérêt ne devrait se produire que progressivement à mesure des refinancements à réaliser. Par ailleurs, l’anomalie des grandes valeurs technologiques masque une réalité plus conventionnelle. Très largement cash riches, et peu endettées, celles-ci disposent d’un montant considérable de liquidité désormais rémunérée à des taux largement remontés. On estime que les GAFAM, qui pèsent environ 20 % de capitalisation du S&P 500, détiennent plus de 30 % de la liquidité court terme de toutes les sociétés qui composent l’indice. Cette situation devrait aussi se normaliser avec le temps, notamment à mesure que les banques centrales baissent les taux, comme attendu par le marché en 2024.

Des doutes sur les perspectives bénéficiaires

Sources : LSEG Datastream /

Natixis Wealth Management

Quels scénarios pour 2024 ?

Ces dernières semaines ont été marquées par un rebond généralisé des actifs risqués sous l’effet du soulagement de voir enfin le terme des resserrements monétaires avec, à la fois, une inflation désormais fermement en repli, mais aussi une dégradation très mesurée du cycle économique. Par ailleurs, la liquidité, au travers de la détente des conditions de financement et d’une moindre contraction de la masse de monnaie en circulation, a permis d’alimenter l’optimisme récent.

Désormais de retour sur leurs plus hauts, les marchés actions nous semblent vulnérables à deux égards :

1/ À court terme,

la détente généralisée des conditions de financement permise par les anticipations agressives de baisses de taux risque d’être perçue comme contreproductive par les banques centrales, qui restent fermement cramponnées à leur discours de fermeté tant que l’inflation n’a pas rejoint leur objectif.

2/ À moyen terme,

la décrue de l’inflation, compte tenu des moteurs de la dynamique des prix (salaires et marges des entreprises), va nécessiter un freinage plus marqué du cycle pour se poursuivre, renforçant l’éventualité d’un passage en récession. Sur les niveaux actuels, les marchés valorisent un freinage très modéré du cycle économique qui nous semble incompatible avec un retour de l’inflation à son objectif. Même si les banquiers centraux restent confiants dans la réalisation du scénario d’atterrissage en douceur de l’économie, ils ont à plusieurs reprises évoqué la possibilité, voire la nécessité, d’un freinage substantiel.

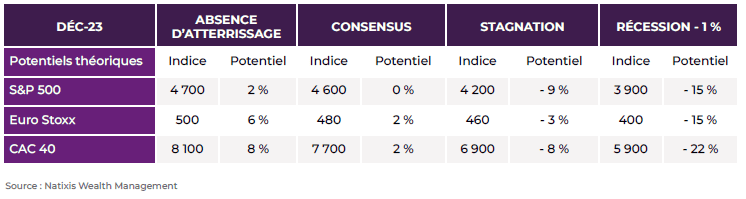

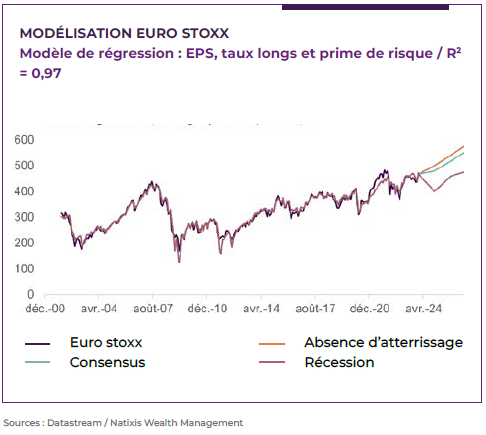

Niveaux d’indice en fonction du consensus macroéconomique

Ainsi, l’absence d’atterrissage de l’économie outre-Atlantique ne laisse que peu de potentiel sur les indices au cours des prochains mois, en particulier aux États-Unis. Le scénario de nos économistes n’offre qu’un potentiel résiduel sur les indices européens. En revanche, les scénarios de retour à zéro de la croissance, voire de passage en récession, font apparaître un potentiel de correction significatif.

Et au-delà ?

Le risque fondamental réside, comme souvent au cours des dernières décennies, dans l’hypothèse d’une crise financière qui viendrait ajouter du risque d’ordre systémique au risque macroéconomique classique. Si cette éventualité ne peut être écartée, notamment au regard de la difficulté de sortir des politiques monétaires ultra-accommodantes des dernières années, ce scénario ne nous semble pas le plus probable. Il existe bien sûr de nombreux motifs d’inquiétude (risque de crédit, endettement des États, risque de crise bancaire, risque de liquidité…), mais il convient de mentionner les nombreuses différences avec les crises précédentes.

Tout d’abord, la situation bilantielle des ménages américains est nettement plus solide, en raison de la part importante de l’endettement à taux fixe (17 % de crédit à taux variable vs 45 % en 2007). Par ailleurs, la pression qui s’exerce aujourd’hui sur les banques, et qui est à l’origine des difficultés de début d’année (Crédit Suisse, Silicon Valley Bank…), reflète surtout l’exercice normal de la politique monétaire et l’émergence d’alternatives aux placements bancaires avec la remontée des taux d’intérêt. Par ailleurs, le comportement des banques centrales est aussi aujourd’hui très différent et explique probablement une part des anticipations de baisse de taux des marchés. En effet, les banquiers centraux sont aujourd’hui particulièrement vigilants face au risque de liquidité et divers dispositifs existent aujourd’hui pour fluidifier la transition vers le nouvel environnement de taux.

Ainsi, en l’absence de l’émergence d’un risque d’ordre systémique, le potentiel de correction des marchés actions qui se présente constituerait pour nous l’opportunité d’une repondération importante en actifs risqués. Par ailleurs, sans prendre d’hypothèse agressive en termes de primes de risque et de taux d’intérêt, le potentiel de rebond apparaîtrait considérable sur les niveaux de valorisations envisagés dans le cadre d’une récession classique (supérieurs à 20 %).

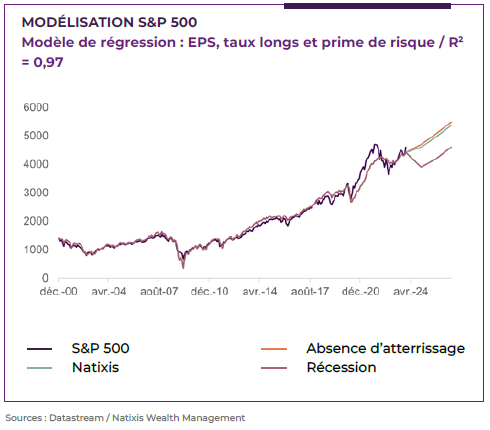

Scénario à plus long terme

Découvrir la vidéo sur l’optimisation stratégique du duo Actions – Obligations