PERSPECTIVES MACRO ÉCONOMIQUES

La fin des resserrements monétaires ?

- L’activité économique donne des signes de dégradation et le marché de l’emploi américain se normalise progressivement

- La fin des resserrements monétaires est donc probablement proche

- En l’absence de mauvaise surprise sur l’inflation, il est possible que la détente des taux se poursuive

Après la Banque Centrale Européenne ou encore la Banque d’Angleterre avant elle, la Réserve Fédérale Américaine a décidé, le 1er novembre dernier, de maintenir ses taux directeurs sur les niveaux actuels (fourchette de 5.25%-5.50%). Sans grande surprise pour les marchés et le consensus des économistes, cette nouvelle marque peut être un tournant majeur pour l’évolution future des marchés ces prochains mois. Elle s’est traduite par une accélération de la baisse des taux longs aux Etats-Unis mais aussi, par effet de mimétisme, des taux européens. Les marchés actions ont également accueilli la nouvelle avec enthousiasme, soulagés de voir les taux quitter leurs récents sommets. Mais il ne faut pas occulter la dégradation du cycle macroéconomique et des profits qui se profile.

Un tournant pour les marchés obligataires

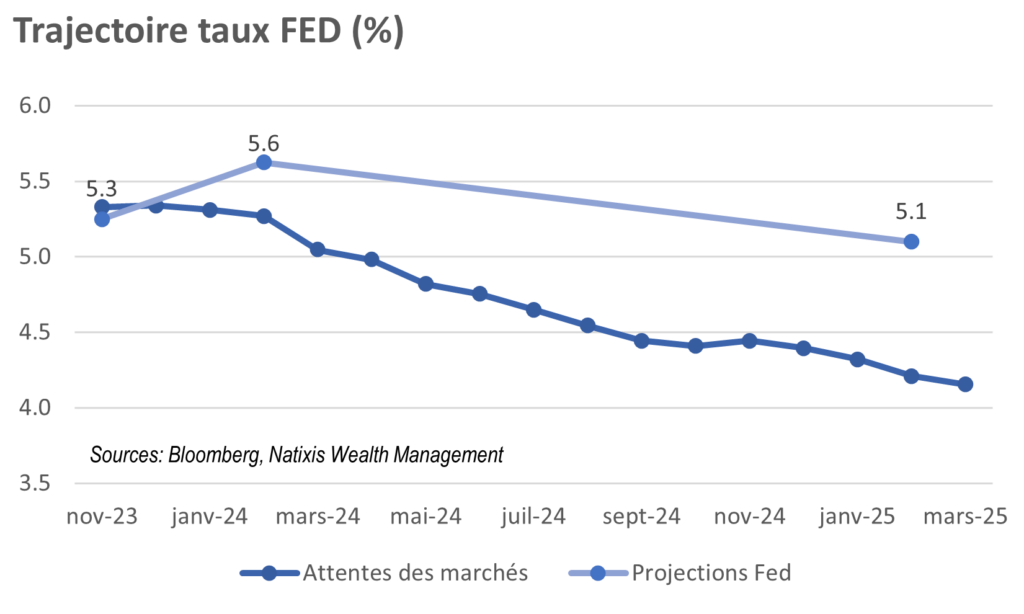

Il est encore trop tôt pour l’affirmer, et l’inflation peut révéler des surprises, mais la succession de décisions de politiques monétaires récentes ressemble bien à la fin du cycle de resserrement monétaire en cours depuis plus d’un an. C’est en tout cas le message envoyé par les marchés, qui anticipent la fin des hausses de taux et ont salué ces décisions par un solide rebond des marchés obligataires. C’est d’ailleurs ce que l’on constate historiquement : le pic des taux est généralement atteint au moment du dernier tour de vis des banques centrales. En moyenne, les taux longs (10 ans) abandonnent 50bps dans les 6 mois qui suivent la dernière hausse de la Fed et 80bps dans les 12 mois (respectivement 90bps et 150bps pour les taux 2 ans).

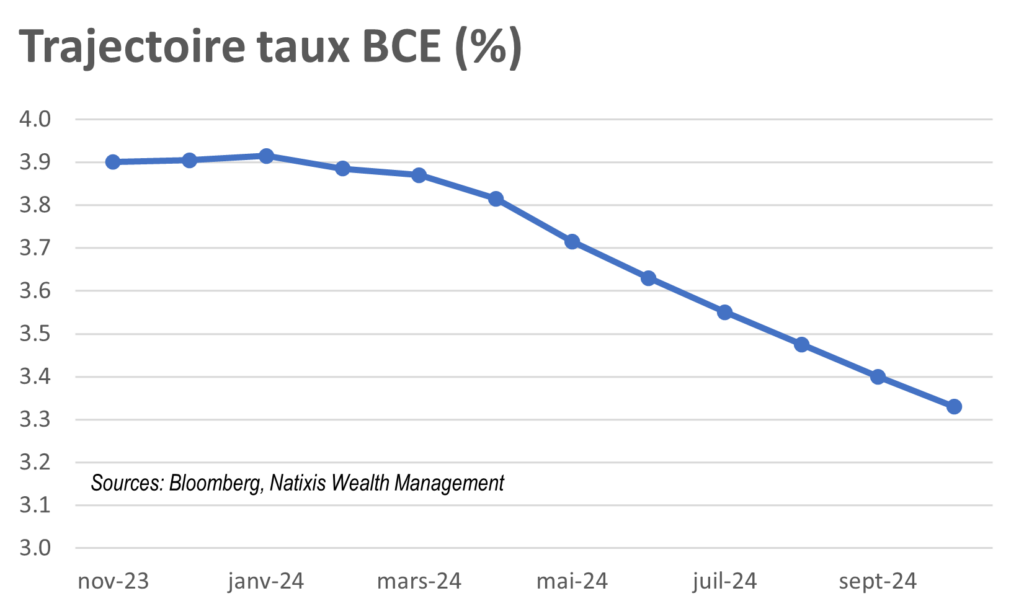

Trajectoires de taux Fed et BCE

L’activité indique un freinage clair

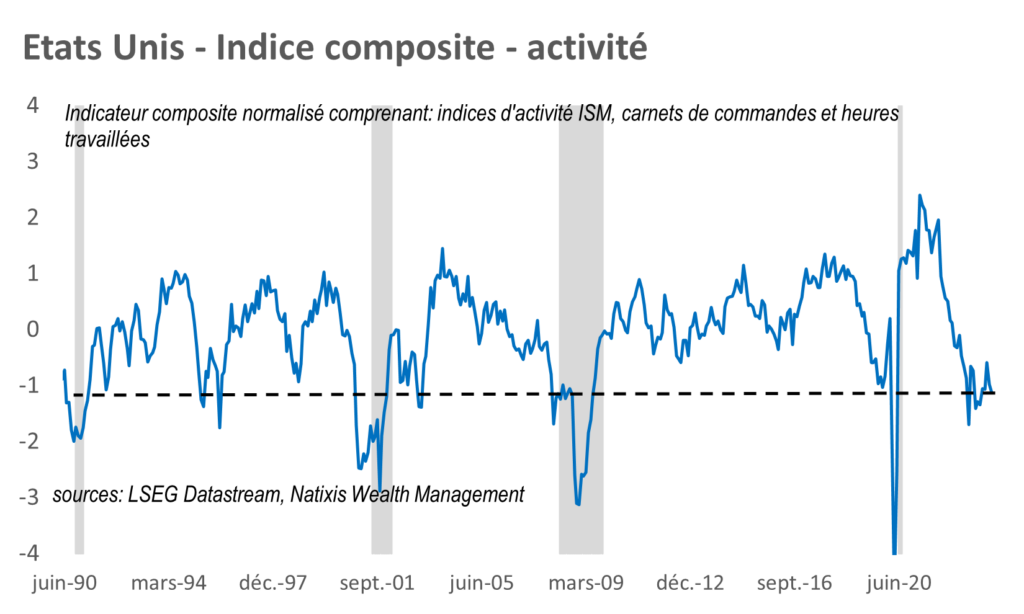

L’enquête ISM1 de l’activité dans l’industrie aux Etats-Unis est ressortie nettement sous les attentes, alors qu’elle avait eu tendance ces derniers mois à dessiner un rebond. Elle retombe nettement (indice sous les 50pts à 46,7pts) et marque le 11ème mois d’affilée de contraction de l’activité manufacturière. Par ailleurs, les carnets de commandes laissent peu de place à l’espoir avec une nouvelle dégradation, alors qu’ils étaient attendus en amélioration. Dans les services, les chiffres ont également déçu avec un indice ISM à 51,8 pts contre 53,6 attendu et en repli par rapport au mois précédent (53pts). L’activité totale parvient ainsi à rester en expansion modeste (ISM composite 80% services / 20% industrie reste supérieur à 50pts), mais la dégradation du cycle semble reprendre après une amélioration en septembre.

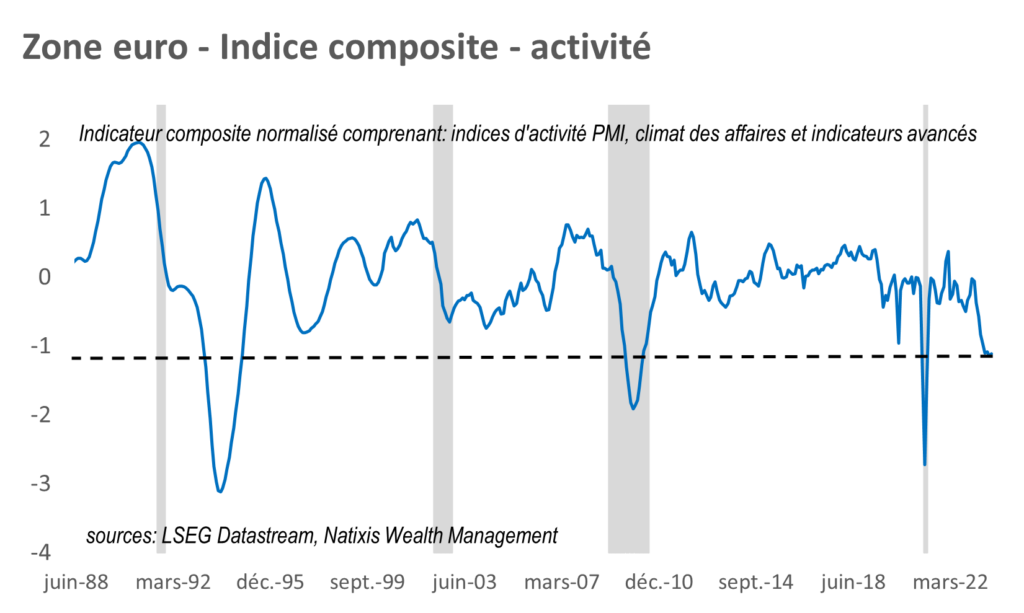

En zone Euro, le constat est encore plus clair. Les indicateurs PMI d’activité dans les services font état d’une activité stable par rapport au mois de septembre, mais toujours en contraction (inférieurs à 50pts). Ces données restent compatibles avec une économie qui poursuit sa dégradation, alors que les derniers chiffres du PIB ont validé un repli de la croissance de -0,1% (vs trimestre précédent) au T3 après une modeste progression au T2 (+0,2%). La croissance européenne est au point mort depuis 12 mois, essentiellement soutenue par l’effet positif de la correction de l’inflation. Attention, lors des prochains trimestres, l’effet positif de l’inflation devrait se réduire considérablement, les matières premières cessant de contribuer à la modération de l’inflation.

Nos indices propriétaires d’activité générale confirment la tendance à une poursuite de la dégradation en zone euro et une stabilisation aux Etats-Unis sur des niveaux historiquement proches des entrées en récession

Indicateurs composites d’activité – Natixis Wealth Management

Poursuite de la normalisation de l’emploi

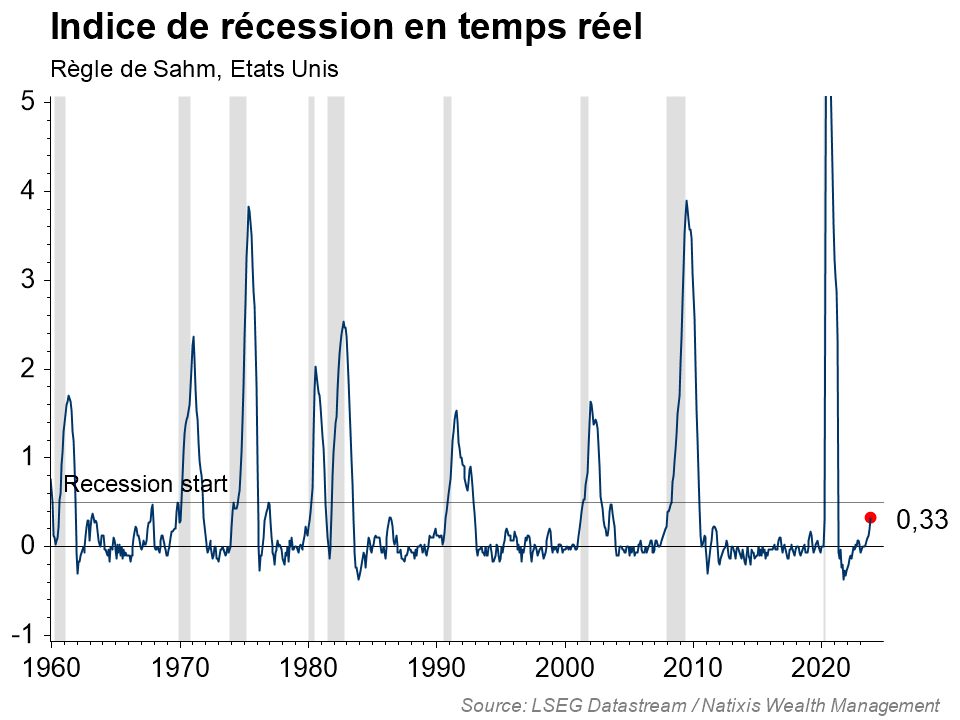

La publication de l’étude ADP2 sur le marché du travail américain a fait état de créations d’emplois inférieures aux attentes, mais aussi d’une claire modération salariale, illustrant la détente progressive du marché du travail américain. Si cette étude avait tendance à diverger des rapports sur l’emploi du Bureau of Labor Statistics (BLS), elle s’est cette fois-ci vue confirmée, avec un rapport sur l’emploi qui a comptabilisé des créations de postes en nette ralentissement et une validation de la remontée du taux de chômage à 3,9% (supérieure aux attentes). Historiquement, lorsque la moyenne 3 mois du taux de chômage rebondit de l’ordre de 50bps par rapport à son point bas (règle de Sahm), cela signe l’entrée de l’économie en récession. Nous en sommes à ce stade à +33 bps. Une confirmation de la remontée du chômage à ce rythme au cours des prochains mois risque donc de sérieusement remettre en cause le scénario d’atterrissage en douceur.

La règle de Sahm

Une inflexion pour les résultats d’entreprises

Les récentes sanctions boursières lors des publications de résultats d’entreprises constituent probablement une rupture pour les profits. Dans un contexte de taux d’intérêts plus élevés, il devient crucial de délivrer des performances bénéficiaires convaincantes pour justifier les niveaux de valorisations. Par ailleurs, il semblerait que les chiffres publiés par les entreprises marquent le début de la fin du pricing power sans limite. En effet, il apparaît plus difficile d’appliquer les hausses de prix au consommateur, si bien que les marges des groupes cotés ont amorcé leur retour sur terre. Cette tendance est particulièrement frappante en Europe – où à peine 50% des entreprises ont fait mieux que les attentes des analystes – et les révisions en baisse des attentes de profits, sans être massives pour le moment, se multiplient.

Achevé de rédiger le 7 novembre 2023

Sources :

1 Enquête ISM : indice mensuel qui mesure le niveau d’activité et publié par l’Institute for Supply Management

2 Enquête ADP : publication mensuelle sur le marché de l’emploi américain réalisée par le cabinet privé ADP

Graphiques Trajectoire taux FED et BCE : Bloomberg / Natixis Wealth Management

Graphiques Indicateurs composites d’activité et règle de Sahm : LSEG Datastream / Natixis Wealth Management