PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés : Le jour le plus long

Ce soir, le 2 avril, l’administration américaine doit officialiser et déployer son nouveau système de barrières douanières à l’égard du reste du monde.

Si les détails ne sont pas encore arrêtés, le monde entier devrait se voir imposer une hausse significative des entraves au commerce mondial dont les effets sont déjà à l’œuvre.

Nouvelles barrières douanières, préalable à des négociations ?

A moins d’un revirement de dernière minute (pas impossible au regard des débuts de la présidence Trump), la plupart des pays partenaires des Etats-Unis devraient se voir infliger une importante hausse des droits de douane à l’occasion ce soir du « Liberation Day ».

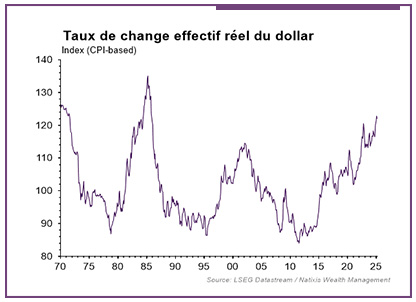

Si les marchés intègrent déjà une partie des nouvelles, c’est l’ampleur et surtout les possibilités de négociations offertes qui détermineront la réaction des marchés. Par ailleurs, les marchés seront également focalisés sur la possible existence d’un plan plus coordonné ayant pour objectif la baisse du dollar au travers d’un nouvel accord monétaire.

Barrières douanières : l’incertitude a déjà fait des dégâts

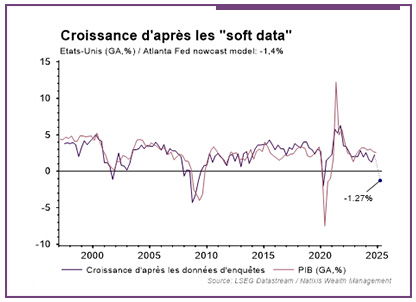

Les agents économiques n’ont pas attendu ce Libération Day pour ajuster leurs anticipations. Le moral du consommateur est déjà mis à l’épreuve aux Etats-Unis avec une claire dégradation des perspectives, et des anticipations d’inflation plus persistantes. De la même manière les entreprises se sont précipitées pour sécuriser des approvisionnements à l’étranger avant la mise en place effective des nouvelles conditions tarifaires. Ainsi, les « soft data » (données d’enquête, de sentiment) plaident pour un freinage plus important de l’économie américaine en perspective.

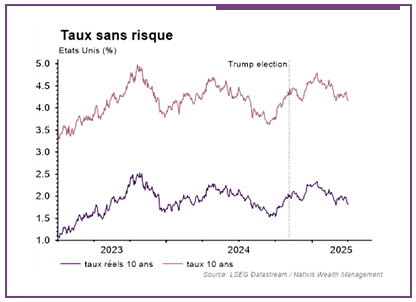

Un modèle d’estimation de la croissance d’après les données d’enquête indique un risque de récession sérieux avec une croissance au T1 2025 qui ressortirait en contraction de -1,3% (après +2,5% au T4 2024). Le modèle en temps réel de la Réserve Fédérale d’Atlanta, retraité des exceptionnels, indique une contraction possible de l’économie US de -1,4%. C’est le message envoyé par les taux réels dont la baisse indique une inquiétude plus prononcée sur la croissance.

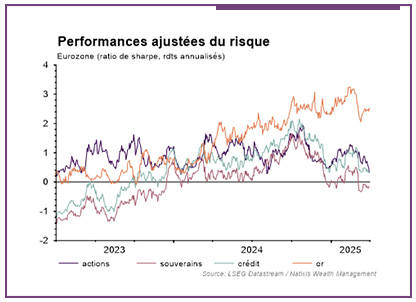

Quelle allocation d’actifs privilégier ?

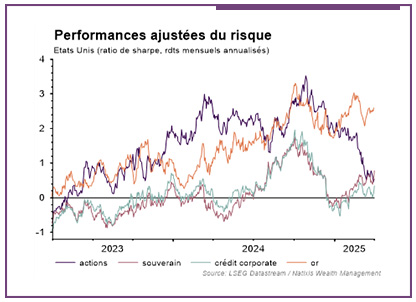

Les Etats-Unis apparaissent comme les premières victimes avec une sous-performance de plus de 12 pts vs Europe sur les marchés actions au T1. La remontée de la volatilité a notamment pour effet de dégrader la qualité des performances des actifs risqués en relatif aux marchés obligataires et cette tendance devrait se confirmer avec la révision en baisse des perspectives de croissance mondiale (une hausse de 25% des droits de douane dans le monde équivaut à une baisse de 70% des volumes d’exports dans le cas d’une guerre commerciale généralisée).

La recherche d’actifs défensifs reste l’option la plus raisonnable avec en priorité les marchés obligataires. Sur le crédit l’obligataire de meilleure qualité conserve notre préférence alors que les spreads ont entamé leur remontée sur le segment HY. Au sein des actions, nous privilégions toujours l’Europe alors que l’Union se mobilise face aux barrières douanières et au retrait du soutien militaire américain, ce qui devrait soutenir les perspectives de croissance. Enfin, les actifs refuge comme l’or et le yen japonais semblent pertinents compte tenu de l’incertitude considérable d’un possible plan visant à affaiblir le dollar, allant jusqu’à remettre en cause son statut de devise de réserve.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 02/04/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.