Macro – Marchés : Trump persiste, les bourses s’affolent

Durant le weekend, l’administration américaine est restée sourde aux messages alarmants envoyés par les marchés financiers, confirmant son agenda et sa nouvelle politique commerciale. Malgré l’ouverture de négociations, le stress de marché s’intensifie partout dans le monde alors que l’entrée en vigueur des nouvelles barrières douanières apparait inéluctable.

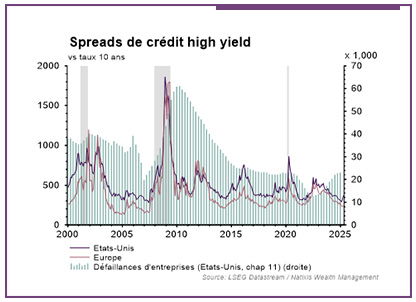

Un stress intense dû aux droits de douane coté actions.

Après une fin de semaine difficile, les marchés actions mondiaux débutent une nouvelle semaine dans la douleur avec des baisses prononcées partout dans le monde (-13% pour la bourse chinoise, -8% à Tokyo…). La volatilité est remontée très rapidement pour s’établir sur des niveaux proches de ceux rencontrés dans les phases de stress intense de début 2008 ou du début de la crise COVID. La correction a été si rapide que les indices apparaissent fortement survendus.

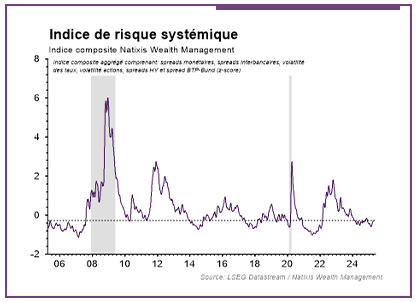

Du côté des autres classes d’actifs, la correction est rude, mais d’une ampleur plus modérée, ou du moins, la panique semble moins évidente. Habituellement, un tel choc de volatilité se traduit par une remontée plus rapide des spreads de crédit. Or ceux-ci, pour le moment, semblent surtout renouer avec une situation plus cohérente compte tenu de la remontée des défaillances qu’ils avaient largement ignorée ces derniers mois. Les spreads monétaires et interbancaires ne montrent pas de signes d’affolement pour le moment, tout comme les spreads souverains européens, si bien que notre indicateur de stress reste modéré. En d’autres termes, il n’y a pas de signes de crise financière évident pour le moment, et il semble que les marchés opèrent la distinction entre une problématique de profitabilité douloureuse pour les actions et un risque de dégradation significative de la solvabilité des entreprises.

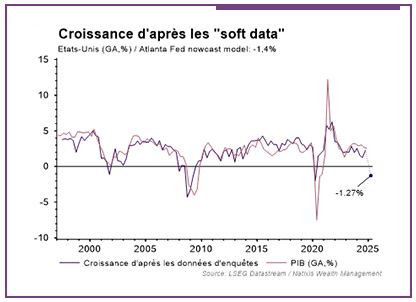

Un freinage de l’économie plus appuyé en perspective.

Le momentum macroéconomique avait déjà commencé à se dégrader avant les annonces de droits de douane au travers des données d’enquête. Celles-ci semblent désormais se transmettre aux données réelles et la correction des marchés actions risque bien de précipiter cette transmission du fait des effets richesse négatifs (le patrimoine des ménages américains a rarement été aussi sensible aux marchés actions). Ces données d’enquête plaident pour un passage de l’économie américaine en récession au T1 qui devrait lourdement peser sur la croissance mondiale.

L’ajustement des valorisations n’est pas achevé.

Les marchés actions ont à ce stade essentiellement corrigé l’exubérance des derniers trimestres en termes de valorisation, mais n’intègrent pas encore un scénario de récession en bonne et due forme au regard des relations historiques. La prime de risque des actions américaine, récemment devenue négative, est remontée de 100 bps ce qui est important, mais se compare avec en moyenne +175 bps dans un scénario de récession.

Une récession classique, sans la dimension systémique d’une crise financière (dont on ne voit aucun signe à ce stade), implique encore un potentiel de baisse de l’ordre de 7% sur le S&P 500 et de l’ordre de 10-12% sur les indices européens qui affichent un repli moins important par rapport à leurs récents plus hauts.

Source : Natixis Wealth Management

Face aux droits de douane : les marchés sont livrés à l’incertitude.

Au-delà des niveaux théoriques, et afin d’envisager un début de stabilisation, les marchés actions vont avoir besoin d’un élément rassurant. La plupart des pays visés, l’Union Européenne en tête, ont indiqué leur intention d’entrer dans des négociations avec l’administration américaine.

De la même manière, certains membres de l’entourage de Donald Trump, à l’image d’Elon Musk, ont même envisagé un retour en arrière et même la possibilité d’une zone de libre-échange entre l’UE et les Etats-Unis. Néanmoins, à court terme, les marchés devraient aller tester des niveaux proches d’un scénario tangible de récession avant d’offrir des opportunités de rebonds significatifs car :

- Les délais d’entrée en vigueur laissent peu de possibilités d’éviter les droits de douane, de même que la position inflexible de l’administration américaine laisse augurer de négociations difficiles.

- Une telle incertitude empêche toute prise d’initiative d’investissement pour les entreprises qui sont fortement incitées à temporiser avant la conclusion des négociations et un possible retour à un environnement de commerce mondial plus normal.

- Victimes des effets richesse par les actions, les ménages devraient restés largement prudents.

- La Réserve Fédérale ne semble pas d’un soutien évident en dépit des appels aux baisses de taux. L’inflation américaine reste supérieure à l’objectif, la politique commerciale devrait contribuer à la persistance de celle-ci et les anticipations des ménages n’autorisent pas un revirement monétaire. Tout au plus, la Fed pourra éviter une aggravation vers un scénario de crise en rétablissant la confiance si besoin par des mesures de liquidité.

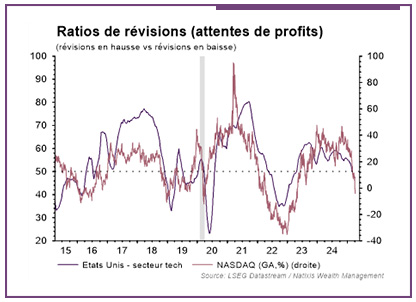

- Les résultats d’entreprises devraient apporter peu de certitudes alors que le principal moteur des profits, la technologie, donne des signes de retour sur terre de la dynamique des BPA et que les perspectives inviteront à la prudence. Le consensus des analystes devrait ainsi poursuivre son mouvement d’ajustement des attentes déjà en cours depuis quelques mois.

Sources des graphiques : LSEG Datastream Natixis Wealth Management

Achevé de rédiger le 07/04/25

AVERTISSEMENT

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.