Macro – Marchés : Les questions de l’été (et tentative de réponses…)

Les droits de douane vont-ils doper l’inflation ?

Pour le moment, l’impact des droits de douane effectifs est relativement modeste sur l’inflation, et notamment inférieur aux attentes des marchés. Les entreprises ont procédé à des achats d’anticipation avant leur mise en œuvre et continuent de puiser dans les stocks actuels. Par ailleurs, dans l’attente du résultat des négociations, il y a probablement une volonté de ménager le consommateur en ne transmettant pas immédiatement les hausses de coûts.

Néanmoins, on constate une accélération de la dynamique des prix sur les biens susceptibles d’être frappés de nouveaux droits de douane, comme l’ameublement, l’électroménager ou les jouets. Si l’on s’en tient aux prix à la production, on constate un début d’accélération des prix des biens, mais cela est largement compensé par une décrue du côté des services, qui représentent le poids le plus important dans l’économie américaine.

En conclusion, si les droits de douane produisent leurs effets sur l’inflation des biens, leur conséquence négative sur le moral des ménages et la croissance risque bien d’aboutir à une inflation relativement modérée au total, du fait du ralentissement dans les services.

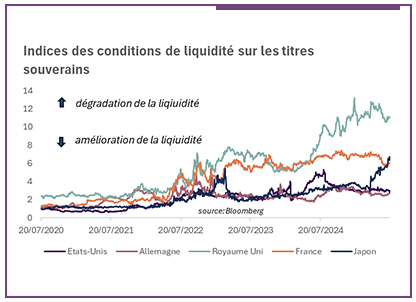

Faut-il redouter des tensions sur les marchés obligataires ?

Les inquiétudes se concentrent sur l’incertitude générée par l’administration américaine, mais aussi sur les craintes d’un rebond de l’inflation en raison de l’impact des barrières douanières. Néanmoins, c’est plutôt au Japon, au Royaume-Uni, voire en France, que le risque politique suscite des questions et contribue à dégrader concrètement la liquidité sur le marché obligataire souverain.

À ce titre, les principaux détenteurs de la dette américaine n’indiquent aucun signe tangible de défiance à l’égard des actifs américains. Il s’agit plutôt d’un effort de diversification de la part des investisseurs, notamment en raison des investisseurs en actions européens qui reconsidèrent leur marché domestique face à la remise en cause de l’exceptionnalisme américain. Il convient néanmoins de rester attentif à la situation de liquidité, notamment au Japon, dont la remontée des taux a déjà contribué à alimenter la volatilité globale à travers les opérations de carry trade (opération financière qui consiste à emprunter dans une devise à taux faible pour investir dans des actifs à rendement plus élevé) l’année dernière.

Les marges des entreprises vont-elles souffrir des droits de douane ?

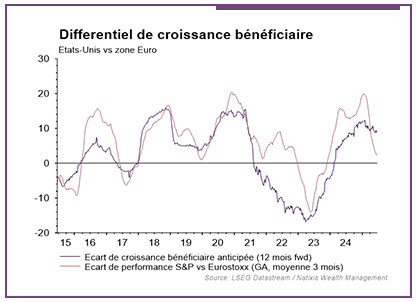

Alors que la saison des publications démarre aux États-Unis, les marchés seront à la recherche des premiers impacts des barrières douanières dans les résultats des entreprises. Ne disposant plus forcément de la même capacité de pricing power (pouvoir de fixation des prix) que durant l’immédiat après-COVID, il est possible que les taxes douanières viennent grignoter les marges. Ce risque n’est aujourd’hui pas valorisé par les marchés, qui considèrent, à ces niveaux de valorisation, que le pricing power exceptionnel de l’après-COVID est une nouvelle norme.

Avec une croissance de +2,6 % par rapport au même trimestre de l’année dernière, le consensus des analystes attend l’un des trimestres les plus faibles pour les profits des entreprises américaines depuis 2 ans. L’anticipation d’une dégradation relative des profits par rapport aux entreprises européennes est notamment l’une des raisons derrière la surperformance de l’Europe cette année.

Les marchés actions sont-ils chers ?

Oui, aux États-Unis, moins ailleurs. L’ensemble des mesures de valorisation aux États-Unis tutoie les plus hauts historiques (P/E, P/B, P/E ajustés du cycle…). Même si les valorisations ont souvent été un indicateur peu fiable pour le timing de marché, le recul historique invite à la prudence dans le cadre d’une allocation stratégique.

La problématique centrale de valorisation n’est pas tant le niveau des valorisations en absolu, mais la concomitance de valorisations tendues avec des taux d’intérêt plus élevés. La prime de risque des actions américaines est désormais négative, ce qui, historiquement, s’est avéré être un contexte peu porteur pour les rendements à long terme des actions.

Où trouver du potentiel ?

En dehors des États-Unis, notamment en Europe. À plus de 6 000 points, le S&P 500 américain ne valorise pas un freinage de l’économie, ni même une stabilisation, mais une réaccélération de la croissance. En effet, à ces niveaux de valorisations et compte tenu des taux actuels, les marchés anticipent une croissance des profits entre 15 % et 20 % après +10 % en 2024, et contre un consensus des analystes autour de +8 %.

Le consensus des économistes, de son côté, attend +1,5 % de croissance de l’économie américaine en 2025 (+1,2 % pour nos économistes) après +2,8 % en 2024. Un tel scénario implique une croissance des profits nettement plus modeste, autour de +5 %. Dans ce contexte, la zone euro affiche des valorisations plus cohérentes avec une économie qui a réalisé son atterrissage, et le potentiel sur les actions nous semble plus pertinent dans l’hypothèse d’une économie en voie de reprise, même modeste (nos économistes attendent +1,2 % en 2025 après +0,8 % en 2024).

Sources des graphiques : LSEG Datastream Natixis Wealth Management

Achevé de rédiger le 21/07/25

AVERTISSEMENT

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.