PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés : Qu’est-ce que le « Libération Day » du 2 avril ?

Cette semaine, toute l’attention sera tournée sur le mercredi 2 avril et le « Libération Day » que promet l’administration Trump.

A cette occasion, les Etats-Unis devraient annoncer la mise en place effective des hausses de barrières douanières ainsi que de nouvelles mesures de politique commerciale. Par ailleurs, compte tenu des propos récents du Président américain, les marchés seront attentifs à toute nouvelle information au sujet d’un plan plus large visant à déprécier le dollar.

Mercredi 2 avril : « Libération day » :

Ce mercredi l’administration Trump compte lancer formellement sa politique de barrières douanières à l’égard du reste du monde. Alors que l’essentiel est, pour le moment, resté au stade des menaces, une politique détaillée visant l’Europe notamment doit être officialisée. Seule une partie des hausses de droits de douane est effective (importations d’acier et d’aluminium, énergie canadienne, biens en provenance de Chine…).

D’après les attentes, des annonces de droits de douane de l’ordre de 25% à l’égard de tous les biens en provenance d’Europe sont prévues, la fin de la suspension accordée au Canada et au Mexique ainsi que des tarifs généraux vis-à-vis du reste du monde en fonction d’une liste de pays jugés plus ou moins coopératifs.

Quel est l’impact macroéconomique du Libération Day ?

D’après les travaux de Bloomberg, une hausse de +10% de barrières douanières dans le monde équivaut à une baisse de -30% des volumes d’exportations. Une hausse de +25% et c’est -70% des volumes d’exports dans le monde…soit un impact sur la croissance globale estimé entre 0,7pt et 1,5pt de PIB.

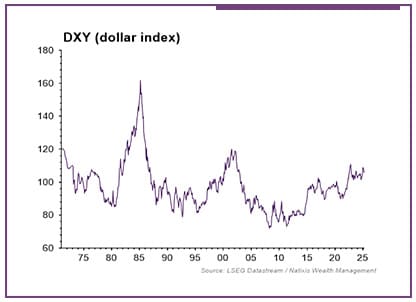

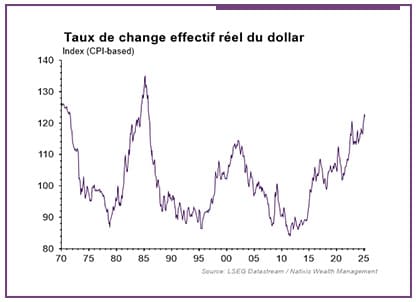

Un plan plus large avec la dépréciation du dollar comme objectif

Mais les inquiétudes des marchés risquent d’être accentuées avec la possibilité d’un programme plus étendu dont les barrières douanières, tout comme le retrait du soutien militaire, ne seraient que la première étape. En effet, l’idée serait, grâce à la pression des droits de douane, de contraindre les principaux partenaires des Etats-Unis à un nouvel accord monétaire (accords dits de « Mar a Lago ») visant à obtenir une dépréciation coordonnée du dollar.

Considéré comme surévalué, le dollar fort est la raison principale de la désindustrialisation du pays d’après l’entourage du Président américain. Tout en forçant les autres pays à céder du dollar (en dette obligataire principalement), une possibilité de convertir de la dette américaine existante en emprunt à plus long terme est également envisagé. L’idée serait de forcer le reste du monde à maintenir le financement de la dette publique américaine à moindre coût.

Des négociations pénibles pour les marchés et beaucoup de questions

A l’image des accords du Plaza de 1985, un tel plan soulève de nombreuses questions mais surtout, au-delà de sa justification, il est peu probable que les partenaires des Etats-Unis acceptent facilement une telle coercition. A l’époque le dollar apparaissait consensuellement surévalué et contribuait aux déséquilibres globaux. Les pays signataires des accords vivaient encore dans le traumatisme de l’inflation et accédaient volontiers à l’argument de renforcer volontairement leur monnaie afin de limiter le danger de l’inflation importée. Désormais, la plupart des pays partenaires des Etats-Unis sont en passe de retrouver la maîtrise de l’inflation et sont des économies qui dépendent fortement du commerce extérieur. Une remontée de leur devise irait à l’encontre de leurs intérêts.

Par ailleurs, le désengagement militaire américain a été l’occasion de se mobiliser ailleurs, particulièrement en Europe où les états avancent vers une défense commune et plus intégrée, dégageant des moyens considérables qui vont stimuler la croissance des prochaines années.

Enfin, quel pays accepterait de financer quasi gratuitement et à perpétuité un « partenaire » sous la contrainte tout en faisant supporter à sa population des réformes douloureuses afin de maitriser son propre déficit et sa dette… ? Une telle stratégie pourrait en réalité générer une crise budgétaire aux Etats-Unis…Comment ne pas considérer un tel échange de dette comme un évènement de crédit, constitutif d’un défaut ?

Quel impact en termes d’allocation d’actifs

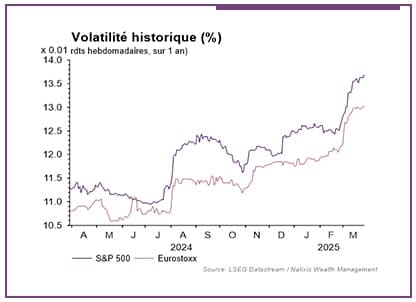

Difficile de mesurer l’impact du Libération Day. Le risque principal est d’accentuer le freinage de la croissance américaine et peser sur la croissance mondiale. En effet, les marchés semblent plus inquiets du risque sur le cycle que l’impact inflationniste avec une baisse sensible des taux réels. La volatilité historique remonte significativement et contribue à dégrader la performance des actifs risqués en relatif aux actifs obligataires.

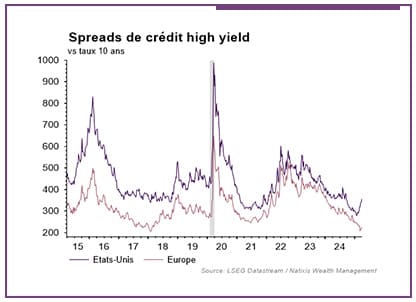

Par ailleurs, les actions américaines sont pour le moment les principales victimes avec une claire sous-performance par rapport au reste du monde. De la même manière, on assiste à une remontée des spreads de crédit largement contenue aux Etats-Unis.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 31/03/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.