Macro – Marchés : ReArm Europe, plan Allemand, quelles implications ?

Face au désengagement des Etats-Unis dans la coopération de défense occidentale, l’Europe se mobilise et a annoncé des programmes de dépenses massifs visant à assurer la sécurité de l’Union. Le réarmement européen et le plan allemand représentent un tournant stratégique majeur pour l’économie et les marchés financiers.

Le nouveau gouvernement allemand a également annoncé un programme de dépenses en infrastructures essentielles et une réforme de la constitution afin d’exclure les dépenses de sécurité des contraintes budgétaires.

Saluées par les marchés, ces initiatives de dépenses modifient substantiellement la perception de l’Europe dans une allocation d’actifs, à l’image de la hausse rapide de la devise commune.

Réarmement européen et plan allemand : un soutien massif et pertinent apprécié par les marchés actions

Avec des montants aussi importants déployés au cours de la prochaine décennie, mais surtout des investissements visant les infrastructures ou les dépenses de sécurité, l’Union Européenne se donne les moyens d’assurer sa sécurité.

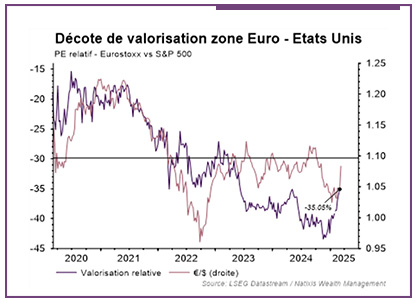

Pour les marchés, ces annonces assurent un supplément de croissance pour une zone qui en a particulièrement besoin. Au croisement de toutes les crises, l’Europe dégaine ainsi un moyen de soutenir sa croissance potentielle, largement affaiblie par une productivité en berne et une démographie vieillissante. C’est ce qui a été globalement apprécié par les marchés avec une hausse généralisée des actifs risqués européens. La décote des actions européennes en relatif aux Etats-Unis est ainsi passée de plus de 43% en novembre 2024 à 35% désormais.

Réarmement européen : potentiel de performance des marchés européens face aux États-Unis

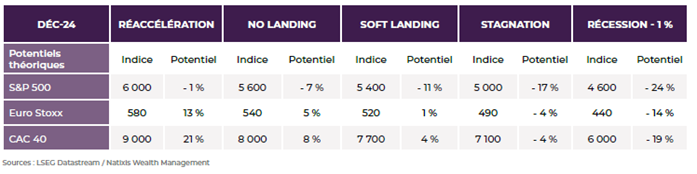

A présent, les indices européens valorisent une croissance désormais supérieure au consensus des économistes, offrant peu de potentiel en absolu. A titre d’exemple, au-delà de 8000 pts, le CAC 40 intègre, d’après les modèles historiques, une croissance des profits de l’ordre de 10-11%, soit une croissance du PIB proche de 1% (vs 0,7% pour le consensus 2025).

En revanche, en relatif, les actions européennes pourraient continuer de profiter des nombreux arguments favorables qui persistent depuis plusieurs mois. En effet, les signes de freinage s’accumulent aux Etats-Unis et l’idée d’un atterrissage plus douloureux du cycle fait son retour. Dans l’hypothèse d’un scénario de freinage modéré vers 2%, il subsiste un potentiel de repli pour le S&P 500 (seuil autour de 5500 pts, soit 5% sous les niveaux actuels).

Cette dynamique divergente entre l’Europe et les Etats-Unis devrait notamment être soutenue à court terme par les révisions de profits. Alors que les profits commencent à être revu en baisse aux Etats-Unis sous l’effet notamment des doutes sur le secteur de la technologie, les analystes revoient en hausse leurs attentes de résultats pour les sociétés européennes.

Une lecture moins évidente à court terme sur les taux

A l’image des actions, l’impact de long terme a été rapidement pris en compte par les marchés avec une pentification significative des courbes de taux. Fondamentalement, une croissance potentielle légèrement supérieure au cours de la prochaine décennie justifie des anticipations de taux plus élevés (croissance + inflation + émissions massives de dette).

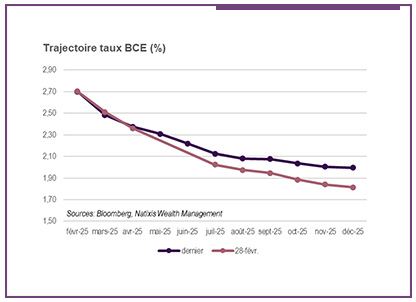

A court terme, la Banque Centrale Européenne se trouve face à une problématique plus complexe. La remontée violente des taux longs constitue un resserrement de fait des conditions de financement alors qu’elle a justement entrepris un cycle d’assouplissement monétaire.

Par ailleurs, la hausse rapide de l’Euro, mais aussi l’effet récessif des menaces de barrières douanières, pourraient bien accélérer le processus de désinflation. En d’autres termes, l’environnement présente des conditions monétaires plus resserrées, un processus de désinflation renforcé et des perspectives de croissances incertaines à court terme (impacts macro des plans de dépenses attendus pas avant 2026).

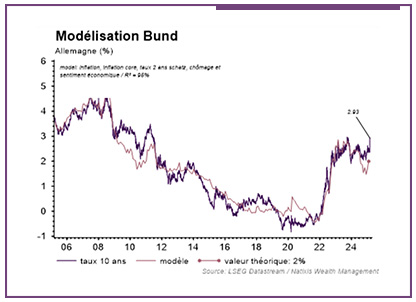

Ainsi, les marchés ont simplement décalé dans le temps les anticipations de baisse de taux de la part de la BCE, sans en changer l’ampleur par rapport au taux terminal à savoir 2% en fin d’année (vs cet été). Concernant l’allocation d’actifs, le scénario de baisse des taux n’est ainsi pas remis en cause, à l’image du niveau théorique autour de 2% pour le Bund, mais son exécution offre moins de visibilité. Les baisses de taux offrent à notre avis plus de visibilité aux Etats-Unis avec la multiplication des signes de ralentissement de l’économie.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 10/03/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.