PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés : Un choc global significatif

Le 2 avril, au cours d’un discours à la maison blanche, le président américain a donc annoncé le lancement officiel de sa politique commerciale de hausse des droits de douane.

Si Donald Trump a signalé des possibilités de négociations bilatérales et un taux de droits de douane de base de 10% (inférieur aux attentes), une partie des nouvelles barrières douanières seront tout de même appliquées dès le 3 avril et une série de taux plus élevés doit entrer en vigueur dès le 9 avril.

Dans l’attente de négociations, il s’agit d’un choc majeur pour le commerce mondial.

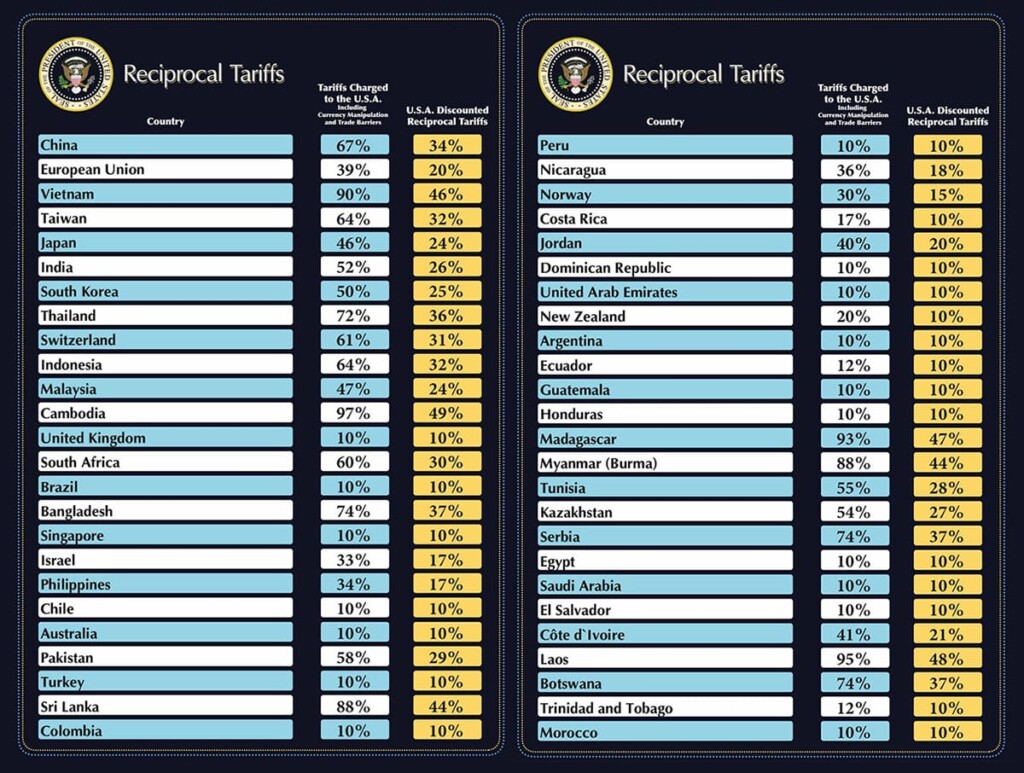

Hausse des droits de douane, personne n’est épargné

S’appuyant sur la conviction que les barrières douanières sont un élément essentiel de la nécessaire réindustrialisation des Etats-Unis, le président américain a d’abord annoncé un niveau de droits de douane inférieur aux attentes, mentionnant un taux général de base de 10% (inférieur aux 15% attendus et inférieur aux 20% redoutés ces derniers jours par les marchés). Puis une liste de droits de douane spécifiques par pays a été annoncée et la Chine se voit infliger un taux de 34%, l’Europe 20% et le Japon 24%.

Certains pays d’Asie comme le Vietnam ou le Cambodge se voient imposer des taux de près de 50%. Par ailleurs le taux « universel » de 25% concernant les véhicules étrangers qui entreront sur le territoire US est confirmé.

Une conviction profonde mais une négociation est possible

Trump a notamment réaffirmé sa conviction que l’utilisation des droits de douane constituait un élément essentiel de la prospérité des Etats-Unis, mentionnant, contrairement au consensus historique et économique, que l’abandon des barrières douanières a précipité la Grande Dépression de 1929. Dans les faits, il est globalement admis que, au contraire, les droits de douane ont justement constitué un facteur aggravant de la crise de 1929… Ainsi, le seul moyen évoqué pour éviter les tarifs repose sur la production sur le territoire américain, une approche maximaliste par rapport à son premier mandat qui augure de négociations douloureuses.

Il existe néanmoins une marge de négociation, les taux annoncés ayant vocation à être ajustés en cas de baisse réciproque. L’Europe a immédiatement ouvert la porte avec des concessions qui semblent déjà envisageables tout en promettant néanmoins de répliquer.

La Chine, particulièrement visée, devrait également annoncer des mesures en réponse. La mise en place du droit de douane universel minimum de 10% débute immédiatement alors que les autres doivent prendre effet le 9 avril. Face à un délai aussi court, il semble difficile d’y échapper. Le risque de guerre commerciale généralisée est donc important au moins à court terme.

Quel impact à la hausse des droits de douane sur le scénario économique ?

D’après les premières estimations prenant en compte le poids de chaque pays dans le commerce réalisé avec les US, le taux moyen pondéré de droits de douane pour les biens entrants aux Etats-Unis dépasserait largement les 20% redoutés dans les scénarios pessimistes et un choc comparable aux droits de douane mis en place dans les années 30. Il est fort probable que le scénario de croissance mondiale soit revu en baisse compte tenu de la probabilité élevée de réplique de la part du reste du monde.

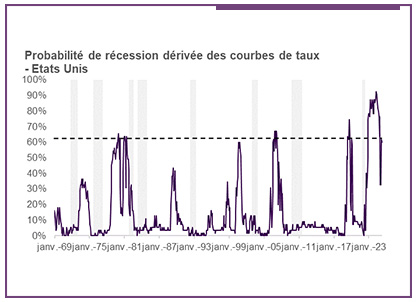

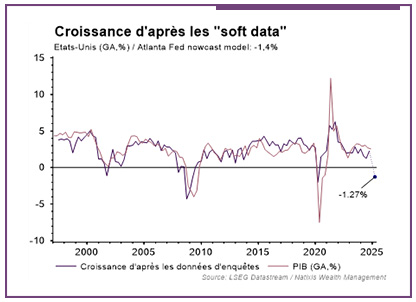

Par ailleurs, la réindustrialisation étant un processus long, et l’économie américaine ne disposant pas de la base industrielle pour réaliser une substitution aisée pour les biens visés, un choc de prix significatif se profile renforçant le risque de passage en récession de l’économie américaine. A ce stade, nos économistes attendent une croissance de 1,8% en 2025 (1,9% pour le consensus). D’après les données d’enquête, le PIB américain pourrait basculer en contraction dès ce premier trimestre. Au cours des dernières semaines, la probabilité de récession d’après les courbes de taux est remontée autour de 60%.

Quelle réaction des marchés ?

D’abord en hausse, les futures sur les indices actions réagissaient positivement à un taux général moins élevé que redouté. Puis le détail des pays visés a fait basculer les marchés largement en négatif. Redoutant l’impact négatif sur la croissance globale, les futures sur les marchés obligataires signalaient une baisse significative des rendements obligataires.

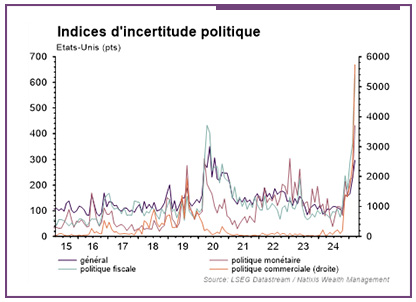

De son côté, le pétrole reculait alors que les contrats sur l’or progressaient tout comme le Yen japonais. L’incertitude devrait donc continuer de progresser pour quelques jours au moins et alimenter la volatilité.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 03/04/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.