PERSPECTIVES MACRO ÉCONOMIQUES

Macro / Marchés : Vers une dégradation des conditions de liquidité ?

Au cours des derniers mois, l’un des facteurs importants derrière la progression des actifs risqués a été le maintien des conditions de liquidité favorables, et ce malgré le resserrement monétaire effectué par les banques centrales. Compte tenu de la persistance de l’inflation, mais également de facteurs techniques, ces conditions de liquidités favorables sur les marchés risquent de se dégrader au cours des prochains mois.

Une politique monétaire considérablement édulcorée

Alors que les conditions de financements bancaires ont été largement resserrées au cours des deux dernières années, les conditions de financements sur les marchés sont restées relativement accommodantes. Cela a été rendu possible grâce à trois phénomènes :

1/ En parallèle du relèvement des taux, les banques centrales – et en particulier la Réserve Fédérale américaine – se sont employées à soutenir explicitement le secteur bancaire en cas de difficulté (facilité de financement d’urgence). Ainsi, la pression habituelle d’un resserrement monétaire sur les bilans des banques, qui participe de la modération de l’activité de prêt, a été atténuée, évitant une crise bancaire plus importante.

2/ La promesse répétée de l’entrée dans un cycle de baisse des taux directeurs avant même la stabilisation de l’inflation à son objectif a largement contribué à éviter une dégradation des conditions de financement sur les marchés et d’assurer une liquidité satisfaisante.

3/ La stimulation des effets richesse au travers d’un discours accommodant à destination des marchés d’actifs a permis d’entretenir le dynamisme de la consommation (60 % des ménages américains détiennent des actions).

Vers un discours moins accommodant

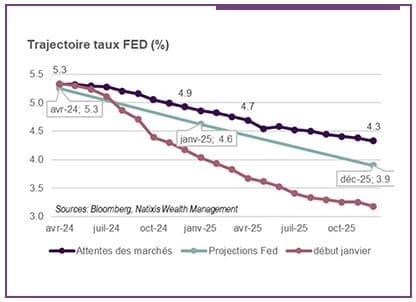

Alors que l’inflation reste obstinément supérieure aux attentes depuis trois mois et que le processus de désinflation est menacé, la Réserve Fédérale a commencé à durcir sa rhétorique et a considérablement tempéré les attentes de baisses de taux des marchés. La probabilité d’un ajustement des taux directeurs en juin est largement retombée et c’est désormais seulement deux baisses qui sont anticipées, contre quatre en début d’année. La conséquence est la remontée des taux sur les marchés pour l’ensemble des maturités (de deux ans à trente ans), combinée à une repentification de la courbe des taux (remontée des taux longs plus rapide que les taux courts) et impliquant un durcissement des conditions de financement.

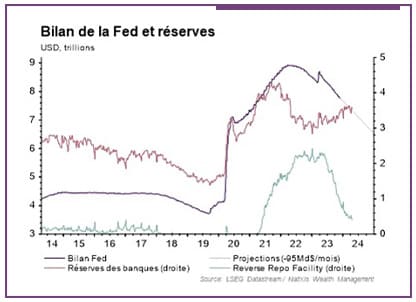

Les facilités de financement de la Fed approchent de leur terme

Les taux d’intérêts exercent une pression intense sur les banques en contribuant à réduire la valeur de leur bilan (le papier obligataire détenu voit sa valorisation diminuer avec des taux plus élevés) et à peser sur les dépôts (placements alternatifs aux dépôts bancaires). En confirmant son soutien notamment par la mise en place d’une facilité d’urgence l’année dernière, la Fed a joué son rôle de prêteur en dernier ressort et a permis à des banques de se refinancer sans les coûts associés à sa fenêtre de refinancement d’urgence habituelle (Discount window). Cette fenêtre complémentaire de refinancement (Bank Term Funding Program) été mise en sommeil en mars dernier, n’étant utilisée récemment qu’à des fins d’arbitrages.

Par ailleurs, la Standing Repo Facility de la Fed (qui permet aux institutions monétaires et aux fonds monétaires de déposer des actifs en échange de liquidité), joue depuis deux ans le rôle d’amortisseur à la réduction de liquidité induite par la diminution de la taille du bilan de la Fed. Ce mécanisme joue un rôle décisif dans le maintien de conditions de liquidités et de financement sur les marchés, alors que l’Etat américain émet de la dette court terme de façon significative. D’ici quelques mois, cette facilité de dépôt sera épuisée et ce sont les réserves des banques auprès de la Fed qui seront mises à contribution, ce qui pourrait avoir un impact considérable pour les conditions de liquidités.

Retour de la volatilité en vue

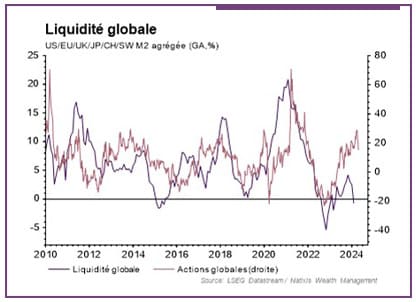

Il y a donc une probabilité importante de traverser des conditions de liquidités moins favorables au cours des prochains mois, du fait à la fois des paramètres techniques des instruments monétaires déployés ces dernières années, mais également du fait de la prise de conscience par les marchés que les conditions monétaires récentes ne sont pas de nature à stabiliser l’inflation vers son objectif. A ce titre, un proxy de la masse monétaire globale, qui était passé positif en glissement annuel – et a coïncidé avec la hausse des marchés actions – est récemment repassé en contraction, signe de conditions de liquidité plus restreintes.

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.