PERSPECTIVES MACRO ÉCONOMIQUES

Récession américaine : fantasme ou vraie menace ? (part 1)

Malgré un resserrement monétaire parmi les plus importants de l’histoire moderne, des tensions bancaires qui ont amené à la faillite certains établissements, une contraction de l’activité industrielle depuis 10 mois, l’économie américaine reste toujours fermement en croissance, défiant les pronostics de récession. Les actifs risqués ont largement salué cette performance, mais celle-ci est désormais remise en cause par la perspective de taux longs élevés et de leur conséquence dans l’économie réelle. Les raisons de la solidité du cycle américain sont nombreuses, mais de moins en moins soutenables avec des taux désormais resserrés :

- Les taux réels sont désormais largement positifs et supérieurs au taux neutre, impliquant un freinage plus prononcé du cycle.

- L’activité manufacturière est considérablement affectée et si les services résistent, leur retournement est généralement précipité par l’entrée en récession.

- Le matelas d’épargne du consommateur américain est largement consommé, le recours au crédit prohibitif. Si la spirale des défauts n’est pas le plus probable, un atterrissage de la consommation est en vue.

- Le marché du travail est toujours solide mais les signes de normalisation se confirment. Les effets des taux élevés se diffusent progressivement.

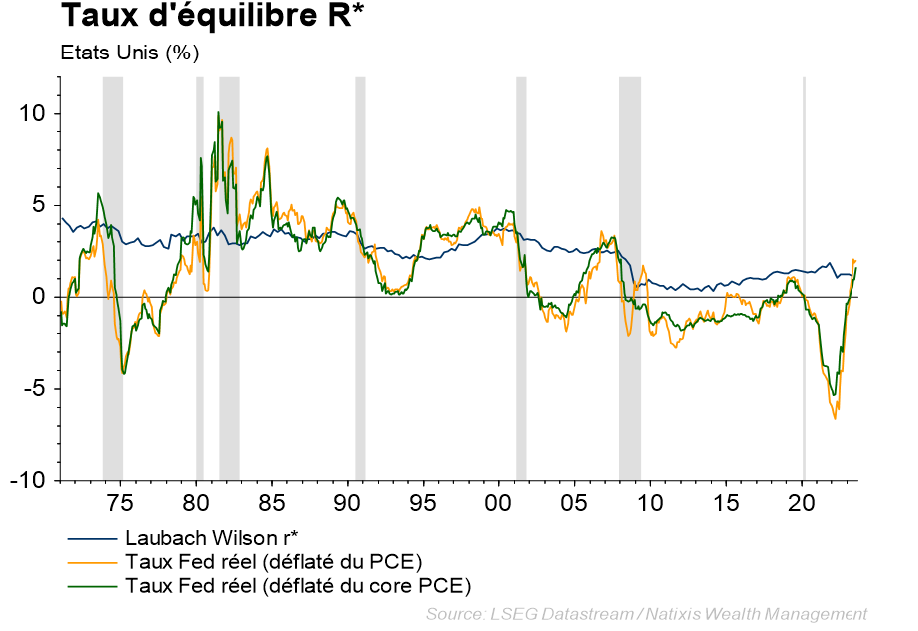

La politique monétaire récemment devenue restrictive. Le resserrement monétaire réalisé depuis maintenant plus de 18 mois constitue l’un des plus significatif de l’histoire moderne. Après les atermoiements des premiers mois, la lutte contre l’inflation est devenue consensuelle chez les banquiers centraux dans le monde, et la Réserve Fédérale américaine a été l’une des plus réactive, n’hésitant pas à procéder à des hausses de taux d’ampleur. Mais la politique monétaire n’est pas instantanée et nécessite un délai pour produire ses effets. Par ailleurs, face à l’inflation la plus importante depuis 40 ans, et la faiblesse des taux des dernières années, en raison des programmes d’assouplissement quantitatif, la banque centrale américaine partait de plus loin pour amorcer sa campagne de resserrement. A ce jour, les taux réels, c’est-à-dire les taux qui s’appliquent dans l’économie réelle et fondent les décisions des agents viennent à peine de passer en territoire positif. Ils sont désormais supérieurs au taux neutre (estimation du taux d’intérêt naturel de l’économie) et contribuent donc à peser sur la croissance. De la même manière, les récentes études sur le comportement des banques commerciales indiquent que les conditions d’octroi de crédit se sont enfin resserrées.

Enfin restrictive !

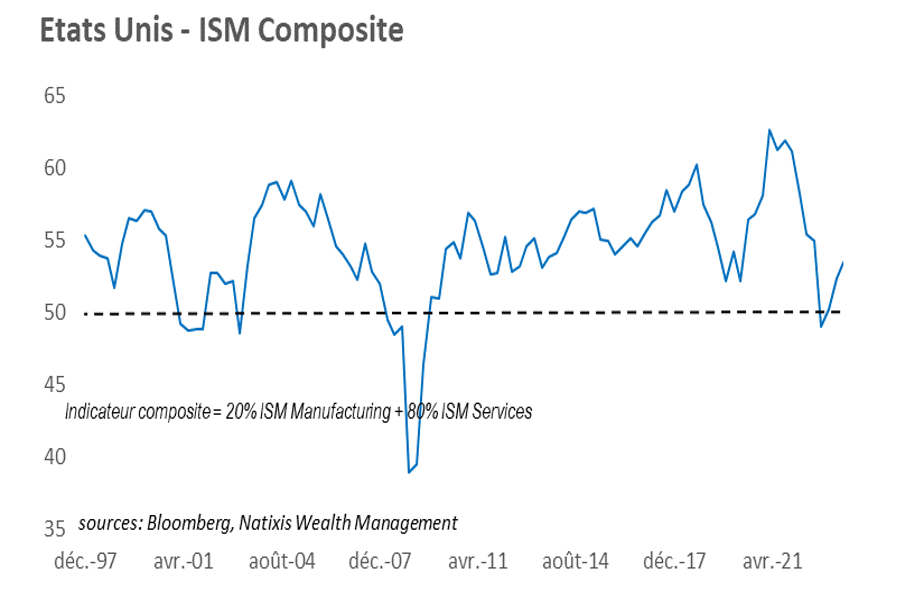

Les services toujours en expansion. Si l’activité industrielle est en contraction depuis plusieurs mois, l’activité dans les services reste en expansion et représente environ 80% du poids de l’économie totale. Ainsi, un indicateur pondéré de l’activité parvient à se maintenir en zone d’expansion après un bref passage en contraction. Mais le dynamisme des services n’est historiquement pas un indicateur avancé et la plupart des récessions de l’époque moderne sont survenues avec une activité dans les services toujours en expansion. Certes il s’agit d’un soutien important pour le cycle, mais le retournement est historiquement très tardif, généralement après l’entrée de l’économie en récession.

La consommation et les services comme soutiens puissants

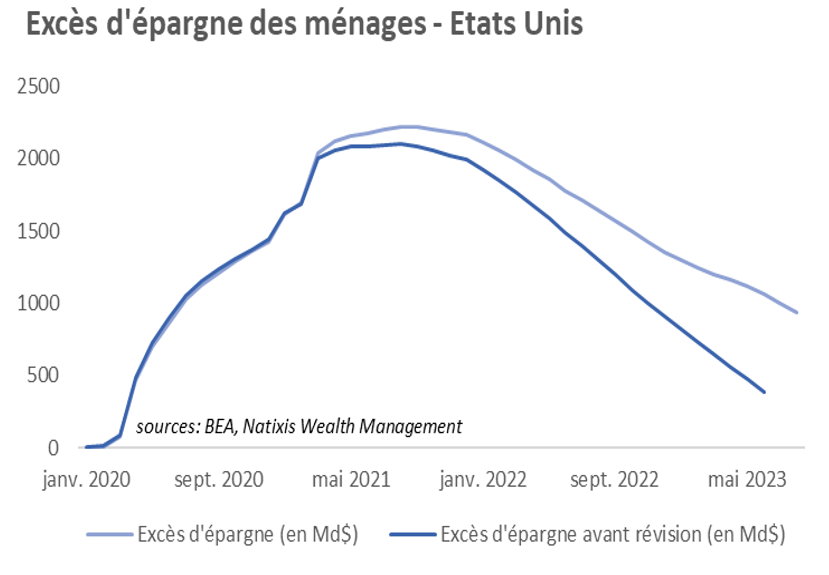

Le consommateur au rendez-vous, mais jusqu’à quand ? Le moteur de l’économie américaine reste largement la consommation. Assigné à résidence durant le COVID, le consommateur a vu ses habitudes considérablement modifiées par les restrictions consécutives à la pandémie. Largement soutenu par les autorités, celui-ci a depuis renoué avec un comportement proche de la normale (il subsiste toujours une demande de biens plus importante, liée au maintien en partie du télétravail). Mais à peine remis de la pandémie, les ménages américains ont dû faire face à l’une des plus graves crises de pouvoir d’achat des dernières décennies en raison d’un choc inflationniste majeur. Face à cette tension inflationniste, la consommation continue d’afficher une résistance remarquable. Cette résilience repose sur plusieurs facteurs et en particulier la mobilisation de l’épargne qui a en outre été dopée par les aides accordées durant la pandémie, mais aussi un recours au crédit intense et une situation bilantielle plus solide que par le passé.

En effet, les autorités américaines, au travers des différents programmes d’aide aux ménages ont fait preuve d’une générosité inédite, distribuant directement des chèques aux ménages. Ceux-ci largement contraints dans leurs déplacements n’ont eu d’autre choix que d’en épargner une large part, constituant un réservoir d’épargne considérable. Cet excès d’épargne a constitué jusqu’à environ 2,2Tn$ et a été mobilisé depuis par les ménages pour résister à la dégradation de leur pouvoir d’achat en raison de l’inflation. Mais ce stock d’épargne n’est pas inépuisable. La dernière révision des données de PIB a entrainé une large révision du taux d’épargne des ménages, impliquant une estimation réévaluée de ce stock, qui serait encore relativement confortable (autour de 900Md$ selon nous). Mais ce matelas d’épargne est aujourd’hui essentiellement entre les mains des ménages les plus riches, ceux dont la propension à consommer est plus faible. D’après les économistes, les ménages modestes auraient épuisé ce stock d’épargne, quant à ceux qui en dispose encore, il est probable qu’il reste immobilisé face à la dégradation du cycle.

L’épargne et le crédit au secours du pouvoir d’achat

Par ailleurs, le recours au crédit consommation important des derniers mois a montré des signes d’essoufflement. Les encours de crédit consommation ont atteint un plus haut historique avant de ralentir sous l’effet de la hausse des taux et du resserrement des conditions d’octroi de crédit par les banques. Enfin, l’autre soutien puissant à la situation des ménages tient en la solidité de leur situation d’endettement. Il n’existe pas d’excès d’endettement des ménages comme la crise de 2008 avait pu le révéler.

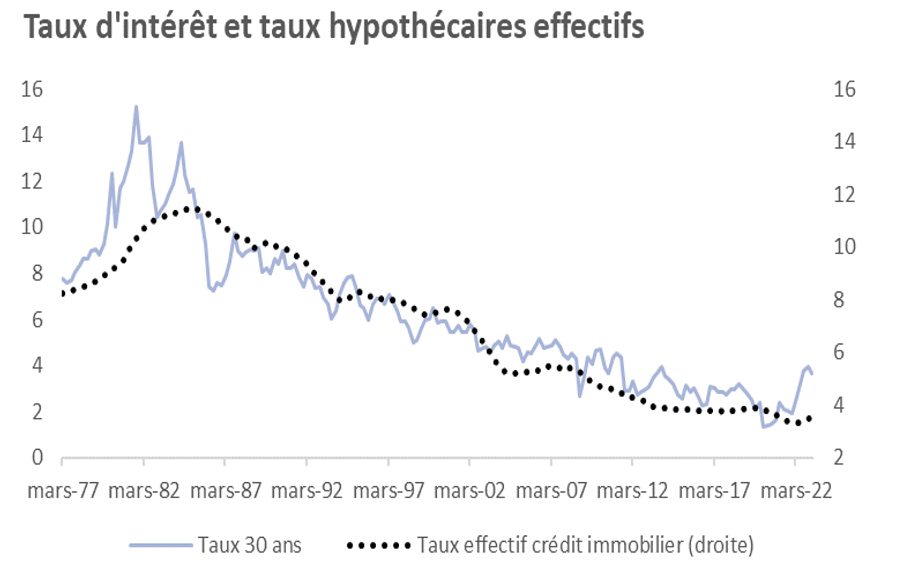

Non seulement la dette des ménages américains est nettement plus raisonnable rapportée au PIB (autour de 60% vs plus de 85% du PIB en 2008) mais elle est aussi moins sensible à la hausse des taux d’intérêt. En effet, la dette à taux variable est aujourd’hui beaucoup moins importante avec environ 15% contre plus de 45% de dette immobilière à taux variable en 2007. Cette prépondérance de la dette à taux fixe rend les ménages moins vulnérables à la remontée des taux.

Le bilan des ménages moins sensible à la hausse des taux

La solidité du marché du travail. Point central de l’analyse de la banque centrale américaine, la vigueur du marché du travail entretient la confiance en l’avenir du consommateur. Considérablement perturbé par la pandémie, le marché du travail américain est sorti de la crise particulièrement tendu, traversé de pénuries de main d’œuvre en raison de la difficulté du retour à une activité normale pour nombre de secteurs, en particulier dans les services. Alors que l’activité semble aujourd’hui normalisée, le marché de l’emploi tarde à renouer avec une situation plus habituelle, notamment en raison de la persistance d’emplois non pourvus et une fluidité inédite pour les travailleurs, profitant de hausses de salaires généreuses. Les raisons de la persistance d’une telle tension du marché du travail bien après la pandémie sont variées, avec entre autres la perturbation considérable de la productivité, retombée après un bond initial lié à la pandémie. Comme nombre de pays dans le monde, l’affaiblissement de la productivité contribue à entretenir l’emploi.

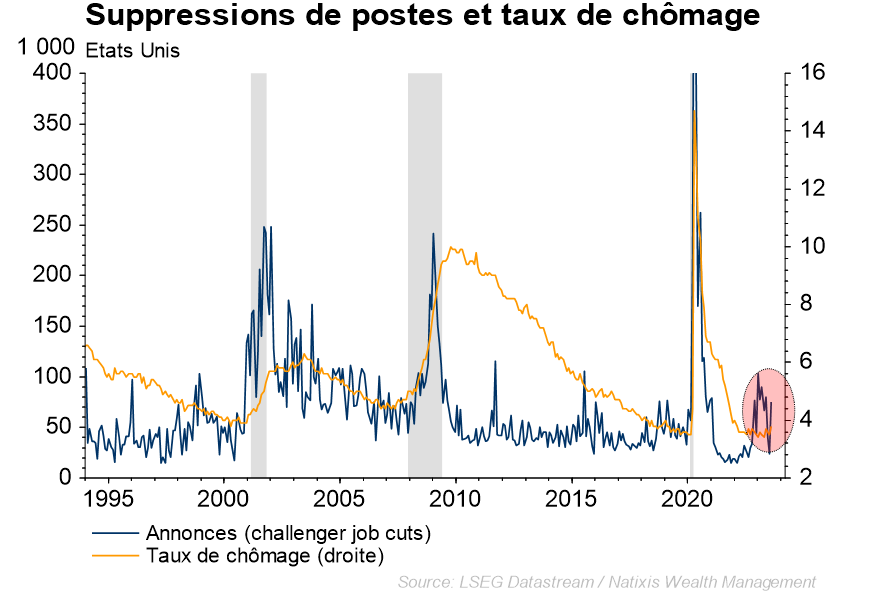

Par ailleurs, après le traumatisme COVID, il existe probablement une forme de rétention de main d’œuvre dans le comportement des entreprises qui ont eu le plus grand mal à pourvoir à nouveaux les postes suspendus et/ou supprimés durant la pandémie. Ainsi, l’économie américaine affiche encore en juillet dernier 9,6M d’emplois non pourvus contre une moyenne historique de 5M. Par ailleurs, en dépit d’annonces de suppression de postes désormais régulières, le taux de chômage américain reste proche des plus bas. C’est cette résistance du marché du travail qui pousse justement la banque centrale américaine à maintenir un discours volontariste sur les taux d’intérêt, le succès de la lutte contre l’inflation passant nécessairement à présent par une normalisation du marché du travail qui tarde à se matérialiser. L’histoire l’a démontrée, c’est la dernière étape d’un resserrement monétaire qui est la plus périlleuse, car son coût pour la croissance peut être important, mais malheureusement inévitable.

Un chômage au plus bas

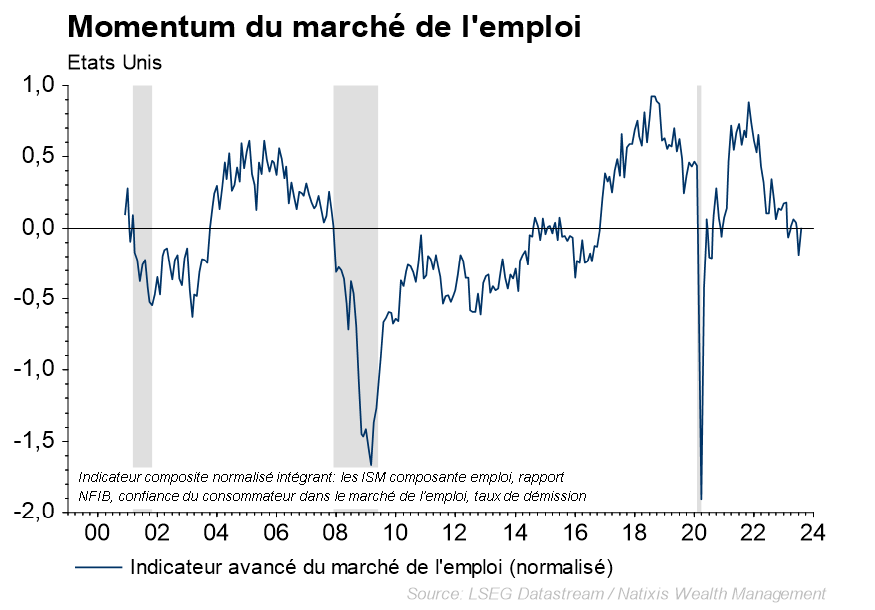

Encore timides, les premiers signes d’un rééquilibrage du marché du travail se multiplient : en moyenne mensuelle, les demandes d’allocations chômage ont rebondi, les emplois non pourvus diminuent en tendance, et récemment, le taux de chômage a quitté son plus bas, passant à 3,8% (vs plus bas à 3,4%). Par ailleurs, la productivité indique un rebond aux Etats Unis, lié au comportement des entreprises qui, confrontées désormais à une plus grande difficulté à faire passer les hausses de prix, réalisent un effort de gains de productivité pour préserver les marges. Le resserrement monétaire fait son œuvre, mais nécessite du temps pour se diffuser jusqu’au marché du travail.

De leur côté, les ménages ont bien perçu cette inflexion vers un marché du travail qui se refroidit progressivement. Notre indicateur de momentum du marché du travail américain affiche une nette dégradation au cours des derniers mois et rejoint progressivement des niveaux proches des entrées en récession.

Refroidissement en vue

En conclusion, la résistance de l’économie américaine trouve en large part son origine dans le soutien et la vigueur du consommateur. La détermination des banquiers centraux à maintenir des taux élevés va donc entrer dans une phase de test cruciale à présent car les ressorts de cette consommation ne sont pas inépuisables. Entre combat contre l’inflation et risque de récession, le plus dur commence.

Article achevé de rédiger le 03/10/2023