PERSPECTIVES MACRO ÉCONOMIQUES

Économie américaine : atterrissage refusé

En l’espace de quelques mois, les marchés sont passés de la crainte de la récession à la peur du dérapage inflationniste. En cause : une économie américaine plus résiliente que prévue, un marché de l’emploi toujours tendu et des élections américaines dont la seule certitude est la poursuite de dépenses budgétaires toujours significatives.

Des données économiques (trop) solides

L’une des raisons principales du retour des marchés d’actifs risqués sur leurs plus hauts réside dans l’amélioration notable du momentum macroéconomique et, en particulier, dans les nouvelles en provenance du marché de l’emploi américain.

La remontée inattendue du taux de chômage, combinée à des données d’activité décevantes qui avaient justifié la baisse de 50 points de base (bp) des taux de la Fed, ont rapidement laissé place à des publications rassurantes sur les deux fronts, au point de faire revenir les doutes quant au processus de désinflation, poussant les investisseurs à réduire leurs anticipations de baisses de taux.

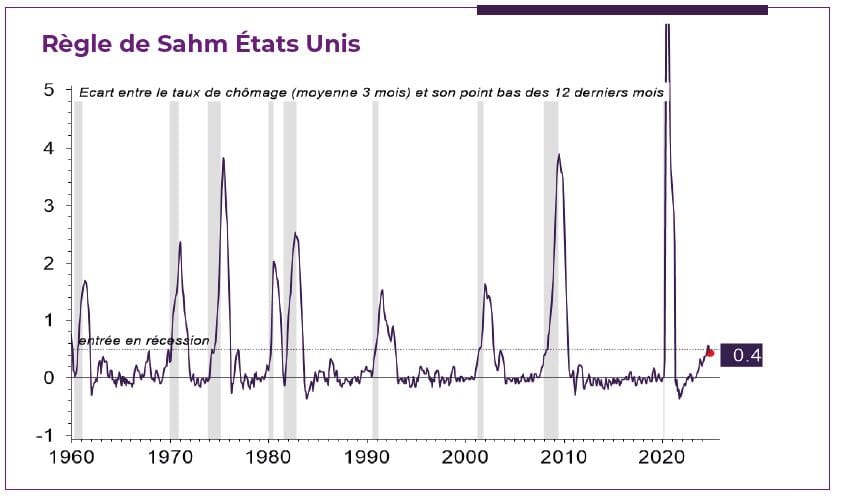

Le taux de chômage est revenu vers 4,1 %, suffisant pour écarter les alertes statistiques de récession. De la même manière, les enquêtes sur le moral des ménages ont souligné une amélioration notable, en particulier sur les anticipations relatives à la perception du marché du travail. Une telle amélioration générale ne peut être ignorée et les marchés se sont donc ajustés en conséquence, avec les actions revenant sur leurs plus hauts. Plus problématique, les taux ont fortement rebondi, au point de rouvrir le débat sur la trajectoire de l’inflation et / ou la soutenabilité d’une politique budgétaire aussi expansionniste.

En zone euro, la situation est plus contrastée avec une activité toujours en difficulté en raison de la faiblesse dans l’industrie qui n’a pas été compensée par les services. Néanmoins, le retour à l’objectif de l’inflation semble être plus assuré, celle-ci passant même sous l’objectif de 2 % de la BCE, ouvrant la voie à la poursuite de l’assouplissement monétaire.

Indice de récession en temps réel

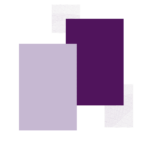

Indice de surprise économique

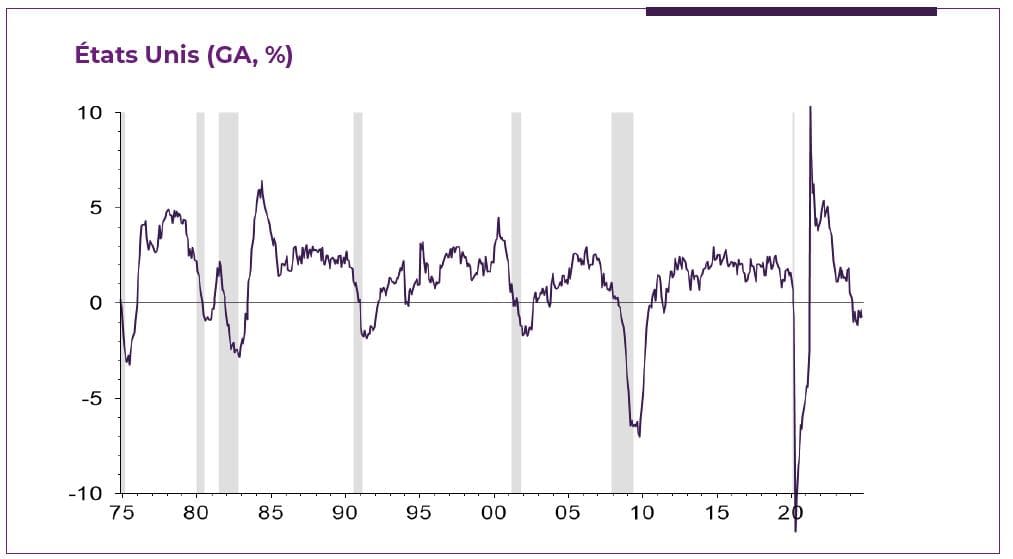

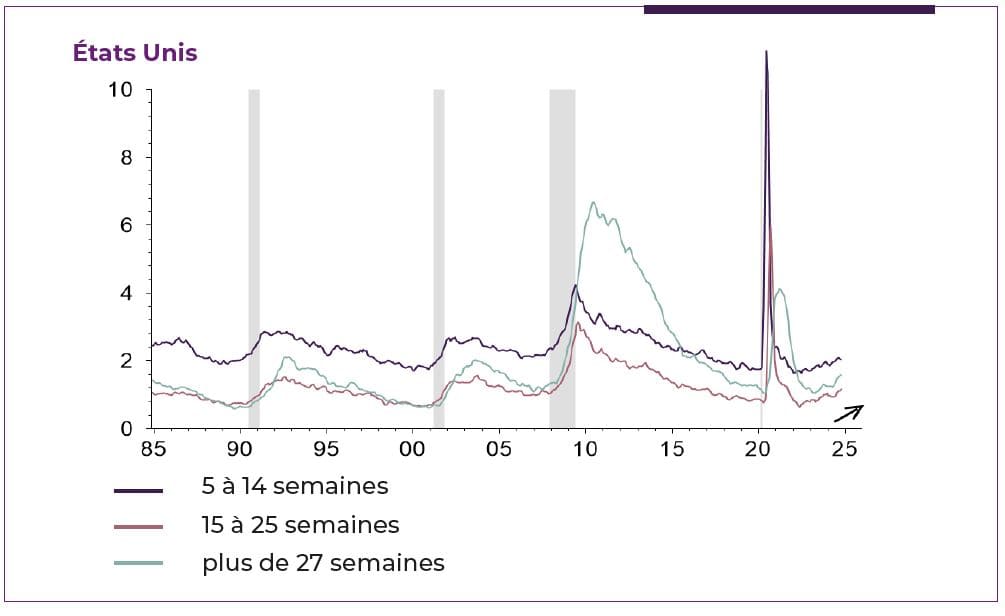

Néanmoins, les signes de refroidissement du marché du travail persistent et, compte tenu des perspectives de croissance, cette amélioration récente a tout de l’éclaircie temporaire. L’emploi public stimulé par les importantes dépenses budgétaires de l’administration ne peut compenser la dégradation de l’emploi privé qui s’illustre au travers de l’allongement de la durée du chômage, d’un taux de succès des recherches d’emploi en repli, ou de la part des emplois à temps plein qui ne cesse de diminuer au profit du temps partiel.

A ce titre, l’emploi à temps plein n’a jamais subi une telle contraction en dehors d’une récession. Sans une poursuite de ce refroidissement, et en particulier une maîtrise des dynamiques salariales, il apparaît difficile de stabiliser l’inflation à l’objectif alors que le coût du travail reste compatible avec une inflation supérieure à 3 %.

Économie américaine : Emplois à temps plein

Économie américaine : Chômage par durée

Économie américaine : élections, le risque d’un dérapage inflationniste ?

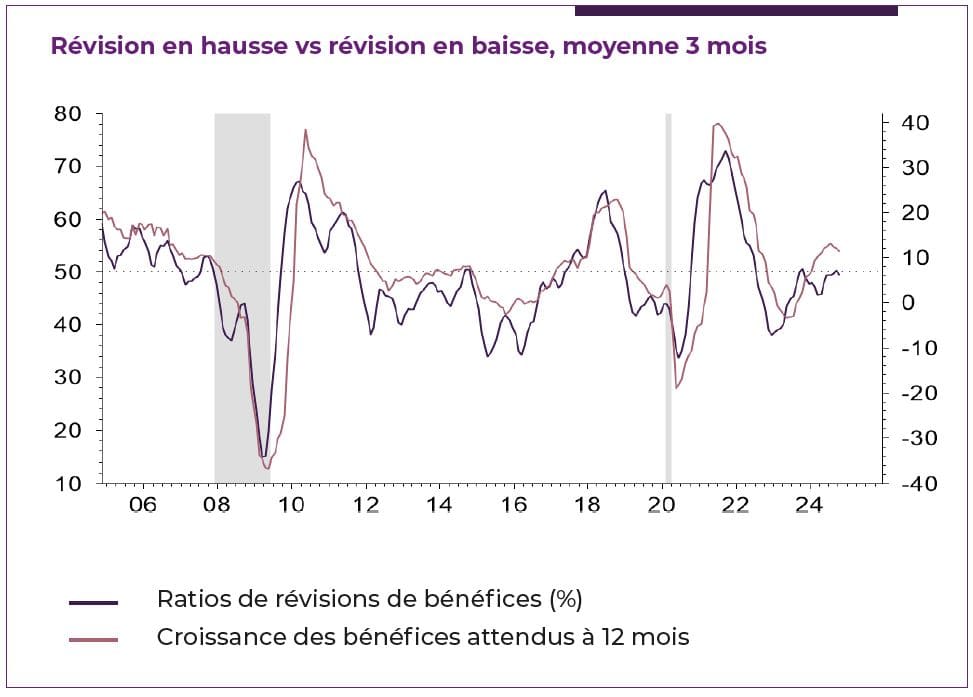

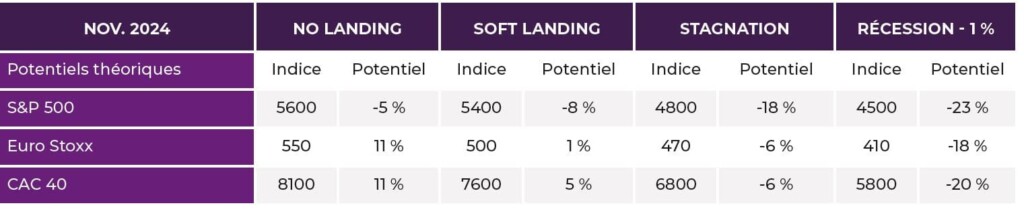

L’arrivée au pouvoir de Donald Trump signifie pour les investisseurs la prolongation des baisses d’impôts consenties durant son premier mandat. Une perspective renforcée dans la mesure où le nouveau président élu bénéficie d’un Congrès acquis à sa cause. C’est probablement là-dessus que s’appuie la réaction initiale des marchés actions : malgré un scénario de freinage de l’économie, ces derniers prévoient une croissance toujours significative des bénéfices en 2025.

Les analystes prévoient environ 15 % de croissance des bénéfices, alors que la croissance du PIB est censée perdre plus d’un demi-point et passer sous 2 %. L’attente autour de cette réforme fiscale est importante, au regard des valorisations tendues sur les marchés actions américains. Les niveaux d’indices semblent difficilement justifiables par un scénario d’atterrissage de l’économie, mais plutôt par une poursuite de la croissance bien au-delà de son potentiel. Nous saurons bientôt si cela suffira à relancer un cycle de bénéfices très largement mature.

Économie américaine : Ratios de révisions (en attente de profits)

Mais les marchés semblent, pour le moment, oublier un autre volet important de l’élection de Donald Trump. Preuve en est la réaction des marchés obligataires, où les taux ont eu tendance à remonter les jours précédant son élection avant d’accélérer de plus belle une fois sa victoire acquise.

De la même manière, l’essoufflement rapide du rebond des actions européennes montre clairement où se situe le risque porté par la rhétorique protectionniste d’une nouvelle administration Trump. La situation est bien différente du début de son premier mandat, avec une inflation menaçante (elle était même sous l’objectif de la Fed retraitée des matières premières à l’époque) et un marché du travail très différent. Car l’impact des barrières douanières n’est pas le seul carburant inflationniste d’une nouvelle administration Trump. La promesse d’une réduction forte de l’immigration constitue un risque important pour les sociétés et l’économie américaine qui doivent composer, depuis trois ans, avec un marché du travail toujours tendu.

Une telle politique pourrait faire revenir rapidement diverses pénuries de main-d’œuvre dans certains secteurs, empêchant la stabilisation de l’inflation à son objectif. Surtout, du point de vue des marchés, elle viendrait réduire considérablement la possibilité pour la Fed de délivrer les baisses de taux promises. La concentration actuelle des marchés actions américains autour des valeurs de technologie apparaît de ce point de vue comme le talon d’Achille, alors que les perspectives du secteur se normalisent et que la sensibilité à la hausse des taux est toujours importante.

Concentration index

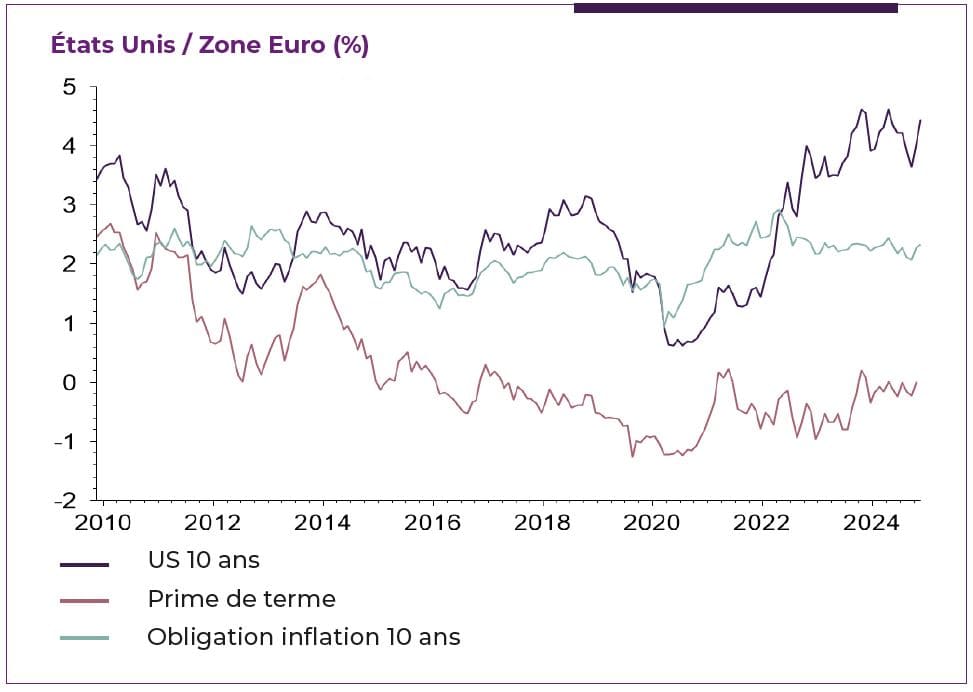

On a coutume de décomposer le taux 10 ans sans risque par le taux d’équilibre (qui correspond à celui que la banque centrale considère comme le taux neutre de l’économie), l’inflation d’après les marchés et la prime de terme, c’est-à-dire la prime de risque pour détenir le papier de l’émetteur. Jusqu’à présent, cette prime de terme semble avoir eu une contribution modeste dans la remontée des taux des dernières semaines et c’est plutôt la perspective inflationniste qui a alimenté le rebond du taux à 10 ans américain.

De même, la force du dollar ne semble pas plaider pour le début d’une défiance à l’égard des actifs américains. Mais la situation risque de s’avérer plus compliquée pour l’administration Trump qui pourrait bien faire face à plus de difficultés pour le placement de la dette. En effet, l’administration Biden a profité d’une situation de liquidité très favorable pour poursuivre une politique budgétaire aussi expansionniste, la plus généreuse en dehors des périodes de récession.

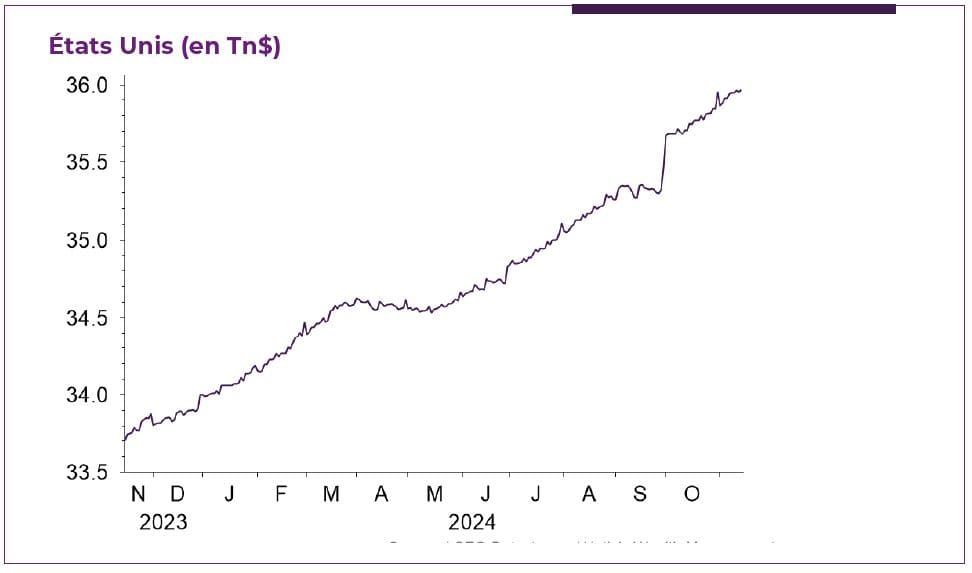

Depuis le mois de juin, la dette de l’économie américaine a progressé de près de 1 000 milliards de dollars supplémentaires pour un stock qui avoisine les 36 trillions de dollars ! Si l’administration Biden a pu se permettre autant de dépenses, en particulier dans un contexte de réduction de la taille du bilan de la Réserve Fédérale américaine, c’est grâce à des facilités de dépôts mises en place depuis quelques années et qui ont accueilli une masse de liquidités disponibles considérable au cours des dernières années. Celles-ci ont pu être mobilisées aisément, mais elles sont désormais proches de l’épuisement. Ainsi, ce sont les réserves des banques qui risquent d’être mises à contribution à l’avenir. Si la dynamique de dépense se poursuit à un tel rythme, la liquidité risque de poser une limite tangible à la fuite en avant de la dette publique.

Les signaux faibles commencent à se matérialiser avec des adjudications caractérisées par moins d’appétit, ou une remontée de la volatilité anticipée sur les marchés obligataires. La création d’un département d’Etat dédié à l’efficacité avec à sa tête Elon Musk constitue à ce titre une différence fondamentale avec la politique menée en 2017. Les baisses d’impôt pourraient désormais être accompagnées de réductions de dépenses significatives. Des coupes de près de 2 000 milliards ont été évoquées au cours de la campagne. Un tel effort sur la dépense implique un impact négatif sur la croissance probablement bien supérieur aux bénéfices obtenus par les promesses fiscales et la dérégulation.

Taux sans risques

Dette publique

Économie américaine : La grande divergence Etats-Unis VS zone Euro

La volatilité macroéconomique a considérablement impacté les marchés obligataires, qui ont subi une véritable correction aux États-Unis. Les anticipations des baisses de taux se sont largement réduites en raison des bonnes statistiques économiques et de la perspective d’une politique pro-croissance d’une nouvelle administration Trump. La rapidité du mouvement de correction des dernières semaines intègre probablement une large part du risque inflationniste plus prononcé.

Par ailleurs, le rééquilibrage des primes de risque en relatif plaide pour le maintien d’une diversification importante et le retour structurel des actifs obligataires en portefeuille. À ce titre, nous voyons la correction récente des marchés obligataires aux États- Unis comme une opportunité pour fixer de nouveau des rendements attractifs. En Europe, au cours des six derniers mois, la tendance s’est inversée et les marchés obligataires surperforment les marchés actions. Par leur sensibilité au commerce mondial, les entreprises européennes apparaissent en première ligne des perturbations associées à une élection de Trump.

L’une des quasi-certitudes qui accompagnent la plateforme programmatique du candidat républicain est l’utilisation extensive des barrières douanières à l’égard du reste du monde. Les secteurs exportateurs, notamment sensibles au commerce mondial tels que l’industrie, l’automobile et le luxe, risquent d’en payer le tribut. Les valeurs de croissance restent pour nous à privilégier, mais sous un angle défensif, compte tenu du risque de déception et de révision en baisse des perspectives bénéficiaires.

Aux États-Unis, les valeurs de technologie, dont les fondamentaux à long terme restent solides, pourraient initier une correction des marchés du fait de la tentation de prises de bénéfices. Si les valorisations ne sont pas, en elles-mêmes, un signe précurseur pour les marchés, elles indiquent globalement des potentiels très limités. Néanmoins, à court terme, l’économie américaine devraient être en mesure de marquer de nouveaux plus hauts, soutenus par l’enthousiasme des baisses d’impôt et la dérégulation promises par le nouveau président élu. L’exceptionnalisme américain risque de durer encore quelque temps.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 19/11/2024

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.