PERSPECTIVES MACRO ÉCONOMIQUES

Choc énergétique : attention aux dommages collatéraux

L’escalade du conflit au Moyen-Orient ce week-end a propulsé le baril de pétrole au-delà des 100 dollars, pesant lourdement sur le sentiment général des marchés. Si l’Europe apparaît clairement comme la principale victime en raison de sa sensibilité aux marchés énergétiques, les signes de nervosité antérieurs sur les marchés américains pourraient s’en trouver exacerbés.

- Nouvelle escalade, nouvelles craintes. La nomination de Mojtaba Khamenei, fils du défunt leader, à la tête de l’Iran confirme la volonté du régime de maintenir une ligne dure et de poursuivre le conflit. De plus, tandis que l’administration américaine semblait anticiper un règlement rapide, les déclarations de ce week-end, signifiant un maintien de la pression sur Téhéran, ravivent la perspective d’un conflit prolongé. Au-delà de l’enjeu politique, les dommages infligés aux infrastructures pétrolières de la région, et surtout la fermeture de fait du détroit d’Ormuz, contraignent les pays producteurs tels que les Émirats Arabes Unis, l’Irak et le Koweït à réduire leur production. La confusion règne quant à la sécurité de la navigation, entraînant un effondrement du trafic de navires et une explosion des coûts d’assurance pour les cargaisons.

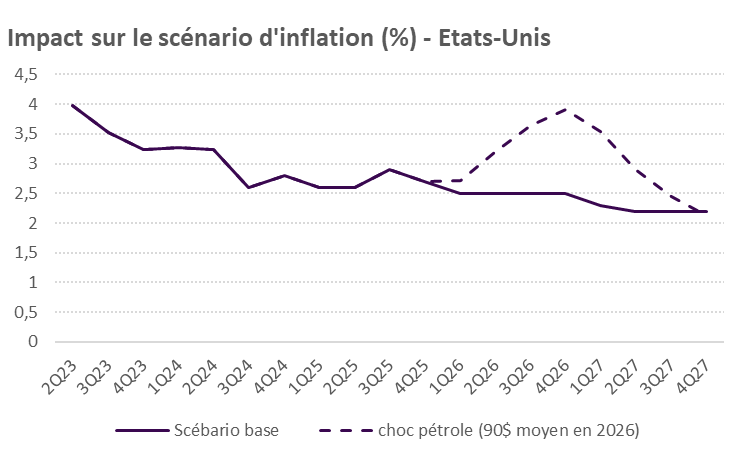

- Le sentiment focalisé sur le risque inflationniste. Alors que la croissance économique pourrait être significativement affectée, tant par l’incertitude géopolitique que par les conséquences du choc énergétique, le spectre de l’inflation concentre désormais les inquiétudes. Ces dernières se traduisent par des tensions notables sur les taux d’intérêt. D’après les travaux de la Réserve Fédérale américaine, une remontée de l’ordre de 10$ du prix du baril équivaut environ à 0,2pt d’inflation supplémentaire. Nous avons fait l’hypothèse d’un choc pétrolier passager mais significatif qui entrainerait le prix du baril moyen pour 2026 autour de 90$* (contre 65-70$ avant conflit). En conséquence, l’inflation en zone euro remonterait vers 2,5 %. Cette estimation apparaît cependant conservatrice, compte tenu de l’impact également conséquent de la hausse du prix du gaz. Aux États-Unis, la situation inflationniste deviendrait plus problématique. La Fed peinait déjà à maîtriser l’inflation avant le début de cette crise, si bien que le taux d’inflation pour 2026 pourrait désormais atteindre 3,3 %.

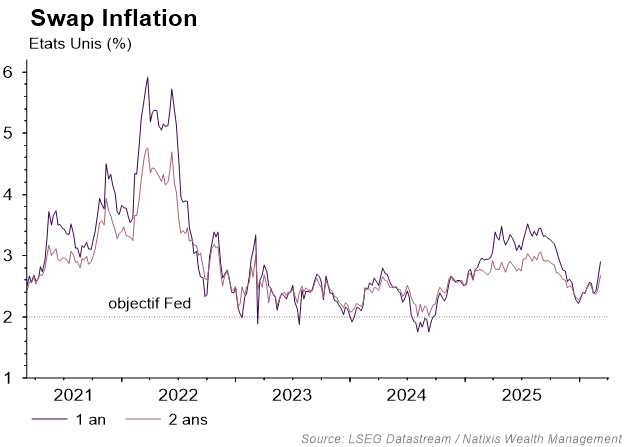

- Les Etats-Unis vulnérables aux effets indirects. Si l’Europe apparait clairement plus exposée aux conséquences immédiates du choc énergétique, les États-Unis pourraient rapidement perdre les bénéfices de leur statut de valeur refuge si l’incertitude persiste. Tout d’abord, le risque inflationniste pourrait être perçus comme plus problématique dans une économie qui subit une crise de pouvoir d’achat, d’autant plus aigue en année électorale. C’est en tout cas le sentiment du marché qui revoit rapidement ses anticipations et ajuste en baisse les probabilités de baisses de taux directeurs malgré l’attention particulière de la Fed au marché de l’emploi. En effet, le dernier rapport sur l’emploi pourtant inquiétant avec des suppressions de postes significatives et une remontée du taux de chômage, n’a pas suffi à soutenir les anticipations de baisse de taux. Par ailleurs, les valorisations élevées des actions américaines, et notamment celles du secteur technologique, apparaissent fragilisées dans un environnement marqué par des tensions sur les taux d’intérêt et des doutes sur la croissance. Enfin, ce contexte de stagflation exerce une pression supplémentaire sur l’accès au financement et affaiblit le crédit. Les signes de stress sur la dette privée, déjà perceptibles avant le déclenchement du conflit, pourraient ainsi s’intensifier.

Sources : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 09/03/2026