PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / Accord de cessez le feu, place à l’évaluation des dégâts

Les États-Unis et l’Iran sont parvenus à s’entendre sur une trêve de deux semaines. Cette trêve s’accompagne de la réouverture de la navigation dans le détroit d’Ormuz, ouvrant la voie à des négociations en vue d’un accord durable pour résoudre le conflit. Bien que l’incertitude demeure forte, une sortie de crise semble se profiler.

Désescalade et soulagement

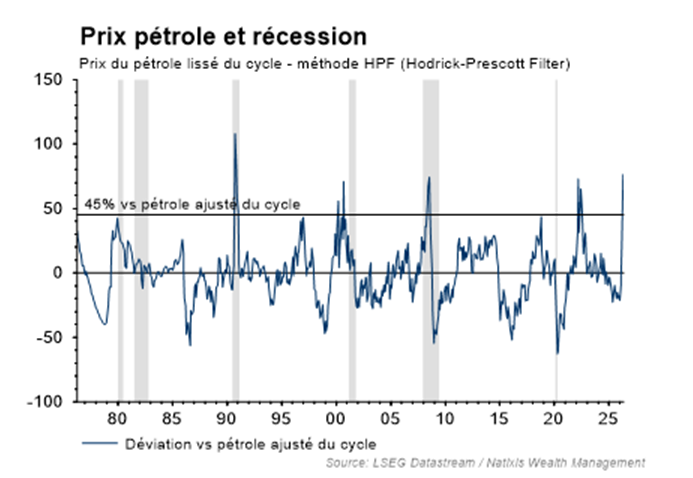

Les marchés ont salué l’annonce du cessez-le-feu, et plus particulièrement la perspective de la réouverture prochaine du détroit d’Ormuz. La possibilité de voir à nouveau le pétrole transiter vers le reste du monde est un soulagement, d’autant que les combats ont considérablement perturbé les chaînes d’approvisionnement, faisant peser un risque important sur la croissance et l’inflation. Le prix du baril de pétrole recule ainsi de près de 15% (Brent), et les marchés actions rebondissent largement. Il reste désormais à définir les contours d’un accord durable qui fixera les futures conditions de navigation dans le détroit, mais aussi à évaluer les dommages causés par plus de cinq semaines de conflit pour l’économie mondiale. En effet, si l’espoir de revenir à des prix du pétrole plus raisonnables est tangible, l’ampleur du choc a probablement déjà produit ses effets sur les perspectives de croissance. Historiquement (hors COVID), une telle déviation des prix du pétrole a toujours pesé significativement sur la croissance. Alors que les problèmes logistiques pourraient persister à court terme, le prix moyen du pétrole, malgré le pic récent, reste proche de 80 dollars depuis le début de l’année. Un retour rapide à la normale pourrait donc considérablement limiter la destruction de croissance pour l’ensemble de l’année.

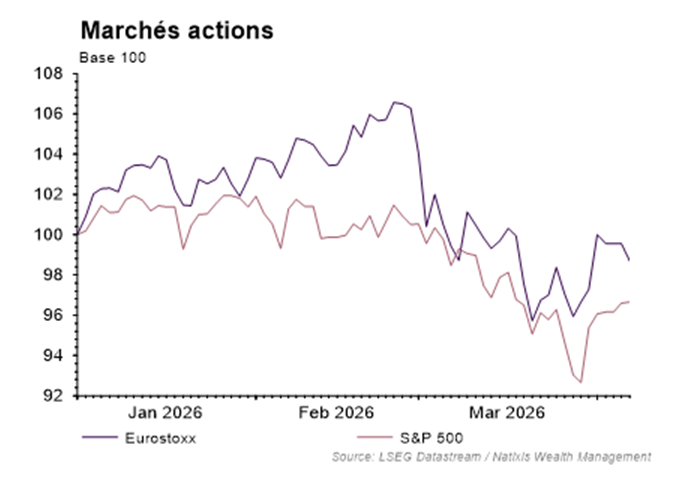

Surperformance de l’Europe

Alors que les actions européennes ont particulièrement souffert du déclenchement du conflit en raison de la dépendance de l’économie européenne aux importations d’énergie, elles rebondissent significativement sur les espoirs de retour à la normale. Au-delà de l’effet de soulagement qui alimente le rebond de court terme, les dommages causés par le conflit pourraient s’avérer plus problématiques pour les États-Unis, permettant ainsi à la surperformance européenne de se prolonger. La perspective d’une résolution rapide du conflit pourrait permettre d’éviter un changement significatif des anticipations d’inflation à long terme, épargnant ainsi aux marchés une réaction de la part des banques centrales. Néanmoins, alors que la BCE a renoué avec la maîtrise de l’inflation depuis des mois, la Réserve Fédérale américaine était déjà aux prises avec une persistance de l’inflation plus problématique au déclenchement des hostilités. Ainsi, la persistance des pressions inflationnistes pourrait bien s’avérer suffisante pour priver les marchés américains des baisses de taux espérées cette année. Par ailleurs, la difficulté à concrétiser les baisses de taux attendues risque de maintenir des conditions de financement resserrées, alors que les signes de stress sur le crédit se multiplient aux États-Unis.

Achevé de rédiger le 8 avril 2026.

Sources : Datastream LSEG Natixis Wealth Management