PERSPECTIVES MACRO ÉCONOMIQUES

Macro-marchés : les marchés se résignent à la guerre

Le conflit en Iran s’intensifie et menace de plus en plus l’approvisionnement énergétique mondial. Alors qu’il est difficile d’entrevoir une issue, les dégâts causés à certaines infrastructures énergétiques paraissent durables et les marchés valorisent progressivement des conséquences plus négatives.

- Des dommages durables. Alors que les États-Unis ont fixé un ultimatum de 48 heures pour la réouverture du détroit d’Hormuz, sous peine de détruire les infrastructures électriques iraniennes, le régime en place a riposté par de nouvelles attaques ciblant des pays du Golfe et des installations énergétiques en Israël. Le conflit entrant dans sa quatrième semaine, les dégâts causés à certaines infrastructures apparaissent durables, contraignant les marchés à valoriser des scénarios plus pessimistes. Le Qatar a notamment indiqué que les dommages subis depuis le début du conflit entravent un cinquième de sa production de gaz naturel liquéfié et nécessiteront des années de réparation.

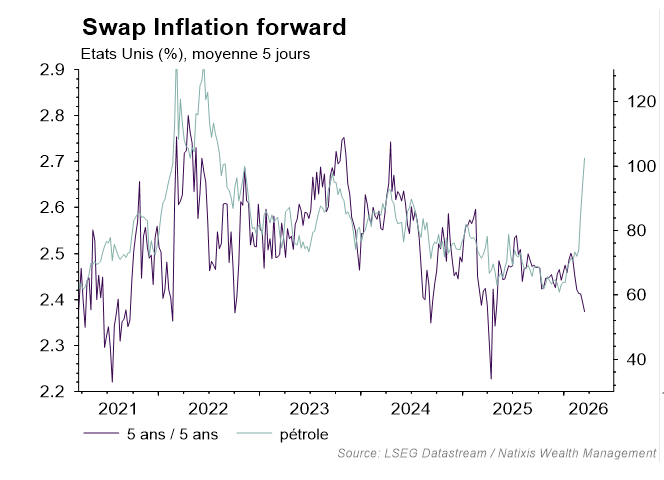

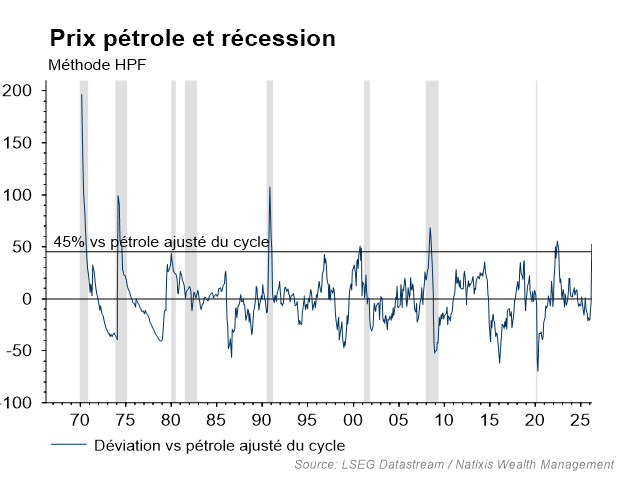

- Les banques centrales vigilantes. Bien qu’un impact inflationniste à court terme puisse être redouté, les banques centrales n’ont pas confirmé l’imminence d’une réaction. Tout en se disant vigilantes quant à la transmission des prix de l’énergie à l’inflation et prêtes à intervenir, elles ont maintenu leurs taux inchangés et ont rappelé l’importance des anticipations d’inflation à long terme. Ces dernières ne semblent pour l’instant pas réagir à la hausse des prix de l’énergie. Néanmoins, la multiplication des chocs inflationnistes ces dernières années et les critiques concernant les réactions des banques centrales pourraient engendrer une certaine nervosité quant à leur fonction de réaction. Ainsi, les marchés n’anticipent plus de baisse des taux directeurs aux États-Unis et envisagent même une remontée des taux de la BCE d’ici la fin de l’année. Par ailleurs, l’ampleur de la hausse du prix du pétrole devient compatible avec un impact significatif sur la croissance mondiale, selon les standards historiques.

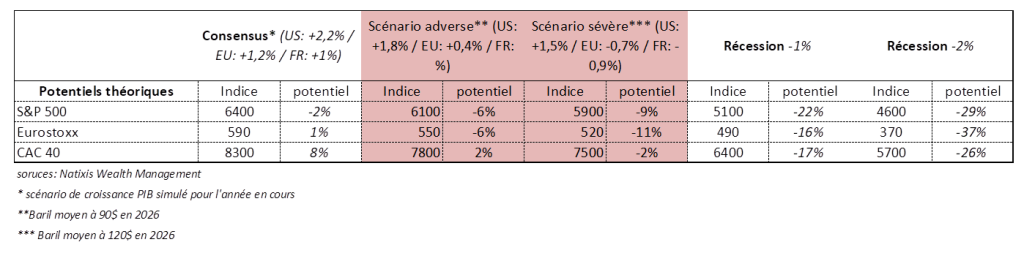

Les marchés se résignent à un conflit plus durable. Nous avons simulé deux scénarios de choc énergétique : le scénario négatif de nos économistes* (scénario adverse, impliquant trois mois d’entrave à la production et un baril moyen à 90$ en 2026) et un scénario de stress plus important (scénario sévère) qui mènerait à un prix du pétrole moyen de 120$ sur l’année, avec un pic à 170$/b. Concernant les taux souverains, le scénario adverse est déjà intégré par les marchés, tandis que le scénario plus sévère s’en approche avec un taux théorique autour de 4,9% pour le 10 ans américain et 3,3% pour le Bund allemand. Du côté des actions, la plupart des marchés mondiaux atteignent des niveaux de correction, avec des replis d’environ 10% par rapport aux derniers plus hauts. Le scénario adverse laisse un potentiel résiduel sur les niveaux actuels. En revanche, le scénario sévère, qui implique une récession en zone euro, laisse entrevoir un potentiel de baisse encore significatif.

* Iran War Impact – Cross-Expertise – Natixis CIB: https://research.natixis.com/Site/en/economics/latest-publications/publication/KJNgZUfZqvorwsUYYuiYRg%3D%3D

Sources : Graphiques – LSEG Datastream / Natixis Wealth Management