PERSPECTIVES MACRO ÉCONOMIQUES

Marchés financiers : nouvelle vague d’aversion au risque sur les marchés

Les marchés financiers sont confrontés à une nouvelle hausse de la volatilité en raison de l’incertitude sur la politique commerciale de la nouvelle administration américaine.

Les actions américaines clôturent ainsi en territoire négatif avec un indice S&P en repli de 1,6%, soit une baisse de 0,3% depuis le début de l’année.

Du côté des marchés obligataires, les taux reculent avec le 10 ans américain désormais à 4,23% contre un point haut en janvier à 4,79%.

Les droits de douane, vecteur d’incertitude

Suite aux nouvelles déclarations de l’administration américaine qui a confirmé l’entrée en vigueur des hausses de 25% des droits de douane à l’égard du Canada et du Mexique à compter du 4 mars mais aussi une nouvelle hausse de 10% à l’égard de la Chine, les marchés d’actifs risqués ont, une nouvelle fois réagi négativement.

Cette annonce a relancé la volatilité avec un indice VIX qui repasse au-delà de 20 pts, entraînant un mouvement de correction des actions. Depuis le début de l’année, le S&P 500 est ainsi passé en territoire négatif (-0,3%) et les valeurs de technologie, moteur de la hausse des marchés financiers ces dernières années, accusent un lourd tribut avec un indice NASDAQ en repli de 4%, l’une des plus mauvaises performances des marchés développés en 2025.

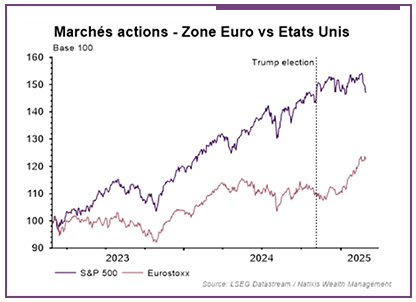

La zone Euro conserve une avance significative avec un indice Eurostoxx 50 en progression de près de 12% sur la même période.

Un changement de narratif sur l’économie américaine

Alors que la persistance de l’inflation était jusqu’à présent relativement bien absorbée par les marchés financiers du fait d’une croissance toujours solide, les doutes commencent à émerger quant à celle-ci. Entre les ventes au détail qui ont déçu, les données d’enquête dans les services (indice PMI services en contraction), et les chiffres sur le moral du consommateur, la perception des marchés financiers a largement changé et, désormais, les barrières douanières sont perçues comme un risque significatif sur la croissance avant tout.

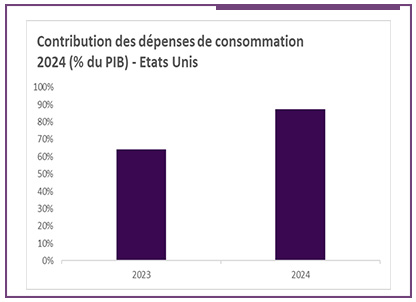

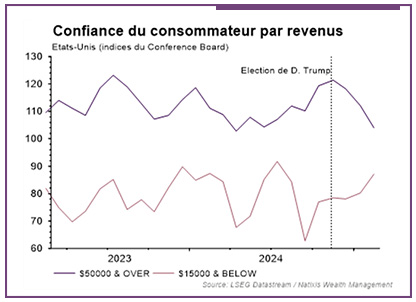

Les dernières données sur la confiance du consommateur, en particulier celles du Conference Board, indiquent que, depuis l’élection de Donald Trump, les ménages les plus riches semblent voir leur moral fléchir. À l’inverse, les ménages modestes, probablement convaincus par les espoirs de réindustrialisation, se montrent plus optimistes. Le problème est que l’économie américaine est devenue outrageusement dépendante des ménages les plus riches. Alors que la consommation a représenté plus de 80 % de la croissance du PIB américain au T4, le Wall Street Journal indique, d’après une étude de Moody’s, que les ménages les plus aisés (le top 10 % qui gagnent plus de $250k) constituent désormais la moitié des dépenses de consommation (contre 36 % il y a 30 ans !). Au cours des quatre dernières années, ces ménages ont dépensé 58 % de plus, outrepassant largement l’inflation, soutenus par les effets de richesse permis par l’évolution des marchés actions et de l’immobilier.

Rien à attendre de la Fed pour le moment

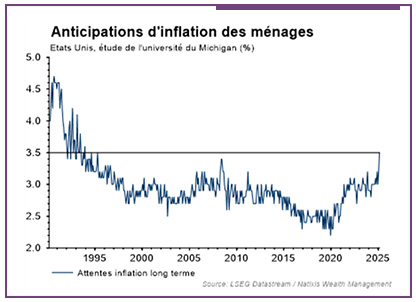

Cette dégradation du sentiment est d’autant plus désagréable pour les marchés financiers américains que la Réserve Fédérale américaine n’est pas en mesure de donner le moindre signe de soutien compte tenu des pressions inflationnistes toujours présentes, mais surtout, des risques sur les anticipations d’inflation.

A long terme, les ménages voient une inflation durablement autour de 3,5%, bien au-delà de l’objectif de la banque centrale, rendant peu probable un discours plus accommodant à court terme.

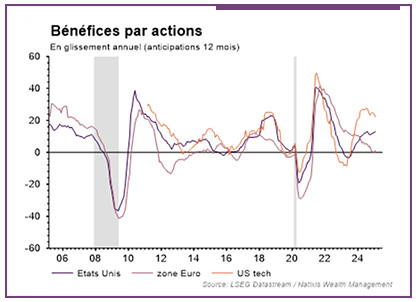

Les valeurs de technologie sanctionnées

Sans être les victimes les plus évidentes de la nouvelle politique commerciale américaine, les valeurs de technologie accusent de lourdes pertes avec un indice NASDAQ en baisse de 4% depuis le début de l’année.

Nvidia, malgré des résultats solides abandonne plus de 10% en 2025, Tesla -30%, Google : -11%, Microsoft : -7%, Amazon : -5%, Apple : -5%… Seule Meta parvient à déjouer le sentiment négatif et progresse de 12%.

Dans un contexte de valorisations tendues, les doutes émergent sur la soutenabilité de tels rythmes de croissance si bien que les analystes ont commencé à revoir leurs perspectives, pesant ainsi sur le scénario de profits de l’ensemble de la cote américaine.

Sources des graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 28/02/2025

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.