Macro-marchés / Nvidia ne suffit pas

Malgré des chiffres une nouvelle fois flamboyants, la publication des résultats de Nvidia (fournisseur des puces et datacenters au cœur de l’infrastructure de l’IA) n’a que très temporairement rassuré les marchés. Durant la séance d’hier aux États-Unis, les valeurs technologiques ont subi un retournement significatif, entraînant l’ensemble des marchés, et ce, sans raison évidente.

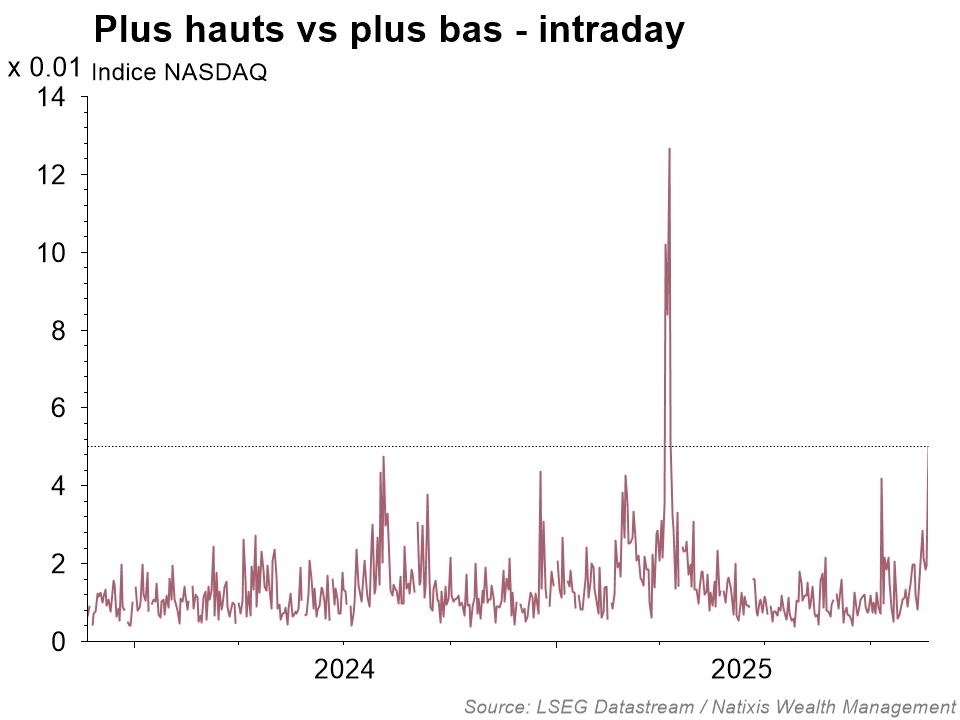

Un mouvement notable. En hausse à l’ouverture, les marchés actions ont finalement terminé la séance largement dans le rouge. Particulièrement remarquable, le NASDAQ, indice des valeurs technologiques (sociétés du secteur technologiques), progressait de plus de 2 % en début de séance, soutenu par la forte hausse de Nvidia suite à d’excellents résultats. Cependant, il s’est ensuite retourné pour terminer finalement en baisse de plus de 2 %. Un tel retournement est assez peu courant et renforce le sentiment de nervosité ainsi que les craintes de bulle1 sur les valeurs technologiques, qui agitent les marchés depuis quelques jours. Il faut remonter aux secousses d’avril et à l’annonce du Liberation Day de Trump pour observer une séance affichant une telle volatilité. Il est difficile d’identifier une raison précise derrière cette séance, ce qui ajoute probablement à la défiance des marchés.

1 Les risques de bulles désignent un emballement spéculatif / une prise de risque excessive

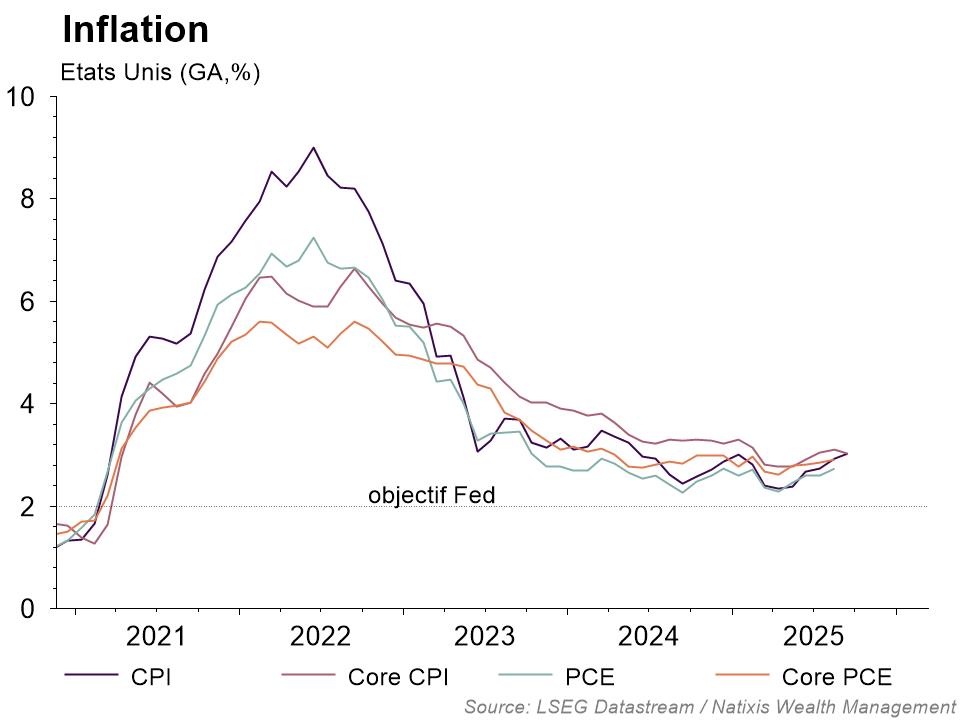

Les anticipations de baisses de taux largement revues. Si aucune raison exclusive n’explique la nervosité des marchés, la chute des probabilités de baisse de taux de la part de la Fed en décembre prochain joue probablement un rôle important. De quasiment 100 % de probabilité il y a quelques semaines, les marchés n’accordent plus que 30 % de chance de voir les taux directeurs ajustés de 25 points de base. Bien que la dégradation de l’emploi soit attestée par la Réserve Fédérale américaine, la trajectoire de l’inflation qui s’éloigne depuis plusieurs mois de son objectif fait peser le risque de ne pas pouvoir assouplir la politique monétaire. Cela fait maintenant cinq ans que l’inflation reste supérieure à son objectif, et ce risque de rebond des pressions inflationnistes ravive le spectre d’une erreur de politique monétaire. À cet égard, les échanges entre les membres de la Fed, à travers les minutes du dernier comité, semblent confirmer cette approche prudente. Paradoxalement, une correction plus brutale des marchés actions pourrait pousser la Fed à ajuster les taux en urgence du fait du poids que représente les marchés actions dans l’économie américaine et du rôle qu’ils jouent dans les effets richesses puissant pour les ménages américains (le top 10% des plus riches, qui détiennent beaucoup d’actions représente la moitié de la consommation américaine). Néanmoins, une telle décision serait de nature à ajouter de la volatilité du fait de l’inquiétude supplémentaire qu’elle susciterait sur l’état réel de l’économie.

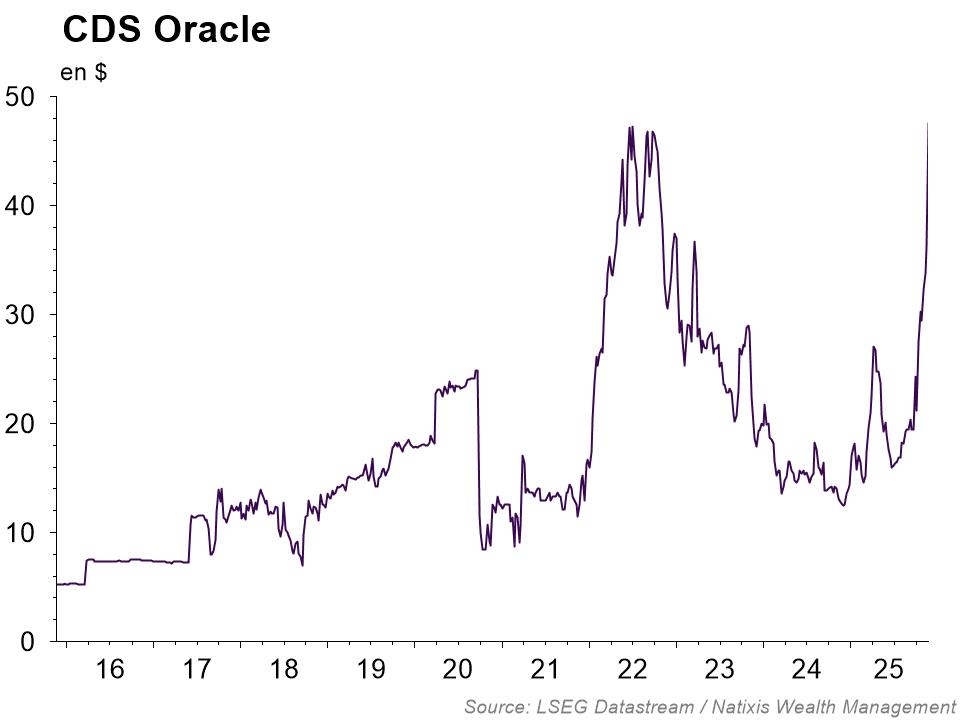

La thèse d’investissement de l’IA revisitée ? Alors que les signes de bulle sur les valeurs technologiques alimentent les débats, la tentation des marchés de réajuster leur perception du secteur s’accentue. Si les grandes valeurs technologiques affichent des profits solides qui ont soutenu la progression boursière des derniers mois, il ne faut pas non plus négliger le rebond significatif des valeurs de technologie non profitables et des entreprises « high beta » (risquées) qui a accompagné cette performance. Perçue depuis plusieurs années comme un secteur de grande qualité, avec une bonne visibilité et une récurrence des profits, la technologie pourrait voir son statut remis en question par les investisseurs, en raison des investissements massifs réalisés, qui paraissent de plus en plus surdimensionnés et jettent un doute légitime sur les profits futurs. Selon les estimations de Bain & Company (en date du 23 septembre 2025), le secteur des technologies devra générer l’équivalent de 2000 milliards de dollars de chiffre d’affaires annuel d’ici 2030 pour espérer rentabiliser les investissements réalisés jusqu’à présent, d’autant plus que les marchés anticipent encore plus de 400 milliards de dollars d’investissements en 2026. Une autre qualité du secteur, saluée par les marchés, était sa faible intensité capitalistique combinée à une capacité d’autofinancement significative. C’est probablement de ce point de vue que les marchés pourraient revoir leur perception. En effet, jusqu’à présent considéré comme un secteur « asset light », les géants de la tech continuent d’investir massivement dans des infrastructures (data centers) et n’hésitent plus à recourir à la dette pour financer leurs investissements. Amazon a d’ailleurs annoncé une levée de 15 milliards de dollars de dette récemment. Les hyperscalers (entreprises du cloud), et en particulier Oracle, font d’ailleurs face à un début de méfiance quant au risque de crédit (hausse des CDS).

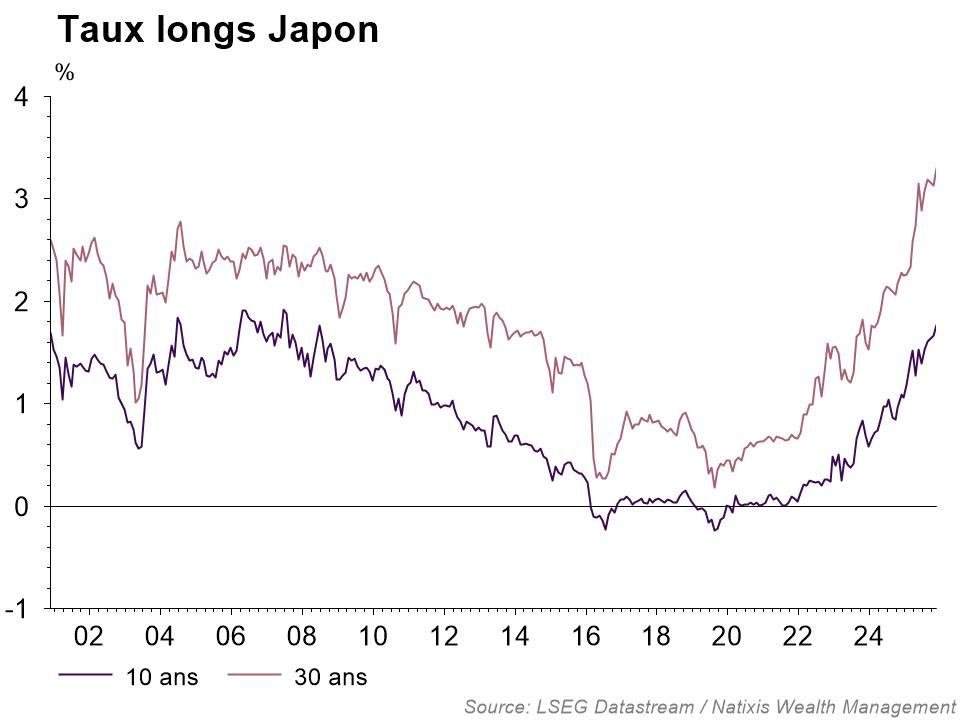

Le Japon et les « carry trades » en cause ? De façon plus indirecte, la situation budgétaire au Japon, qui entraîne une tension significative sur les taux domestiques, pourrait également contribuer à la nervosité ambiante à travers des opérations de « carry trade » (principe d’emprunter dans une devise faible et à taux bas pour s’exposer à des actifs ailleurs). En raison de la remontée des taux japonais due à la politique fiscale du nouveau gouvernement, il n’est pas impossible que les prises de bénéfices sur les actifs aux États-Unis soient accentuées par des opérations de « carry trade » devenues moins lucratives. Par ailleurs, la situation japonaise ajoute un facteur potentiel de volatilité, compte tenu du risque fiscal et monétaire, et de la place qu’occupe l’économie japonaise dans les marchés mondiaux. A ce titre, le Yen japonais revient vers des plus bas de plus de 30 ans contre dollar, alimentant les spéculations autour d’une intervention de la banque centrale japonaise.

Sources des graphiques : LSEG Datastream Natixis Wealth Management - 21/11/2025

Achevé de rédiger le 21/11/25