PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés : un air de déjà-vu ?

Alors que le conflit se poursuit, le pétrole s’installe au-dessus de 100$ le baril. La probabilité d’un impact inflationniste plus problématique augmente, tout comme les risques de voir la croissance affectée. De plus, les signes de stress autour de la dette privée continuent de s’accumuler, provoquant un début de questionnement sur le secteur bancaire.

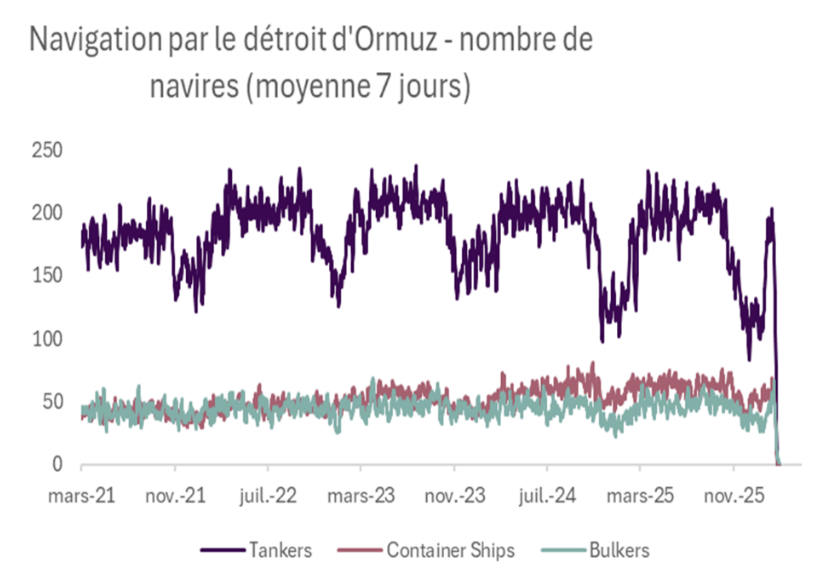

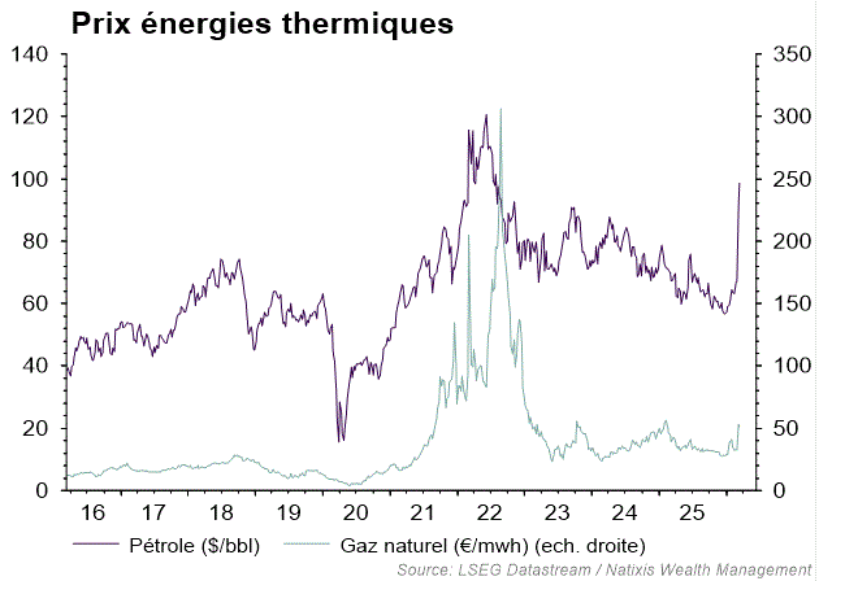

Les marchés se résignent progressivement à un pétrole cher. Les tensions géopolitiques s’intensifient suite aux bombardements sur l’île stratégique de Kharg, zone vitale pour les infrastructures énergétiques (près de 90% du pétrole iranien y transite). De son côté, l’Iran a émis des menaces envers les installations pétrolières étrangères. Parallèlement, le détroit d’Ormuz, bien que non officiellement fermé, connaît un trafic maritime quasi nul, affectant gravement l’approvisionnement en pétrole, gaz et le commerce mondial. Les appels internationaux à sécuriser le détroit, dont celui de Trump, et un déploiement potentiel de 2 500 militaires américains ne semblent pas rassurer particulièrement les marchés, si bien que le pétrole s’installe au-delà de 100$ le baril.

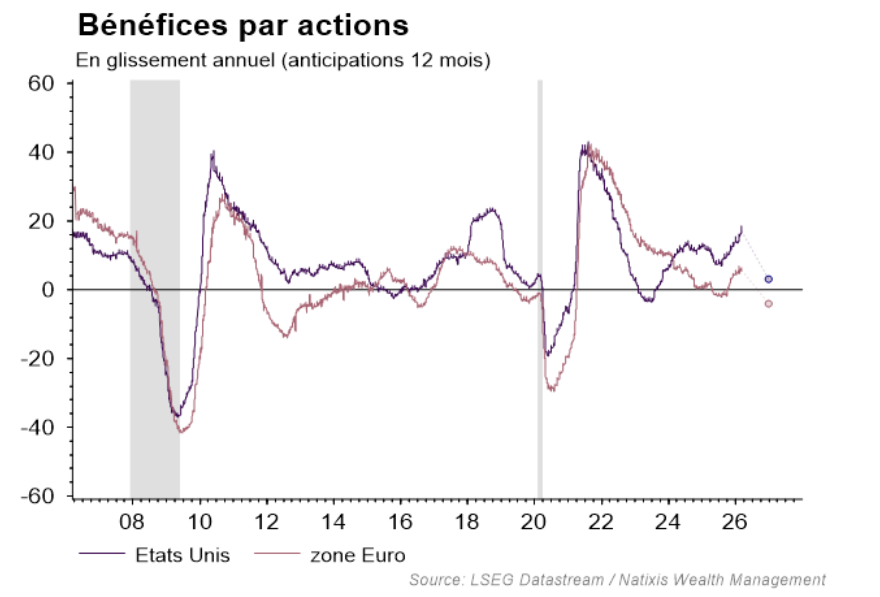

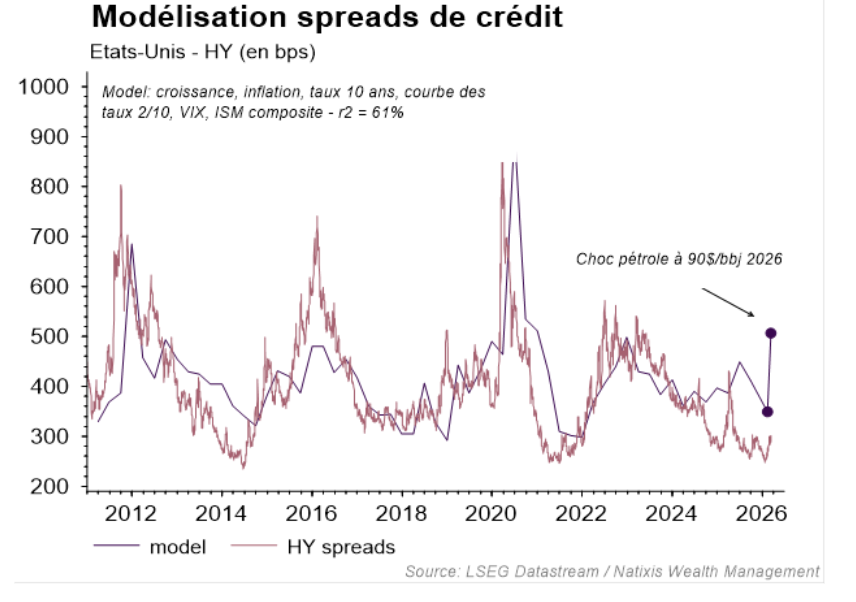

Un impact potentiel important sur les profits. Le scénario d’un choc passager mais suffisamment important pour entraîner un baril de pétrole autour de 90$ en moyenne en 2026 conduirait à une révision significative des profits attendus par les analystes*. Avec une croissance américaine revue à 1,8% (vs 2,2% attendu par le consensus) les profits tomberaient à +3% (vs +15%). En zone Euro, un choc pétrolier équivalent reviendrait à supprimer une bonne partie de la croissance du PIB qui atteindrait +0,4% (vs +1,2%), conduisant à un repli des profits de l’ordre de -4% (vs +9% dans le consensus). Un tel scénario implique encore un potentiel de baisse d’un peu moins de 10% sur les indices. Du côté du crédit, le potentiel d’écartement des spreads de crédit HY apparait nettement plus important aux Etats-Unis.

*Hypothèses: prix moyen du baril à 90$ vs 70$ sur l’ensemble de 2026. Q1: 85$ vs 70$ / Q2: 105$ vs 75$ / Q3: 90$ vs 70$ / Q4: 80$ vs 65$

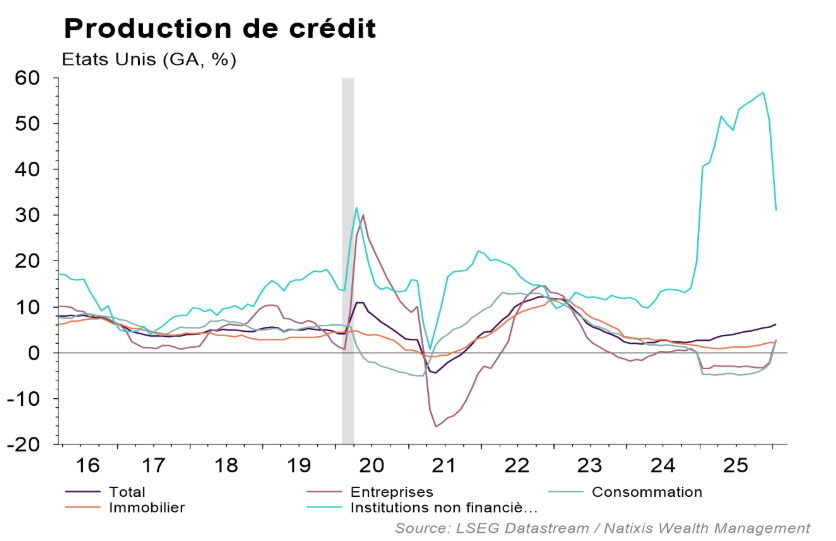

Un air de déjà-vu. Les derniers jours ont de nouveau fait état de difficultés à honorer les rachats dans l’industrie de la dette privée, ravivant des souvenirs désagréables pour les marchés. Après Blackstone, des fonds de Morgan Stanley et Cliffwater ont également annoncé faire face à des demandes de rachats significatives, entraînant le déclenchement de quotas de sorties. Ces signes de stress des investisseurs face à une classe d’actifs pourtant très performante ces dernières années illustrent la dégradation du sentiment de marché sur le crédit. Cette situation est renforcée par les récents évènements qui créent des tensions sur les taux d’intérêt. Néanmoins, d’après le Financial Times, les fonds sont parvenus jusqu’à présent à honorer la grande majorité des demandes de sorties (70%). Cependant, la persistance du conflit au Proche-Orient accentue la pression et pourrait rejaillir de façon inattendue sur le secteur bancaire. En effet, loin d’être isolée des circuits bancaires classiques, l’industrie de la dette privée a formé une source importante de progression des encours de crédit bancaires. La croissance des prêts aux institutions non financières aux Etats-Unis ces dernières années (Non Depositary Institutions – NDI, qui regroupe notamment les prêts aux sociétés de private debt) témoigne de l’engouement du secteur bancaire pour le financement de cette activité. Si la désaffection pour cette classe d’actifs venait à s’accentuer sensiblement, le secteur bancaire n’en serait pas épargné. Deutsche Bank a d’ailleurs vu son cours souffrir cette semaine après l’annonce d’une exposition de 26Md$ au secteur des fonds de dette privée, et JP Morgan a annoncé réduire son activité de prêt aux acteurs de la dette à destination des entreprises de logiciels…

Sources : LSEG DataStream / Natixis Wealth Management

Achevé de rédigé le 16 mars 2026.