PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / Valeurs moyennes : une lueur au bout du tunnel ?

Au cours des derniers jours, nous avons assisté à une rotation au sein des marchés actions en faveur des entreprises de taille plus modeste et au détriment des grandes capitalisations.

Même si les perspectives de freinage de l’économie menacent, ces mouvements de rotation pourraient être amenés à se renouveler, soutenus notamment par l’entrée dans un cycle de baisse des taux et de possibles déceptions sur les résultats des grandes capitalisations.

Marchés action : Enfin un signe d’espoir

Depuis quelques jours, on assiste aux Etats Unis, mais aussi en Europe, à une rotation dans la dynamique des marchés actions. Largement tiré par les grandes valeurs de technologie, l’indice S&P 500 a récemment bénéficié du soutien en relatif des petites et moyennes capitalisations, délaissées depuis des mois par les investisseurs.

Depuis fin juin, l’indice Russell 2000 des petites et moyennes valeurs aux Etats-Unis a progressé d’environ +8% contre +2% pour le S&P 500. En Europe, la surperformance des SMID* caps est plus timide mais a débuté dès la fin du mois de mai, et ne semble pas entravée par la perte de visibilité liée au contexte politique en France.

*SMID = Small & Mid caps, petites et moyennes capitalisations

Le risque de déception sur les profits menace plutôt les grandes capitalisations

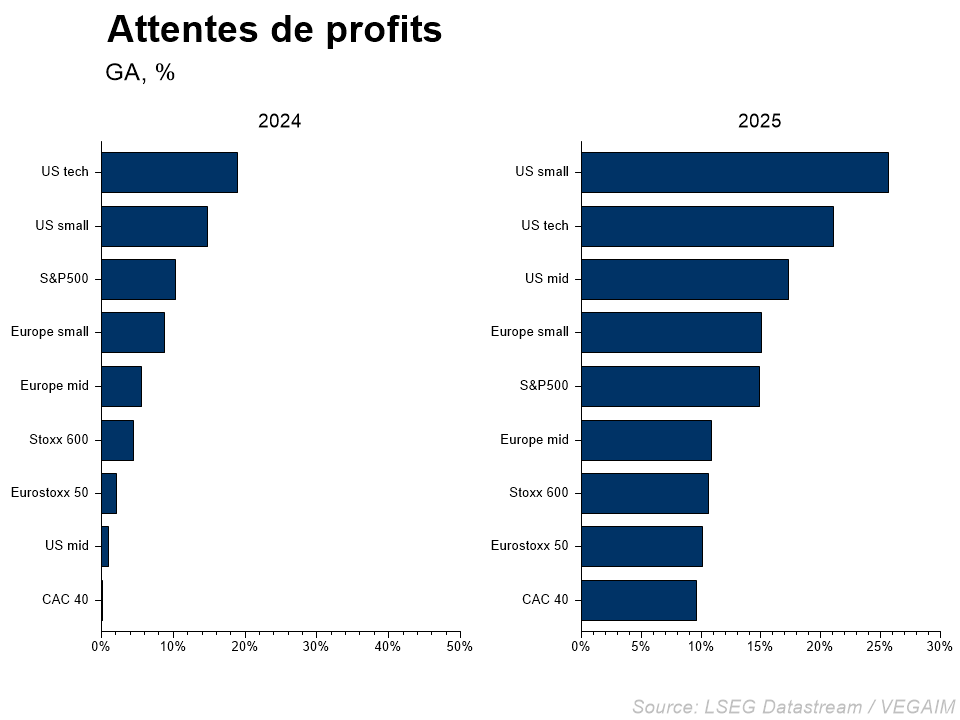

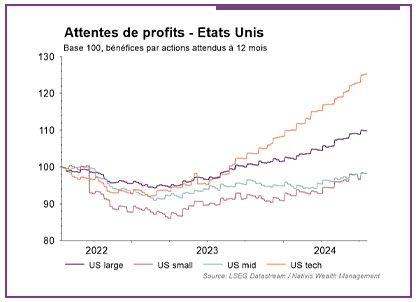

Alors que la saison des publications démarre aux Etats-Unis, dans un contexte d’affaiblissement de l’économie, les valeurs moyennes ont déjà très largement souffert et offrent en relatif un intérêt concret alors que les grandes valeurs, en particulier les poids lourds de la technologie, pourraient avoir des difficultés à satisfaire des attentes devenues trop exigeantes. Pour l’ensemble des entreprises du S&P 500, le consensus des analystes attend une progression des bénéfices cette année de +10% et +15% en 2025.

D’après les relations historiques, ces chiffres sont compatibles avec une croissance économique de l’ordre de 2,5%-3%. Or le consensus des économistes anticipe une croissance plus modeste, de l’ordre de 2,3% en 2024, et 1,8% en 2025. Un tel décalage ouvre donc la porte à des déceptions plus nombreuses et de possibles révisions en baisse des perspectives bénéficiaires.

A ce titre, les petites et moyennes capitalisations affichent un risque moins important avec des attentes de profits qui ont été revues en baisse au cours des deux dernières années (de l’ordre de -3%) alors que les analystes n’ont cessé de revoir en hausse leurs anticipations concernant les grandes capitalisations (+10%), sous l’effet du secteur de la technologie.

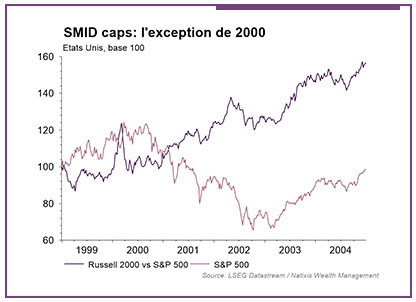

Marchés : Le précédent de 2000

Généralement, les SMID caps ont tendance à sous-performer lors des retournements de marchés soit en raison de leur cyclicité (1990), soit en raison des craintes pour l’accès à la liquidité (2008, 2020). Mais il existe une exception à cette règle avec la bulle des valeurs de technologie de 2000-2001. A l’époque, alors que le S&P 500 avait entamé sa correction, l’indice Russell 2000 des valeurs de plus petite taille était parvenu à surperformer durant la quasi-totalité de la correction des marchés actions.

Cette surperformance s’était d’ailleurs poursuivie largement plus tard dans le rebond des marchés. S’il existe des parallèles inquiétant avec l’époque de la bulle TMT de 2000 (concentration de la performance sur quelques sociétés), il existe également de nombreuses différences si bien que nous ne souscrivons pas à l’hypothèse d’une bulle sur les valeurs de technologie.

Néanmoins, il est tout à fait envisageable que le poids que celles-ci représentent dans les indices puisse être à l’origine d’une correction de l’ensemble de la cote du fait du risque de déception face à des attentes d’analystes devenues déraisonnables ou même d’une nouvelle défavorable (propos de l’ancien président Donald Trump récemment sur les ventes de technologies sensibles à la Chine).

A ce titre, toute mauvaise nouvelle visant le secteur des valeurs de technologie serait ainsi de nature à permettre aux valeurs de moyennes de surperformer, au moins transitoirement.

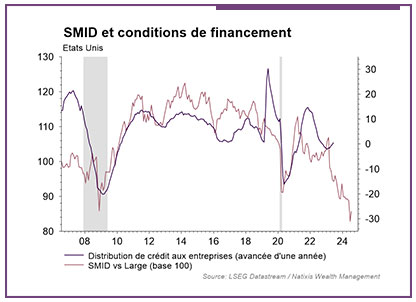

La baisse des taux plus importante que le cycle pour les petites valeurs

Si les petites valeurs affichent historiquement un profil boursier plus cyclique que les grandes valeurs, celui-ci semble secondaire cette fois, et c’est probablement la sensibilité aux conditions de financement qui importe le plus dans l’analyse de leur parcours.

En relatif aux grandes valeurs, l’accès aux financements bancaires reste une ressource importante et la dépendance au secteur bancaire, notamment les banques régionales aux Etats-Unis particulièrement sous pression, explique une large part de la sous-performance des derniers mois.

Par ailleurs, les financements à taux variables représentent une part plus importante du mix de financement de la croissance des valeurs de taille inférieure. A ce titre, l’entrée dans un cycle d’assouplissement monétaire de la part des banques centrales devrait permettre de relâcher la pression.

Un scénario de freinage macroéconomique limité, sans accident d’ordre systémique qui impliquerait un rationnement du crédit de la part des banques, pourrait, cette fois, se conjuguer avec une surperformance du segment des petites et moyennes valeurs.

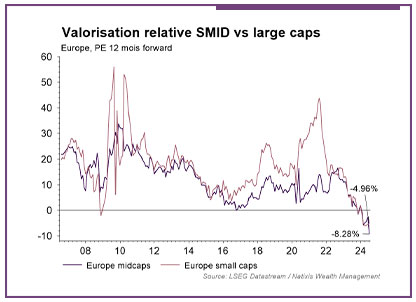

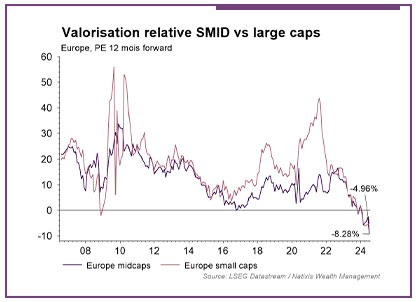

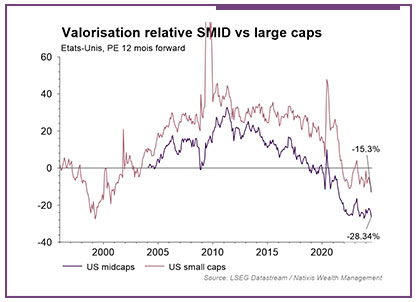

Les valorisations intègrent un scénario excessivement adverse

Comme en témoigne la rapidité du mouvement récent aux Etats-Unis, les valorisations des petites et moyennes valeurs sont devenues particulièrement attractives et la tentation d’un retour de l’intérêt pour ces sociétés de la part des investisseurs est forte. Rarement, dans l’histoire boursière moderne, de telles décotes de valorisation n’ont été offertes par les valeurs moyennes en relatif, elles qui se traitent généralement avec une prime par rapport aux grands groupes. Ainsi, une sous-pondération significative constitue désormais un risque en matière d’allocation d’actifs.

Sources graphiques : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 19 juillet 2024

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.