Récession américaine : fantasme ou vraie menace ? (part 2)

Malgré un resserrement monétaire parmi les plus importants de l’histoire moderne, des tensions bancaires qui ont amené à la faillite certains établissements, une contraction de l’activité industrielle depuis 10 mois, l’économie américaine reste toujours fermement en croissance, défiant les pronostics de récession. Les actifs risqués ont largement salué cette performance, mais celle-ci est désormais remise en cause par la perspective de taux longs élevés et de leur conséquence dans l’économie réelle. Les raisons de la solidité du cycle américain sont nombreuses, mais de moins en moins soutenables avec des taux désormais resserrés :

- L’essoufflement du pricing power (faculté à faire passer des augmentations, hausse de prix) fait redescendre les marges des entreprises sur terre.

- L’effet d’aubaine des taux sur la liquidité au bilan des entreprises se limite à quelques entreprises de grande taille.

- L’absence de consolidation budgétaire fait peser un risque de resserrement excessif des conditions de financement.

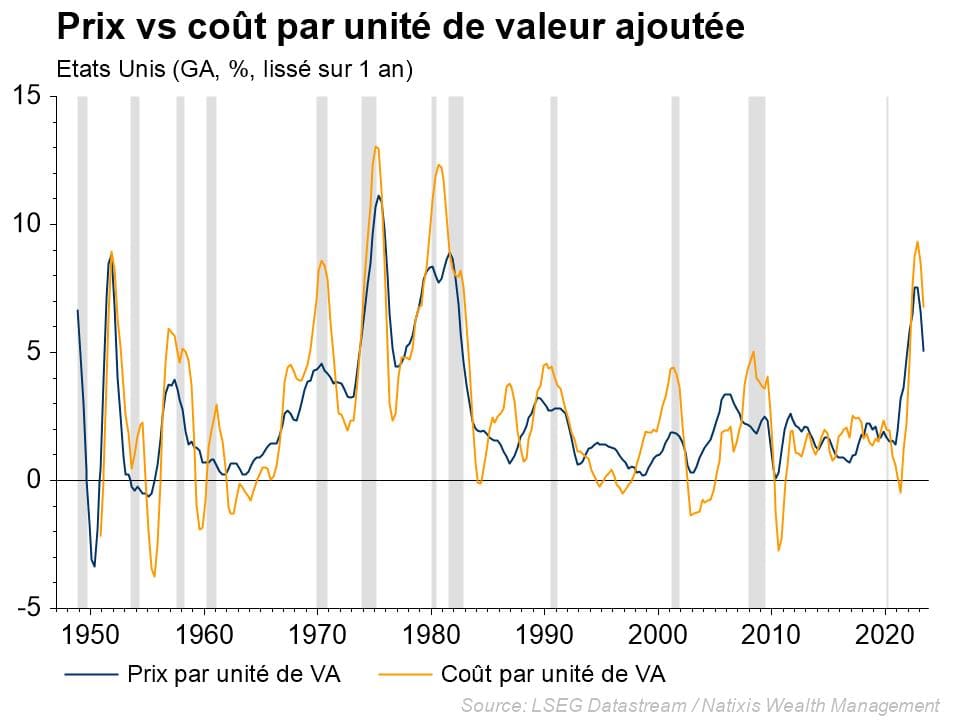

Un pricing power inédit

Une des spécificités du choc inflationniste que nous traversons réside dans la capacité des entreprises à transmettre les hausses de leurs coûts au client final. Ce pouvoir de fixation des prix a été rendu considérablement plus facile par la résilience du consommateur, avide de renouer avec un comportement de consommation normal après les restrictions durant la pandémie. Mais pas seulement. Comme nous l’avons évoqué dans notre précédent article (Récession américaine : fantasme ou réalité ? – 03/10/2023), il a été d’autant plus aisé pour les entreprises de faire supporter les coûts plus élevés au consommateur que celui-ci a bénéficié de la générosité des programmes de soutien durant la pandémie. S’appuyant ainsi sur un matelas d’épargne considérable, les ménages ont largement conservé jusqu’à présent un comportement de consommation normal face à la hausse des prix.

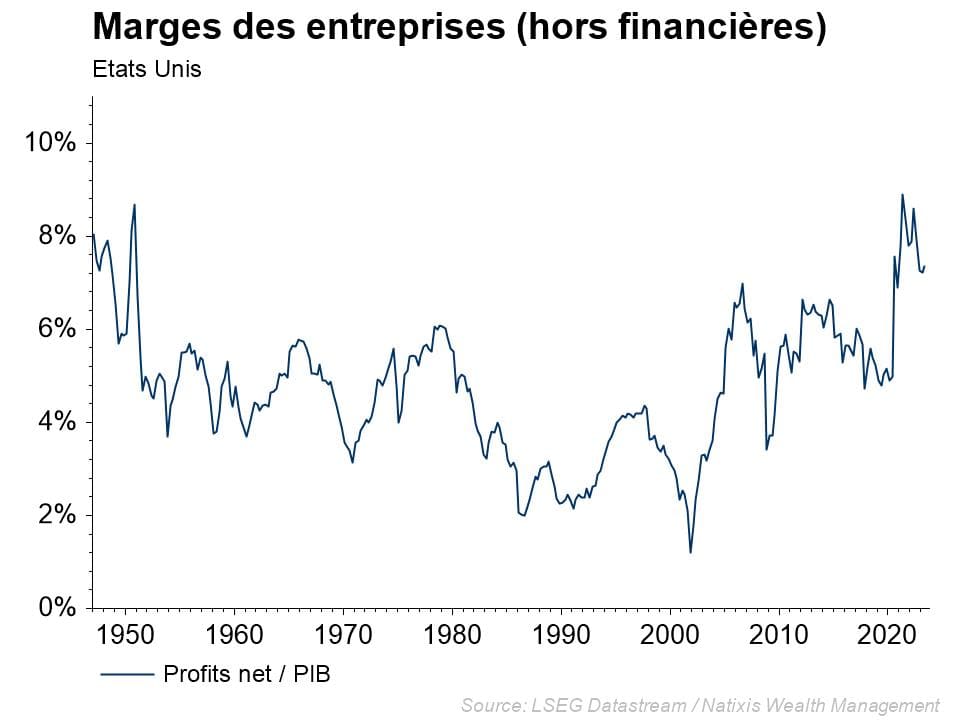

En comparant le coût par unité de valeur ajoutée créée au prix, on constate que malgré la forte hausse des coûts, les entreprises sont parvenues jusqu’à présent à maintenir des prix supérieurs, repoussant de ce fait la correction des profits et la chute des marges, et retardant ainsi le freinage de la croissance. C’est notamment ce comportement opportuniste d’une partie des entreprises qui contribue à entretenir l’inflation, nombre d’entreprises profitant de l’effet d’aubaine. Mais depuis quelques mois, cette insolente facilité à préserver les marges semble s’éroder avec le tassement des profits si bien que celles-ci ont quitté des plus hauts (derniers points) que nous n’avions plus vu depuis un demi-siècle.

Les marges se normalisent enfin

Le maintien de taux d’intérêt plus élevés devrait, au final, avoir raison du dynamisme du consommateur, rendant ainsi plus compliqué la transmission des hausses de prix.

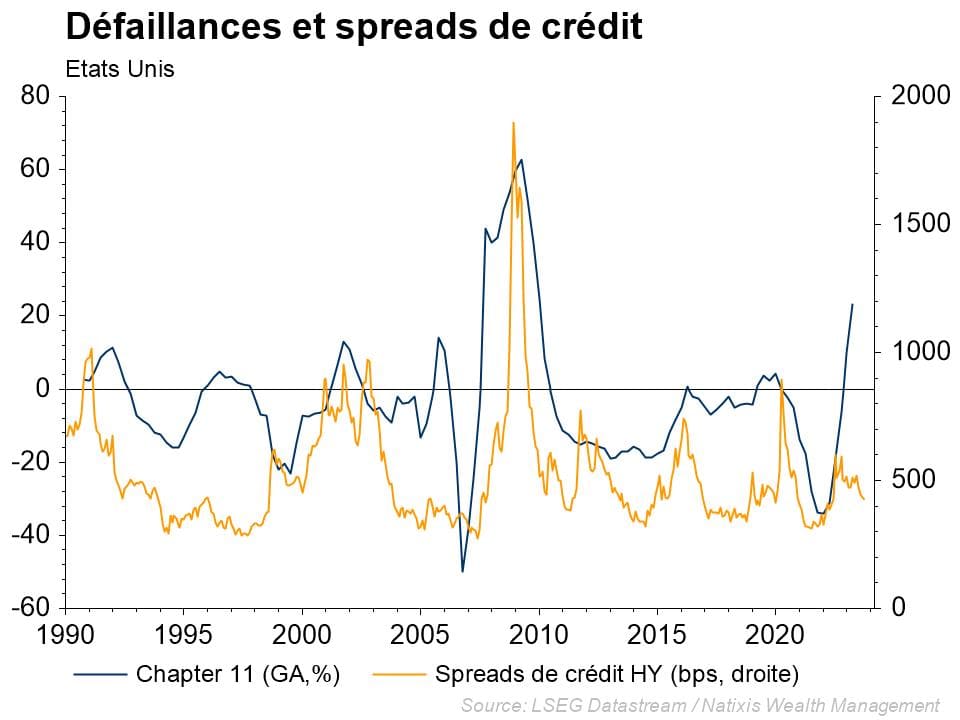

Comme pour les ménages, la situation de bilan des entreprises résiste au resserrement monétaire. Alors que nous sortons de plusieurs années de taux d’intérêt particulièrement bas, le nouvel environnement monétaire ne semble que modérément affecter les entreprises. Les spreads de crédit restent contenus, notamment pour les entreprises les moins solides, et ce malgré une remontée des mises en faillites. Ce contraste illustre vraisemblablement la disparité de la situation de dette entre les entreprises qui ont largement eu recours aux marchés au cours des dernières années, sécurisant la dette sur des niveaux particulièrement avantageux, et le reste de l’économie.

Des spreads toujours placides face aux défaillances

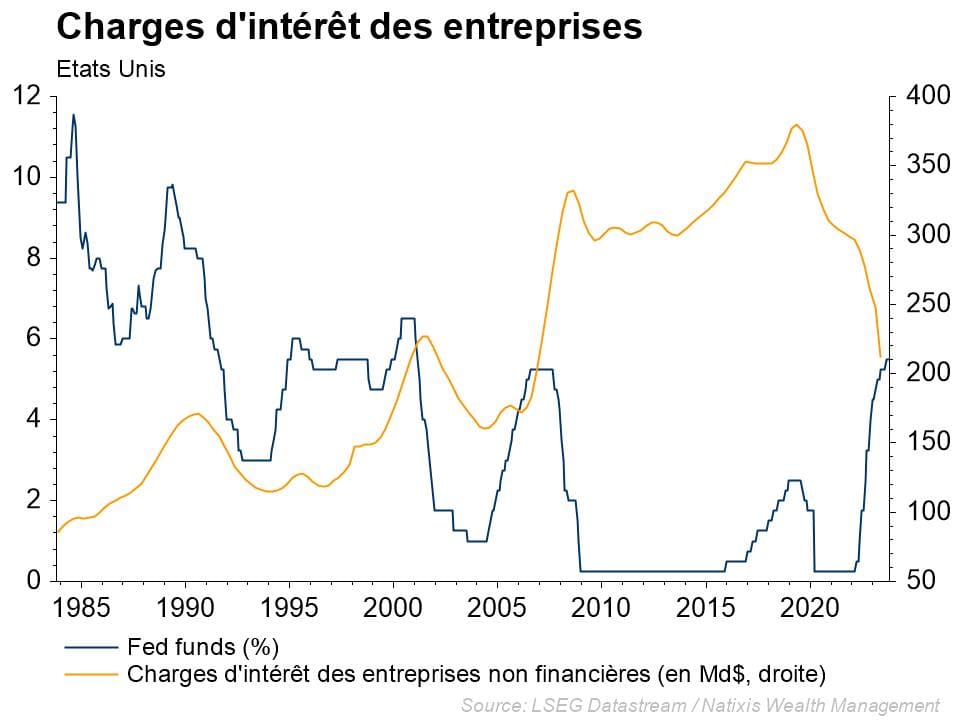

Ainsi, les grandes entreprises cotées disposent de beaucoup de liquidités, désormais rémunérées à des taux nettement plus élevés qu’au cours des dernières années. Alors que dans un cycle habituel la remontée des taux courts a généralement tendance à augmenter la charge d’intérêt des entreprises après un délai moyen d’un an, celle-ci continue à ce jour de diminuer considérablement malgré des taux en forte hausse.

Une baisse des charges d’intérêt en trompe l’œil

La masse de liquidité désormais confortablement rémunérée contribue ainsi de façon non négligeable à soutenir les résultats des grandes entreprises cotées. Les GAFAM, qui représentent 20% de la capitalisation boursière du S&P 500 disposent d’un peu plus de 30% de la liquidité court terme détenue par la totalité des sociétés de l’indice. Par ailleurs moins endettées en moyenne que le reste de la cote, elles sont donc dans une situation relativement favorable face au nouvel environnement de taux. A l’inverse, les petites capitalisations, plus dépendantes des financements bancaires et dont la charge d’intérêt pèse plus lourd, souffrent bel et bien des taux plus élevés. D’après les estimations1, 30% de la dette des sociétés du Russel 2000 est constituée de dette à taux variable contre seulement 6% pour les grandes entreprises du S&P 500, rendant donc plus sensibles les petites capitalisations au resserrement monétaire.

L’absence de consolidation budgétaire soutient l’investissement

Enfin, le dernier soutien puissant que nous identifions à la solidité du cycle américain réside une nouvelle fois dans la stimulation budgétaire qui a notamment permis de doper l’investissement dans les derniers chiffres du PIB. Parmi les différentes composantes de l’investissement, les dépenses d’équipement se sont distinguées affichant une progression de plus de 7% en rythme annualisé au second trimestre profitant des programmes mis en place par l’administration Biden concernant les infrastructures, la transition énergétique (Inflation Reduction Act) et le programme de dépenses d’investissement dans les semiconducteurs et la recherche (CHIPS Act). La combinaison de ces programmes représente en termes de dépenses près de 2000Md$ qui seront déployés au cours de la décennie. D’après les estimations, ces programmes devraient permettre de contribuer à un PIB supérieur de 0,5% d’ici 2030. Ainsi, le soutien budgétaire au consommateur déployé pendant la pandémie (dont certains programmes sont à ce jour encore actifs) a cédé la place à un soutien significatif en faveur de l’investissement.

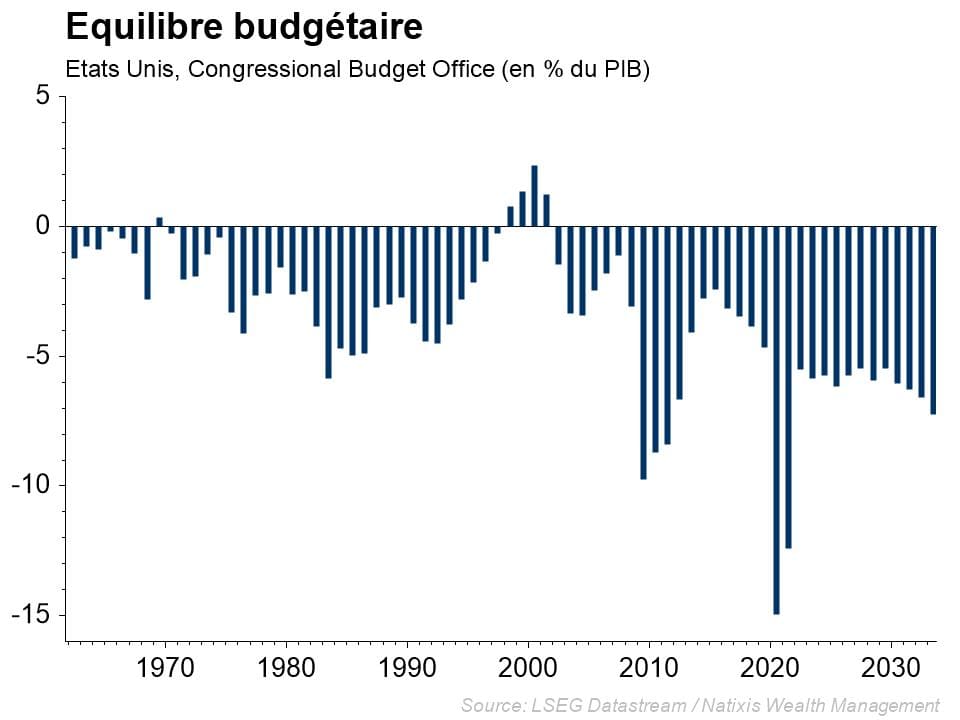

Pas de consolidation budgétaire pour le moment

Malgré le débat sur la masse de dette post COVID (celle-ci est passée à plus de 120% du PIB contre un peu plus de 80% avant COVID), l’administration Biden ne semble pas envisager de consolidation budgétaire immédiate. Les prévisions du Congressional Budget Office anticipe d’ailleurs un déficit public en hausse en 2023 à près de 6% du PIB (contre 5,5% en 2022). La hausse récente et rapide des taux long semble difficile à justifier par le simple risque inflationniste et le début de questionnement sur la dette pourrait avoir pour effet de resserrer excessivement les conditions de financement. En effet, la masse des émissions de papier de la part du trésor fait désormais face à une demande amputée des programmes d’achats d’actifs des banques centrales.

Sources des graphiques :

LSEG Datastream / Natixis Wealth Management