EXPERTISES PATRIMONIALES

Résident fiscal français et dividendes de source étrangère, quelle fiscalité est applicable ?

Une partie des actifs de nos clients est bien souvent investie en actions étrangères, que celles-ci soient logées au sein de compte-titres ordinaires ou que la personne physique soit associée d’une structure organisée de droit étranger.

La question se pose régulièrement de la taxation des dividendes versés à raison de ces titres. Ne sera pas traitée dans le présent article la perception de dividendes au sein d’enveloppes de capitalisation (PEA, contrats d’assurance-vie et de capitalisation).

Pour comprendre les modalités d’imposition d’un dividende étranger qui serait perçu par une personne physique résidente fiscale de France, il convient préalablement de rappeler les règles de taxation dans un contexte purement français.

Imposition des dividendes de source française

Les dividendes versés par une société française à un résident fiscal français font l’objet, lors de leur versement (année N), d’un prélèvement global de 31,4% correspondant :

- à un prélèvement forfaitaire non libératoire (PFNL) lequel constitue un acompte au titre de l’impôt sur le revenu (IR) de 12,8% (cf infra)

- et aux prélèvements sociaux (PS) de 18,6% (pour les dividendes versés à compter du 1er janvier 2026).

L’année suivant la perception du dividende (N+1), il convient de le déclarer dans la catégorie des revenus de capitaux mobiliers. Le PFNL s’imputera sur l’impôt in fine dû en N+1.

Dès lors, deux situations peuvent se présenter :

- Soit les dividendes sont soumis, selon les règles de droit commun, au prélèvement forfaitaire unique (PFU) de 12,8 % : dans cette hypothèse, l’acompte ayant été liquidé au même taux l’année précédente, aucune imposition supplémentaire ne sera due, à l’exception de l’éventuelle contribution exceptionnelle sur les hauts revenus (CEHR – cf focus) et de l’éventuelle contribution différentielle sur les hauts revenus (CDHR – cf focus).

- Soit le contribuable a un intérêt à opter pour le barème progressif de l’IR en lieu et place du PFU : l’excédent de l’acompte par rapport au montant de l’impôt in fine dû lui est alors restitué.

La fiscalité d’un dividende de source étrangère perçu par un résident fiscal de France

Les conventions fiscales internationales prévoient en règle générale un partage d’imposition entre l’Etat de source du dividende et l’Etat de résidence du contribuable le percevant. La double imposition est en principe éliminée en tout ou partie par l’octroi d’un crédit d’impôt.

En l’absence de convention fiscale, chaque Etat a le droit d’imposer, sans limitation ni obligation d’accorder un crédit d’impôt (sauf si cela est prévu en droit interne).

Imposition dans l’Etat de source du dividende

Lors du versement du dividende en année N, l’Etat étranger dans lequel est situé la société distributrice, impose le revenu par voie de retenue à la source au taux prévu par son droit interne. Celui-ci sera souvent plus élevé que le taux du PFNL français de 12,8%. Il en résulte une perte de rentabilité.

Pour prévenir cette difficulté, le contribuable doit :

- Demander l’application du taux de la retenue à la source prévue par la convention fiscale, qui est en général de 15%,

- Et déclarer en France la retenue à la source acquittée afin de pouvoir imputer l’impôt étranger sur l’impôt français (cf infra).

L’idéal est de réaliser, lorsque cela est possible, les diligences nécessaires en amont du versement du dividende afin de bénéficier immédiatement du taux conventionnel de retenue à la source (formulaire propre à chaque pays d’où provient le dividende). A défaut, il convient de demander, après la mise en paiement du dividende, la récupération(1) de la différence entre le taux de droit interne du pays de résidence de la société qui verse le dividende et le taux conventionnel de la retenue à la source.

Il est à noter cependant que cet exercice n’est pas toujours envisageable en raison du refus de certains pays de s’y livrer (la Suisse par ex) ou de l’absence de convention fiscale entre la France et le pays étranger visant l’impôt sur le revenu.

Imposition en France

Du côté français, il convient ensuite d’acquitter le PFNL de 12,8% et les prélèvements sociaux sur le dividende étranger au moyen du formulaire n° 2778-DIV-SD au plus tard le 15 du mois suivant celui de réalisation de la distribution. C’est en principe au contribuable de réaliser cette démarche, sauf si l’établissement payeur du dividende a été mandaté pour le faire (possibilité offerte uniquement pour les établissements payeurs établis dans un État de l’Union européenne, en Islande, en Norvège ou au Liechtenstein).

L’année suivante (N+1), ces dividendes seront déclarés ainsi que la retenue à la source versée afin de pouvoir bénéficier d’un crédit d’impôt destiné à éliminer tout ou partie de la double imposition (formulaires CERFA 2042 et 2047(2)).

Sur ce sujet comme pour tous ceux en lien avec la gestion de votre patrimoine, notre équipe d’ingénieurs patrimoniaux est bien entendu à votre disposition afin de vous accompagner dans vos choix au regard de votre situation ainsi que de vos objectifs et projets.

(1)NWM peut réaliser, sous conditions, ces démarches pour certains pays déterminés.

(2)Le formulaire 2047 n’est pas nécessaire si les titres sont détenus par l’intermédiaire d’un établissement bancaire français

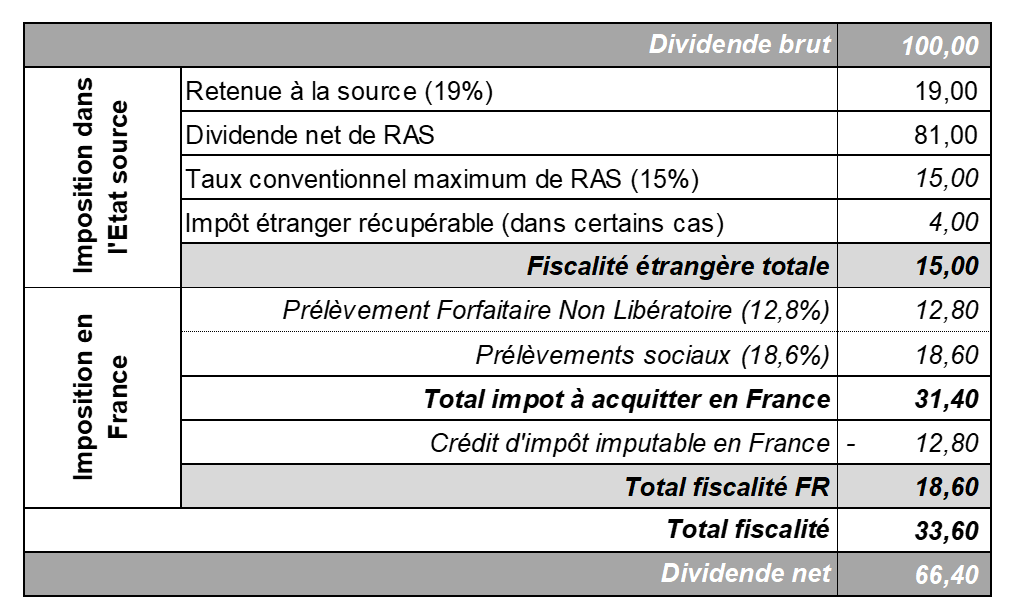

Exemple de taxation d’un dividende de source étrangère perçu par un résident fiscal français

Les hypothèses retenues sont les suivantes :

- Retenue à la source dans l’Etat de distribution de 19% et taux conventionnel de 15%

- Impôt étranger restituable

- Taxation en France au PFU (hors éventuelle CEHR et CDHR)

- La France accorde un crédit d’impôt égal à l’impôt étranger mais dans la limite de l’impôt français, soit 12,8%.

Focus CEHR

Principe de taxation

- La CEHR (contribution exceptionnelle sur les hauts revenus) est assise sur le revenu fiscal de référence (RFR) du foyer fiscal des contribuables et s’ajoute à l’impôt sur le revenu et aux prélèvements sociaux.

- Le RFR correspond au montant net des revenus soumis au barème progressif de l’IR (hors abattement pour les dividendes éligibles), augmenté des plus-values de valeurs mobilières et de droits sociaux, avant abattement, soumises à l’IR, soit selon le barème progressif, soit au PFU et des plus-values immobilières nettes imposables.

- Cette contribution exceptionnelle est recouvrée comme en matière d’IR et est acquittée dans les mêmes conditions que celui-ci.

- Un dispositif de lissage (ou quotient exceptionnel) est prévu pour atténuer la taxation des contribuables dont le RFR excèderait les seuils susvisés en raison d’un revenu exceptionnel. Il dépend notamment du niveau du RFR des deux années précédentes.

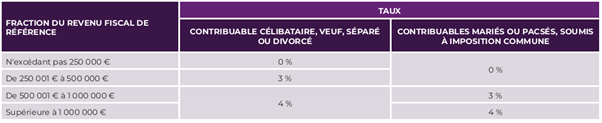

Taux de taxation

Focus CDHR

La contribution différentielle sur les hauts revenus est applicable aux contribuables concernés par la CDHR (cf ci-dessus). Elle est égale à la différence entre :

- D’une part, 20% du Revenu fiscal de référence ajusté

- Et d’autre part, le montant résultant de la somme de l’impôt sur le revenu (notamment le Prélèvement forfaitaire unique de 12,8%), de la CEHR, majoré de 1 500€ par personne et 12 500 € pour les personnes soumises à une imposition commune.

La contribution est déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’impôt sur le revenu. Elle donne toutefois lieu au versement d’un acompte, égal à 95 % du montant de la contribution estimée par le contribuable, entre le 1er et le 15 décembre de chaque année.

Article mis à jour le 19/03/2026

Avertissement Ces informations ne sont fournies qu’à titre informatif et ne constitue ni une recommandation ni un conseil de quelque nature que ce soit. Elles s’appuient sur la règlementation et, le cas échéant, sur la jurisprudence en vigueur au moment de leur rédaction. Elles n’ont pas été élaborées en considération des situations juridiques ou fiscales de leurs destinataires. Toute personne est invitée à vérifier, le cas échéant avec ses propres conseils, les conditions d’applications et la pertinence des dispositifs décrits. La responsabilité de Natixis Wealth Management ou de ses filiales ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans la présente communication. Celle-ci ne peut être utilisée, reproduite, diffusée ou communiquée par son destinataire en tout ou partie sans le consentement écrit préalable de Natixis Wealth Management.