L’avenir favorisera-t-il les investissements en actifs privés ?

Actifs privés : nouvel environnement, nouvelles perspectives

L’enjeu principal pour les actifs privés en 2024 réside dans la nécessité de s’adapter à un environnement nouveau, avec une croissance qui ralentit et des coûts de financement plus élevés. En dehors d’un scénario de crise majeure, les tendances structurelles et les caractéristiques propres de la classe d’actifs invitent à se projeter au-delà des inquiétudes de court terme.

Retour à une forme de sobriété

Le Private Equity (PE) a connu au cours des dernières années un engouement significatif du fait de rendements particulièrement attractifs, mais également grâce à l’apport de décorrélation offert par la classe d’actifs dans un portefeuille diversifié. La remontée rapide des taux d’intérêt et la perspective d’une sortie définitive du monde des taux nuls ou négatifs invitent à un retour à plus de sélectivité et de prudence, sans remettre en cause ces fondamentaux solides.

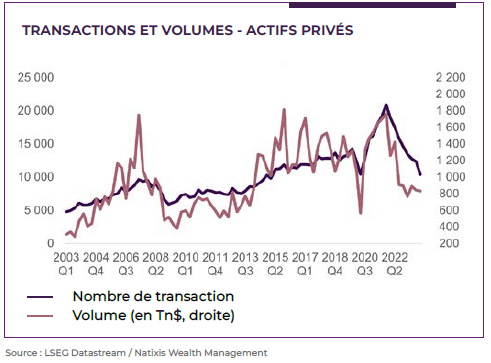

Après une hausse majeure des transactions consécutive à la pandémie, on constate une forme de retour à la normale avec une correction du nombre de transactions mais également des volumes (en Tn$), qui sont désormais revenus sur les niveaux d’avant Covid. La remontée rapide des taux d’intérêt a prolongé et accentué cette correction, rendant plus difficiles les levées de fonds et les opérations moins lucratives.

En termes de performance, sans surprise, ce sont les segments largement exposés aux technologies (Venture Capital) et à l’immobilier, particulièrement sensibles aux taux d’intérêt, qui ont le plus souffert, alors que la plupart des stratégies sont parvenues à dégager des rendements positifs, malgré le contexte macroéconomique plus difficile.

Messages clés

Un environnement moins facile pour la classe d’actifs.

Mais une pertinence renouvelée dans une allocation d’actifs à long terme.

L’exposition aux tendances structurelles.

Retour sur terre

Le changement de contexte de taux a donc eu un impact bien réel sur l’ensemble de l’activité de PE, réduisant ou ralentissant les levées de fonds, et surtout, poussant à une plus grande sélectivité, notamment une prudence plus marquée à l’égard des niveaux de valorisation. Cela s’est traduit par un nombre de transactions en nette baisse, du fait de la divergence des attentes de prix côté acheteurs et côté vendeurs. De plus, d’après les données de Blackrock, si le montant de liquidité restant à investir (dry powder) a diminué en 2023 pour certains segments ou certaines zones géographiques, le montant total est sur un pic historique, autour de 4 000 Md$, et devrait permettre de soutenir l’activité en 2024.

L’ajustement des valorisations, jusqu’où ?

La question centrale des valorisations invite à la prudence. Instantané pour les actifs cotés, leur ajustement au nouvel environnement de taux pour les actifs privés prend du temps. Par ailleurs, l’engouement pour la classe d’actifs, au cours des dernières années, a probablement contribué à gonfler les valorisations compte tenu de l’afflux massif de liquidité et de la compétition pour les dossiers disponibles. Cet ajustement est, selon nous, toujours en cours, et pourrait révéler quelques mauvaises surprises durant les prochains mois, notamment dans le cadre d’un freinage plus prononcé du cycle. Néanmoins, il convient de conserver à l’esprit que l’expansion des multiples joue un rôle plus limité dans la génération de rendement pour les actifs privés. Rappelons que l’apport simultané de capitaux et d’accompagnement stratégique vise à créer de la valeur à moyen terme, par croissance organique et/ ou externe.

D’ailleurs, d’après les données de Partners Group, compilées sur près d’une décennie, le rendement total du S&P 500 provient à 60 % de l’expansion des multiples contre à peine plus de 30 % pour les actifs non cotés. Les opérations actuelles sont structurées avec moins de dettes et davantage de fonds propres.

Enfin, il n’est pas inenvisageable que l’ajustement des valorisations subi dans les actifs cotés ne soit pas aussi significatif dans l’univers non coté, du fait de la divergence sectorielle et de l’appétit pour le risque. En effet, au cours des dernières années, les introductions en bourse se sont caractérisées par une part importante de sociétés du domaine des technologies, dont beaucoup n’étaient pas rentables (21 % d’IPO de sociétés rentables contre 85 % en 1990). Si ces valeurs de technologie, parfois au profil spéculatif, ont dominé les IPO des dernières années, la diversité sectorielle de l’univers du non-coté constitue une corde de rappel à l’ajustement des valorisations, notamment avec beaucoup de sociétés provenant de secteurs concrètement exposés aux multiples transitions à venir.

Une décorrélation bienvenue en termes d’allocations d’actifs

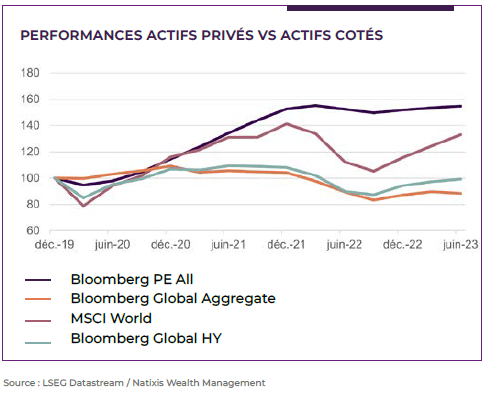

L’année 2022, qui a signé la rapide remontée des taux d’intérêt, a constitué un véritable traumatisme pour nombre d’investisseurs en remettant en cause le principe de diversification qui guide l’exercice d’allocation d’actifs. Rarement dans l’histoire, les portefeuilles diversifiés auront autant souffert en raison de la corrélation intense entre toutes les classes d’actifs. La quasi-totalité d’entre elles ont pâti dans des proportions parfois semblables, réduisant à néant tout effort de diversification, et rendant vaine toute tentative de protection. Dans ce contexte, les actifs privés ont joué leur rôle en permettant de profiter d’une décorrélation réelle. Alors que les marchés d’actions et de taux globaux se sont fortement corrélés (corrélation de l’ordre de 0,8 depuis début 2022), les marchés privés, inclus dans une allocation d’actifs globale, ont permis de limiter la débâcle avec une corrélation avec les marchés de taux limitée à 0,4.

Le nécessaire financement des multiples transitions

À plus long terme, nous restons donc convaincus du rôle du noncoté dans une allocation d’actifs de par son exposition à l’économie « réelle » et de sa dimension incontournable en tant que pourvoyeur de financements. À rebours des effets de mode qui ont largement gonflé les valorisations de certains segments des marchés cotés (clean energy, Covid winners…), l’univers du non-coté apparaît comme un véhicule directement exposé aux nombreuses transitions à réaliser ces prochaines années. Certes, la technologie y tient une place importante, mais en relatif aux récentes histoires boursières, le noncoté fait figure de modération avec une dimension spéculative moins prononcée. La prépondérance des secteurs industriels, énergétiques et de la santé fournit un moyen pertinent pour réussir et exploiter la transition énergétique, les problématiques démographiques, le futur de la finance ou encore la transition numérique. À ce titre, nous privilégions la qualité et la visibilité avec un focus sur les stratégies Growth, qui bénéficient de tendances structurelles, et en particulier les thèmes de la cybersécurité et la décarbonation. Par ailleurs, dans un environnement où la liquidité redevient une problématique, les stratégies secondaires recueillent notre préférence.

Découvrir la vidéo sur l’avenir des investissements en actifs privés en 2024