EXPERTISES PATRIMONIALES

Le dirigeant d’entreprise et la société holding animatrice de groupe

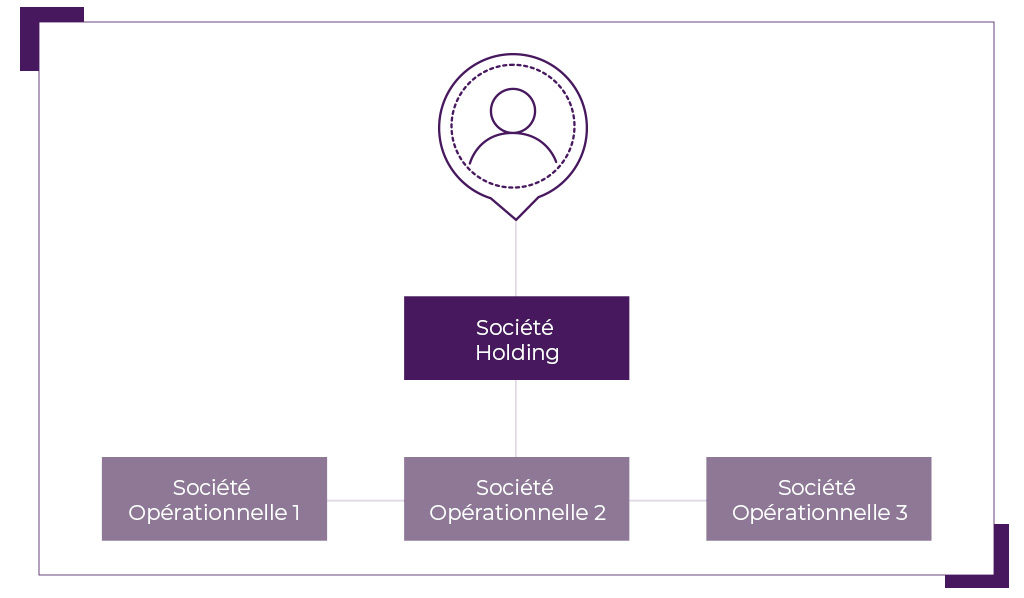

Nombreux sont les dirigeants d’entreprise qui choisissent, pour différentes raisons, de rassembler sous une société holding, les titres qu’ils détiennent, entre autres, dans des entités opérationnelles, dont l’activité peut être industrielle, commerciale, agricole, artisanale ou libérale (ICAAL).

Selon les situations, la holding, à la tête de ce groupe, peut jouer un rôle différent allant de la détention des participations sous-jacentes (on utilise les termes de société passive ou interposée), à leur totale animation.

Dans ce dernier cas, la société holding est dite animatrice de son groupe (HAG). Elle est alors assimilée à une structure opérationnelle à part entière et est susceptible de bénéficier de dispositifs fiscaux favorables, usuellement réservés aux seules entités exerçant une activité ICAAL.

C’est notamment le cas de ceux existant en matière de transmission d’entreprise.

Mais encore faut-il que ce caractère animateur soit incontestable, ce qui n’est pas chose aisée ainsi que nous allons le développer.

La holding animatrice et les dispositifs fiscaux de faveur en matière de transmission d’entreprise

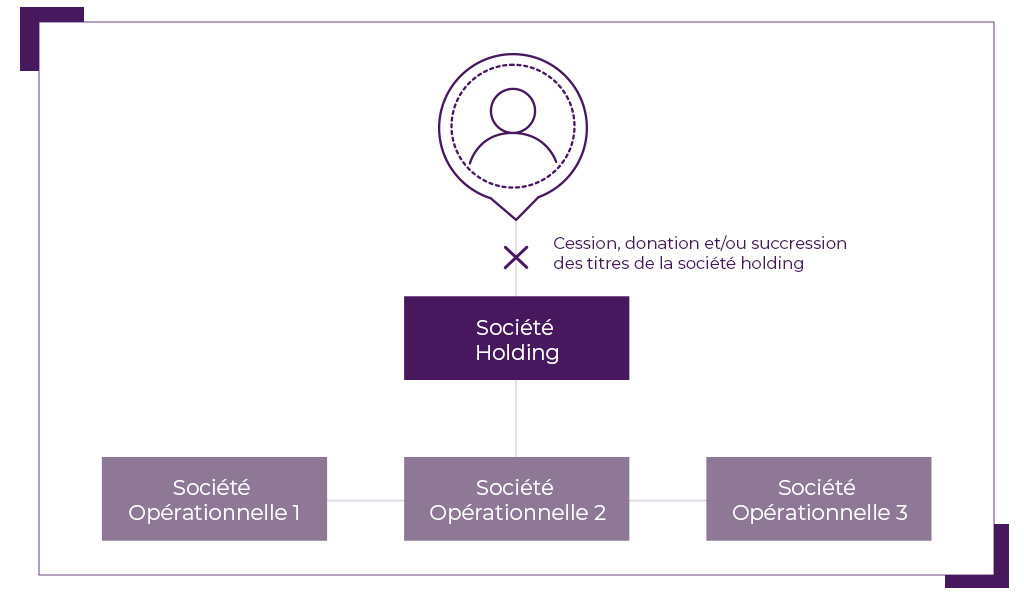

Parce que l’entreprise occupe une place singulière au sein de la vie et du patrimoine d’un dirigeant actionnaire, sa vente ou sa transmission par donation (ou décès) doit être anticipée afin de rimer avec succès. Pour cela, il est indispensable d’en appréhender en amont, avec ses partenaires conseils, les modalités et les coûts fiscaux.

Cas de la cession (vente) de l’entreprise

La plus-value générée par la vente de droits sociaux est soumise à l’impôt sur le revenu (IR), aux prélèvements sociaux (PS) et potentiellement à la contribution sur les hauts revenus (CEHR). Depuis l’instauration de la flat tax, l’imposition globale atteint un taux de 34%. Deux régimes de faveur permettent de réduire l’IR (à l’exclusion des PS et de la CEHR) s’agissant de titres acquis avant le 1er janvier 2018.

- Un abattement pour durée de détention renforcé de 85%

Les titres d’une HAG sont éligibles à cet abattement s’ils ont été détenus pendant plus de 8 ans et en cas de respect de plusieurs conditions cumulatives. La fiscalité globale grevant la plus-value de cession se limite alors à 27,95 % pour un contribuable redevable de l’IR et de la CEHR aux taux marginaux (respectivement 45% et 4%) hors tout contexte de déductibilité d’une quote-part de CSG au titre du revenu N +1.

- L’abattement fixe de 500 k€

Alternativement, un abattement fixe de 500 k€ est susceptible de s’appliquer moyennant conditions, lors de la vente d’une HAG et du départ en retraite de son dirigeant. Pour l’heure, ce dispositif est en vigueur jusqu’au 31 décembre 2024. Le taux de taxation étant déterminé par l’importance relative de l’abattement fixe rapporté au montant de la plus-value taxable réalisée, il doit être chiffré au cas par cas.

Cas de la transmission par donation ou décès de l’entreprise

Le dispositif Dutreil prévoit notamment une exonération de droits de donation et/ou de succession à hauteur de 75% de la valeur d’une entreprise éligible. Autrement dit, seul le quart de celle-ci est imposé, dès lors que plusieurs conditions sont satisfaites. Il s’agit en particulier de la prise d’engagements de conservation portant une quotité minimale de titres de la société concernée.

Que recouvre la notion d’animation ?

Si la loi a pu admettre expressément l’éligibilité des sociétés HAG pour certains dispositifs fiscaux et les a défini, c’est la jurisprudence qui en a posé le contenu.

Par ailleurs, il est désormais acquis que cette activité d’animation peut cohabiter avec une activité civile, (notamment si la holding gère par ailleurs son propre patrimoine), dès lors que cette dernière n’est pas prépondérante / principale. L’existence d’une telle mixité suscite d’autres questions telles, par exemple, celle des critères à observer pour l’appréciation de cette proportion.

Le caractère animateur d’une société holding repose sur deux critères cumulatifs que sont, d’une part, sa participation active à la conduite de la politique du groupe et, d’autre part, le contrôle des filiales.

Participation active à la conduite de la politique du groupe

Il convient de pouvoir démontrer qu’en pratique, la holding impulse la politique du groupe, dont elle définit les orientations stratégiques à long terme. Il ressort de la jurisprudence que sont exigés les éléments attestant de la réalité et de l’effectivité du rôle de la holding en la matière. En d’autres termes, il faut être en mesure de prouver que la holding joue le rôle d’un « leader » dont les décisions sont concrètement appliquées par les filiales sous-jacentes. Par conséquent, il importe de mettre en évidence que les principes de l’animation soient énoncés au sein de documents, d’actes et de contrats divers (procès-verbaux d’assemblée, rapport de comités, convention d’animation, etc) et soient concrètement suivis d’effets.

Contrôle des filiales

Le contrôle des filiales est étroitement lié au critère précédent. En effet, comment contribuer à définir la politique d’un groupe faute pour la société holding d’en contrôler les filiales ? Sur ce registre, la position de l’administration fiscale est claire : elle admet notamment le contrôle en cas de détention majoritaire d’une filiale. Elle exclut, en revanche, un contrôle conjoint par deux holdings, là où la vision du juge semblerait moins restrictive.

Quid des prestations de services ?

A noter qu’il n’est pas nécessaire que des prestations de services (comptables, juridiques…) soient rendues par la société holding au profit des structures du groupe pour qualifier l’animation. En tout état de cause, si elles sont mises en place, elles sont considérées comme accessoires et ne suffisent pas en elles-mêmes à l’attester.

L’animation liée au facteur temps

L’animation d’une société holding ne saurait être déconnectée du facteur temps.

En premier lieu, l’effectivité et la réalité de l’animation induisent des actions concrètes répétées dans le temps. Il semble, à cet égard, raisonnable de considérer une période minimale de 12 mois pour poser le principe que ces agissements relèvent d’un processus d’animation.

En second lieu, le caractère animateur doit, dans de nombreux régimes fiscaux incitatifs et notamment ceux évoqués ci-dessus, être respecté de façon continue sur des périodes plus ou moins longues, soit en amont du fait générateur de l’impôt concerné (cas de la vente), soit avant et après la transmission pour le dispositif Dutreil. Ainsi pour le bénéfice de l’abattement renforcé pour durée de détention de 85%, le caractère animateur doit être démontré depuis la constitution de la société jusqu’à sa cession. Pour l’abattement fixe de 500 k€ dans le cadre du départ en retraite du dirigeant, il s’agit des cinq années précédant la vente de la société. L’application de l’exonération partielle Dutreil, quant à elle, est subordonnée au maintien du caractère animateur, depuis la conclusion des engagements de conservation jusqu’à leur expiration (soit un minimum de 4 à 6 ans).

En l’absence d’animation, existe-t-il des solutions de secours ?

On le perçoit, il n’est pas évident d’accéder au statut de HAG et de le préserver dans la durée.

Dans l’hypothèse où le caractère animateur serait fragile ou bien si la société holding n’est qu’une structure passive et interposée entre son dirigeant associé et les structures opérationnelles sous-jacentes, certains des régimes sus-évoqués pourront (toutes autres conditions étant réunies) tout de même s’appliquer.

Tel est le cas de l’abattement fixe de 500 k€ en cas de vente ou du dispositif Dutreil pour la donation/ transmission par succession, lesquels induisent des contraintes supplémentaires et des inconvénients (qui n’auraient pas lieu d’être si la société holding avait été animatrice).

En revanche, en cas de cession d’une société holding passive, il ne sera pas possible à son détenteur de se prévaloir de l’abattement de 85%.

Sur ce sujet comme pour tous ceux en lien avec la gestion de votre patrimoine, notre équipe d’ingénieurs patrimoniaux est bien entendu à votre disposition afin de vous accompagner dans vos choix au regard de votre situation ainsi que de vos objectifs et projets.

Avertissement

Ces informations ne sont fournies qu’à titre informatif et ne constitue ni une recommandation ni un conseil de quelque nature que ce soit. Elles s’appuient sur la règlementation et, le cas échéant, sur la jurisprudence en vigueur au moment de leur rédaction. Elles n’ont pas été élaborées en considération des situations juridiques ou fiscales de leurs destinataires. Toute personne est invitée à vérifier, le cas échéant avec ses propres conseils, les conditions d’applications et la pertinence des dispositifs décrits. La responsabilité de Natixis Wealth Management ou de ses filiales ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans la présente communication. Celle-ci ne peut être utilisée, reproduite, diffusée ou communiquée par son destinataire en tout ou partie sans le consentement écrit préalable de Natixis Wealth Management.