PERSPECTIVES MACRO ÉCONOMIQUES

Les valeurs de croissance ne se limitent pas à la tech

Messages clés

La prime des valeurs de croissance offre encore du potentiel en dehors de la tech.

Freinage du cycle, et perspectives de baisses de taux plaident pour la prime à la qualité.

Jouer les valeurs de croissance au profil résilient.

Les scénarios optimistes de poursuite de la hausse des actions reposent sur un élargissement du momentum aux valeurs décotées. Nous voyons plutôt l’élargissement de la prime à la qualité grâce aux secteurs de croissance hors valeurs technologiques.

Tout semblait pourtant réuni pour la Value

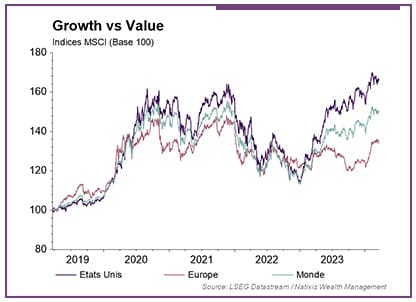

Depuis le début de l’année les valeurs de croissance ont continué de surperformer alors que le contexte semblait plus favorable à une rotation en faveur des sociétés décotées. En effet, la croissance, en particulier aux Etats-Unis, a continué de surprendre par sa vigueur au point d’entretenir les anticipations d’absence d’atterrissage du cycle, et offrant une solide visibilité sur les profits. Ceux-ci n’ont d’ailleurs pas déçu les investisseurs et ont été largement salués par les marchés. Par ailleurs, les taux d’intérêt ont eu tendance à remonter, corrigeant les anticipations de baisses de taux agressives à l’égard des banques centrales ce qui, théoriquement, est censé peser sur la valorisation des valeurs de croissance et soutenir normalement les titres décotés. Enfin, l’appétit pour le risque peut difficilement être mis en cause alors que les marchés actions continuent de bénéficier d’un momentum positif entretenu par des flux significatifs. Malgré ces facteurs de soutien, ce sont les valeurs de croissance qui en profitent, atteignant même leur pic historique de surperformance aux Etats-Unis.

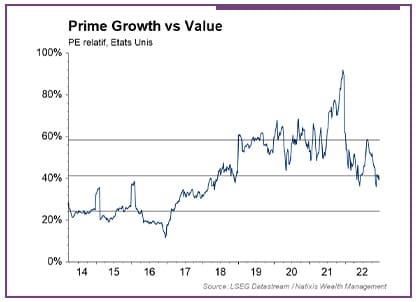

Un plus haut de surperformance mais une valorisation raisonnable

En termes de valorisation, les titres de croissance ne sont effectivement pas particulièrement attractifs, mais la prime actuelle n’est en rien excessive. Aux Etats-Unis, la prime du S&P 500 Growth vs son homologue Value s’établit autour de 40%, ce qui constitue sa moyenne des dix dernières années. Par ailleurs, celle-ci est largement sous le pic de 2021 auquel avait largement contribué la frénésie autour des valeurs de technologie et les spéculations sur le monde post COVID. Nous pensons même que cette valorisation relative dispose d’une marge d’expansion grâce aux autres secteurs de croissance qui n’ont pas profité de l’engouement autour de la technologie.

L’exceptionnalisme américain

Alors que nombre d’économies du monde développé ont largement entamé l’atterrissage de leur cycle, les Etats Unis font figure d’exception et refusent tout simplement de freiner. Avec une croissance toujours supérieure au potentiel, la question d’une stabilisation de l’inflation à l’objectif de la Réserve Fédérale se pose clairement. Conscientes de ce risque, les banques centrales confirment la perspective d’un ajustement accommodant de leurs politiques monétaires, mais forcent les marchés à temporiser. Le freinage tant attendu doit désormais se matérialiser.

Récemment les indicateurs de surprises macroéconomiques attestent d’un plus grand nombre de déceptions sur les statistiques et semblent préfigurer de nouveau de l’affaiblissement du cycle. Ce contexte plaide comme souvent au renchérissement de la prime à la qualité et à la visibilité. En effet, alors que les résultats sont revenus sur un pic, la probabilité de les voir se dégrader sous l’effet du ralentissement de la croissance incite les marchés à privilégier la visibilité et la qualité, contribuant ainsi à soutenir la prime de valorisation des valeurs de croissance.

C’est justement ce qui a été récompensé par les investisseurs au cours des derniers mois. D’après les données de Bloomberg, au cours des publications de résultats du 4ème trimestre 2023, les sociétés du S&P 500 Value ont fait état de résultats en baisse en glissement annuel (de l’ordre de 6%), alors que les valeurs du S&P 500 Growth ont vu leurs résultats progresser significativement. D’après les attentes du consensus, un retour à une croissance positive pour la value n’est pas envisagé avant le 4ème trimestre de cette année.

Jusqu’à présent, c’est essentiellement la dimension cyclique des valeurs de croissance qui a contribué à la prime, si bien que la rotation qui se profile, pourrait se réaliser en faveur des secteurs de croissance à vocation défensive (santé, biens de consommation durable par exemple), plutôt qu’en faveur des sociétés décotées en valorisation.

Un cycle de baisse de taux en vue

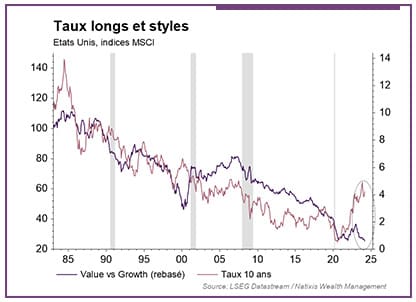

La Banque Nationale de Suisse a procédé à la première baisse de taux devenant la première grande banque centrale à ajuster sa politique monétaire. De son côté, la Réserve Fédérale américaine a confirmé lors de son comité de politique monétaire son scénario central de 3 baisses de taux au cours de cette année. L’entrée prochaine dans un cycle de baisse de taux de la part des banques centrales est donc bien en vue. Même si l’inflation donne des signes de persistance, les banquiers centraux semblent considérer que la politique monétaire nécessite un ajustement au cours des prochains mois, afin de ne pas précipiter un freinage plus accentué du cycle.

Les taux longs ont apprécié ces récentes nouvelles et une reprise de la décrue des rendements à long terme est probable. Historiquement, un contexte de surprises économiques moins favorable, de perspectives de freinage du cycle et de baisse des taux longs est propice à la surperformance du style Growth vs Value. Sans anticiper une inflation des multiples semblable aux années de taux excessivement bas, ou aux excès post COVID, il existe, selon nous, encore un potentiel à l’accroissement de la valorisation relative des titres de croissance à moyen terme.

La baisse des taux, soutien puissant à la prime Growth

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.