NOTRE BLOG

Macro – Marchés / Et si le vrai risque n’était pas les résultats, mais les taux ?

Après l’engouement autour des résultats de sociétés, les marchés se rappellent que les tensions sur les taux jouent un rôle important dans les valorisations. Alors que les négociations entre les Etats-Unis et le régime iranien restent bloquées, une reprise des combats apparait probable et contribue à alimenter la hausse du pétrole et les pressions inflationnistes.

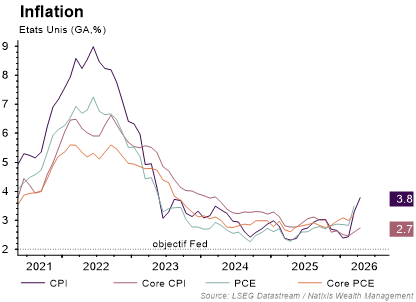

- L’inflation américaine repart. Sans grande surprise, le dernier rapport sur l’inflation a révélé une accélération des prix plus forte que prévu. L’inflation totale s’établit à 3,8 % en glissement annuel, contre 3,7 % attendu (et 3,6 % le mois précédent). Plus problématique encore, l’inflation sous-jacente (hors alimentation et énergie) a également déçu, avec une progression de 2,8 % contre 2,7 % attendu (et 2,6 % le mois précédent). Si l’impact de la hausse des matières premières était anticipé en raison du contexte géopolitique, les banquiers centraux observeront avec attention la manière dont ce choc se propage au reste de l’économie. En revanche, la surprise sur l’inflation sous-jacente rend la position de la Fed particulièrement inconfortable. Bien qu’un rattrapage statistique sur les données de l’immobilier (non collectées durant le shutdown)

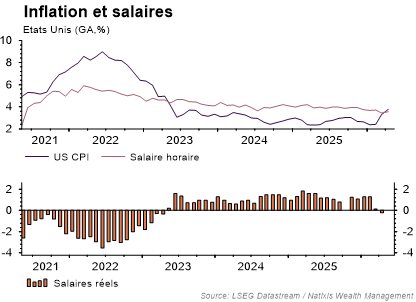

- explique une partie de cette hausse, la vigueur des services « hors logement » souligne la persistance des pressions inflationnistes. Dans ce contexte, le biais accommodant de la politique monétaire semble largement compromis, d’autant que le marché du travail ne montre plus de signes de dégradation. Enfin, il convient de noter que le pouvoir d’achat des ménages est désormais directement affecté : pour la première fois depuis 2023, la croissance des salaires réels bascule en territoire négatif.

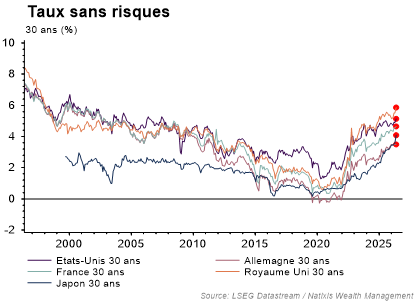

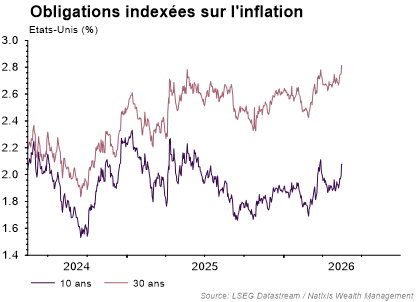

Les marchés obligataires perdent patience. En conséquence, la tension sur les marchés obligataires s’est accentuée. Le taux à 30 ans américain s’est par exemple installé au-dessus du seuil psychologique de 5 %, alimentant la volatilité sur l’ensemble des marchés actions. Cette tendance est mondiale : partout, les rendements obligataires ont progressé, illustrant des politiques budgétaires toujours expansionnistes, des tensions géopolitiques croissantes liées au conflit en Iran et le risque inflationniste qui en découle. Bien que les anticipations d’inflation à long terme semblent pour l’instant maîtrisées, les investisseurs commencent à s’inquiéter. La nomination de Kevin Warsh à la tête de la Fed est scrutée de près ; elle pourrait être interprétée comme un signe de complaisance future dans la lutte contre l’inflation. Cette nervosité a provoqué une hausse significative des taux réels ces derniers jours, reflétant une exigence de rendement plus élevée de la part des investisseurs pour compenser cette incertitude.

- Il y a un prix à tout, même l’excellence. Comme souvent, les tensions sur les taux d’intérêt agissent comme le révélateur des excès des marchés. La plupart des phénomènes de bulle dans l’histoire se sont terminés, non pas à cause de résultats décevants, mais bien sous la pression de taux d’intérêt qui rendent les valorisations soudainement excessives. Les valeurs de technologies apparaissent aujourd’hui comme détachées du cycle économique et semblent bénéficier d’une conviction quasi inébranlable des investisseurs et des analystes que leurs profits futurs resteront exceptionnels. En témoigne la dynamique des révisions de bénéfices : malgré le ralentissement attendu de l’économie américaine et la multiplication des chocs exogènes, les attentes de croissance pour le S&P 500 atteignent désormais près de 25 % pour l’année. Au-delà des doutes légitimes que suscite un tel optimisme – notamment face aux investissements colossaux requis par l’IA qui pourraient peser sur les marges – il est crucial de rappeler un point essentiel : une correction des valorisations n’a pas besoin d’attendre une dégradation des résultats.

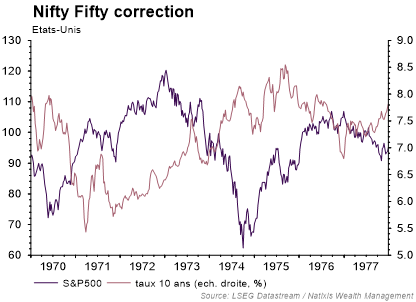

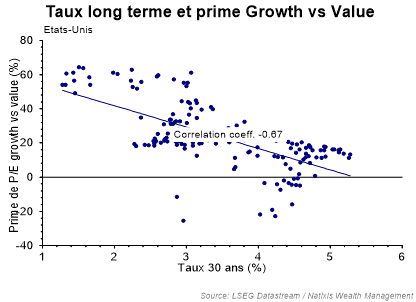

- L’épisode des « Nifty Fifty » au début des années 1970 en est l’illustration. À l’époque, les grandes valeurs de croissance (Coca-Cola, IBM, Polaroid…) affichaient une solidité à toute épreuve, nourrissant la même confiance dans leurs perspectives. Pourtant, c’est la seule hausse des taux d’intérêt qui a eu raison de cet engouement, provoquant un dégonflement brutal de leurs multiples de valorisation, et ce, malgré la qualité intrinsèque de ces entreprises. Ce phénomène est confirmé par les données historiques : il existe une corrélation négative significative et persistante entre la valorisation des sociétés de croissance et la trajectoire des taux longs. Bien sûr, une comparaison directe avec les années 1970 a ses limites. Le contexte est différent, et un scénario aussi violent semble peu probable, notamment parce que l’indexation des salaires à l’inflation, qui avait alors rendu la situation difficilement contrôlable pour les banques centrales, n’existe plus. Néanmoins, certaines similitudes sont troublantes : une croissance économique robuste, des pressions inflationnistes résurgentes et des politiques budgétaires expansionnistes pour financer des dépenses stratégiques (guerre du Vietnam à l’époque).

Sources : Graphiques – LSEG Datastream / Natixis Wealth Management