INVESTIR EN BREF

Ventes paniques : ce que la peur coûte réellement à votre patrimoine

Les marchés financiers traversent régulièrement des phases de turbulence. Crises financières, chocs géopolitiques, épisodes inflationnistes ou pandémiques : ces événements rythment l’histoire économique contemporaine. Depuis le début des années 2000, les investisseurs ont connu l’éclatement de la bulle technologique, la grande crise financière de 2008, la crise des dettes souveraines européennes, le choc sanitaire de 2020, le choc inflationniste de 2022, et plus récemment les tensions commerciales mondiales.

Ces épisodes ont été marqués par des baisses parfois supérieures à 30 %. Pourtant, sur la longue période, les marchés actions internationaux ont délivré une performance cumulée substantielle. Très peu d’investisseurs ont eu la patience et les nerfs nécessaires pour bénéficier de ces performances dans la durée. Pourquoi ?

Pourquoi les crises de marché déclenchent-elles des ventes paniques ?

Les marchés en baisse ne sont pas de simples événements financiers. Ils constituent, pour l’investisseur, une expérience émotionnelle intense. La volatilité perçue s’amplifie, les médias relaient les chiffres les plus alarmants, et le stress de marché s’installe progressivement dans les décisions.

Ce contexte modifie profondément le comportement des investisseurs. La perception du danger augmente, l’horizon temporel se raccourcit, et la priorité devient la protection immédiate plutôt que l’optimisation de long terme. C’est précisément dans ces moments que les ventes paniques — ou panic selling — se produisent : des cessions massives d’actifs dictées non par une logique stratégique, mais par la peur.

L’étude d’Elkind, Kaminski, Lo, Siah et Wong (2021), portant sur plus de 653 000 comptes individuels entre 2003 et 2015, définit une vente panique (freak out) comme une réduction d’au moins 90 % de l’exposition aux actions sur un mois, dont au moins la moitié est due à des ventes effectives. Leurs conclusions sont sans appel : les ventes paniques sont environ trois fois plus probables lors de mouvements de marché importants.

Notre cerveau est un mauvais investisseur

La psychologie financière nous enseigne que les émotions et décisions sont intimement liées, souvent au détriment de la performance. Les travaux en économie comportementale et en neurosciences ont montré que nos choix financiers sont profondément influencés par des mécanismes émotionnels que la raison peine à contenir.

La théorie des perspectives de Kahneman et Tversky (1979) établit que les individus ressentent les pertes plus intensément que les gains de même ampleur — environ deux fois plus intensément. Cette aversion aux pertes conduit à des comportements asymétriques face au risque : on préfère prendre plus de risque pour éviter une perte que pour obtenir un gain équivalent.

Ces biais cognitifs sont structurels. Ils ne témoignent pas d’un manque de culture financière, mais d’une architecture mentale façonnée par des millions d’années d’évolution dans un environnement très éloigné des marchés financiers.

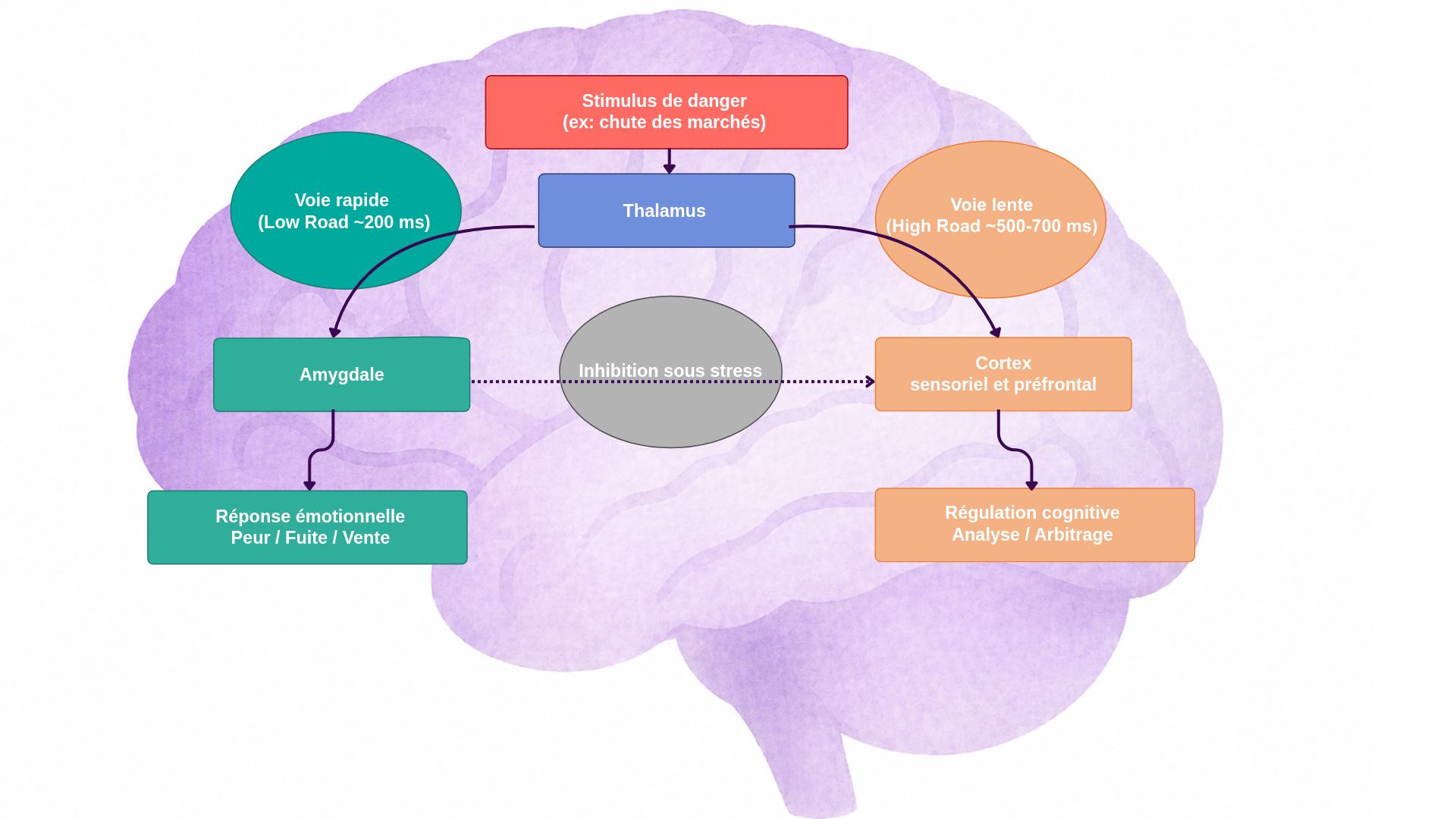

Le mécanisme neurologique du fight or flight appliqué aux marchés

Face à une menace perçue, le cerveau déclenche une réponse automatique connue sous le nom de fight or flight — littéralement « combattre ou fuir ». Cette réaction est pilotée par l’amygdale, une structure cérébrale impliquée dans le traitement des émotions et de la peur.

En contexte de stress financier, ce mécanisme s’active de la même façon que face à un danger physique. L’amygdale prend le relais sur le cortex préfrontal — siège de la réflexion rationnelle — et pousse à une réaction impulsive : vendre, sortir, se mettre à l’abri.

Cette réponse, parfaitement adaptée à des environnements physiques hostiles, est profondément inadaptée à l’investissement financier. Car l’investissement repose précisément sur une logique inverse : accepter une volatilité transitoire pour capter une prime de risque durable. Le cerveau humain, en période de crise, cherche à fuir là où la stratégie exige de tenir.

Les effets des ventes paniques sur le patrimoine

Le coût des ventes paniques ne provient pas uniquement de la baisse subie avant la cession. Il résulte principalement de deux éléments cumulés :

Coût total = Sortie en phase de stress + Retard de réinvestissement

Les marchés connaissent fréquemment des rebonds rapides après des corrections sévères. Ces rebonds surviennent souvent dans un contexte d’incertitude encore élevée — précisément lorsque la réexposition est psychologiquement la plus difficile.

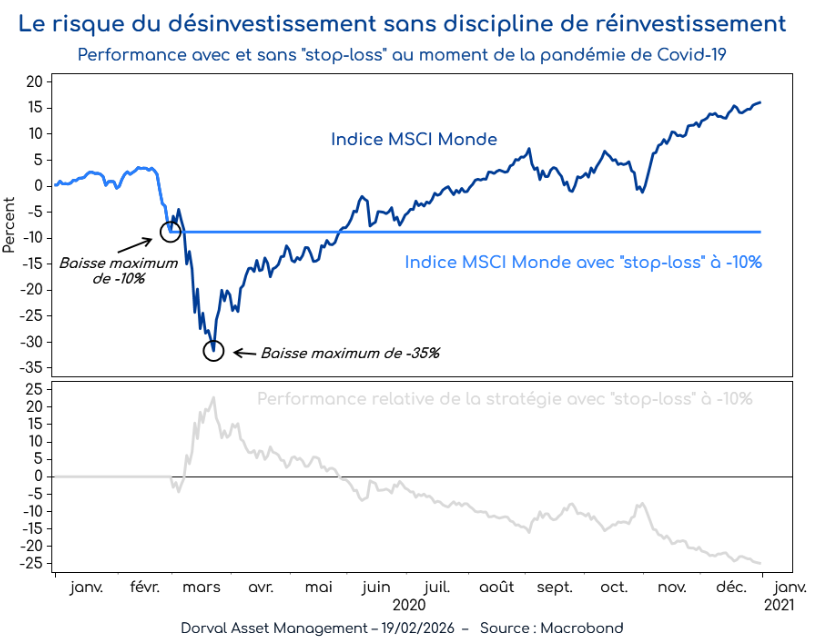

Le choc de la pandémie de Covid-19 en février 2020 constitue une illustration particulièrement éclairante. Si un investisseur avait liquidé son portefeuille après une baisse de 10 % en février 2020 :

- il aurait évité la baisse maximale d’environ –35 % observée à la mi-mars ;

mais il aurait terminé l’année 2020 avec une performance proche de –10 %, contre environ +15 % pour un indice large des actions internationales.

La contre-performance relative avoisine donc 25 %. Ce n’est pas uniquement la baisse qui pénalise la performance long terme, mais l’incapacité à se réexposer lors du rebond. Les pertes d’opportunité liées aux échecs de réinvestissement constituent ainsi la part la plus silencieuse — et la plus coûteuse — du panic selling. Le manque à gagner médian associé à ces épisodes est estimé entre 25 % et 35 % sur la période étudiée par Elkind et al. (2021).

Par ailleurs, environ 31 % des investisseurs qui paniquent ne reviennent jamais vers les actifs risqués. Parmi ceux qui reviennent, la majorité attend plusieurs mois, manquant une partie significative du rebond.

Pourquoi est-il si difficile de résister au stress des marchés ?

La gestion émotionnelle en période de turbulence est rendue particulièrement difficile par plusieurs facteurs convergents. Le stress financier est alimenté en temps réel par un flux continu d’informations anxiogènes. Le sentiment de marché devient négatif, les commentaires alarmistes se multiplient, et la panique collective s’auto-entretient.

Dans cet environnement, résister à la pression du groupe exige un effort cognitif considérable. L’investisseur isolé, sans cadre de décision préétabli, est particulièrement vulnérable. Il ne s’agit pas d’un défaut de caractère, mais d’une réalité neurologique : sous stress intense, le cerveau privilégie la cohérence avec le groupe et la réduction de l’incertitude immédiate, au détriment de la stratégie de long terme.

Quels biais cognitifs accentuent le panic selling ?

Plusieurs biais cognitifs documentés par la recherche en psychologie financière viennent amplifier les comportements de ventes paniques :

- L’aversion aux pertes (loss aversion) : une perte de 10 % est ressentie avec une intensité environ deux fois supérieure à celle d’un gain équivalent. Ce déséquilibre pousse à des décisions défensives disproportionnées.

- Le biais de récence (recency bias) : la tendance à surpondérer les événements récents dans ses anticipations. Après plusieurs semaines de baisse, l’investisseur extrapole une poursuite de la chute, ignorant les données historiques de long terme.

- Le biais de confirmation (confirmation bias) : en période de stress, on accorde davantage de poids aux informations qui confirment nos craintes et on minimise celles qui les contredisent. Cela renforce la conviction que « cette fois c’est différent ».

Ces biais ne s’annulent pas mutuellement — ils se cumulent. Face à une correction de marché, l’investisseur ressent la perte plus intensément qu’il ne devrait, anticipe que la baisse va se poursuivre, et filtre l’information dans le sens de ses craintes. Le résultat est une pression décisionnelle très forte en faveur de la vente.

Comment limiter les ventes paniques : stratégies concrètes

Une réduction tactique de l’exposition au risque n’est pas, en soi, irrationnelle. La recherche de Kaminski et Lo (2014) montre que certaines règles de stop-loss peuvent améliorer le profil rendement/risque dans des environnements spécifiques. Cependant, une règle de désinvestissement n’a de sens que si elle s’accompagne d’une règle explicite de réinvestissement. Sans cadre préétabli, la décision devient discrétionnaire — et la discrétion, en période de stress, est particulièrement vulnérable aux biais cognitifs.

La discipline d’investissement repose sur plusieurs piliers concrets :

- Définir une allocation cible en amont, en cohérence avec l’horizon de placement et la capacité réelle à supporter la volatilité — non pas la tolérance déclarée en période calme, mais la tolérance effective en période de turbulence.

- Formaliser des règles de décision, incluant les conditions de sortie et les conditions de réentrée. Une règle sans symétrie est une source de biais comportemental.

- Adopter une stratégie long terme documentée, à laquelle on peut se référer en période de stress pour replacer les mouvements de marché dans leur contexte historique.

Recourir à une gestion professionnelle, qui permet de structurer la décision dans la durée et d’interposer un cadre rationnel entre l’émotion et l’action.

Comment les professionnels gèrent-ils les périodes de crise ?

La gestion active en période de crise ne consiste pas à prédire l’évolution des marchés — personne n’en est capable de manière fiable et répétée. Elle consiste à maintenir la cohérence de la trajectoire d’investissement malgré le bruit ambiant.

La gestion professionnelle apporte plusieurs éléments structurants lors d’une stratégie de crise :

- La mise en perspective historique : replacer l’épisode en cours dans une longue série de corrections, dont les marchés se sont chaque fois relevés.

- Le rappel du cadre stratégique initial : l’allocation définie en amont n’a pas été construite pour les marchés calmes uniquement. Elle a été conçue pour traverser des cycles complets.

- L’interposition d’un tiers rationnel : le conseiller ou le gérant joue un rôle d’amortisseur comportemental, évitant que l’émotion ne remplace la stratégie.

- La discipline d’exécution : maintenir un horizon cohérent et des règles claires, indépendamment du sentiment de marché dominant.

Les travaux de Barber et Odean (2000) documentent que l’activité excessive et les décisions émotionnelles réduisent significativement la performance des investisseurs particuliers. A contrario, la stabilité comportementale constitue un avantage compétitif durable.

Leçons pratiques pour l’épargnant et son conseiller

Dans une perspective de gestion patrimoniale de long terme, l’enjeu n’est pas d’éviter toute volatilité. La volatilité est la contrepartie de la prime de risque. L’enjeu est de préserver la cohérence de la trajectoire d’investissement.

La gestion des drawdowns — c’est-à-dire des phases de recul du portefeuille — ne se limite pas à une question technique. Elle est d’abord une question comportementale. Un portefeuille bien construit mais mal géré émotionnellement sous-performera systématiquement un portefeuille plus simple mais tenu avec discipline.

Dans un cadre intertemporel standard :

Valeur patrimoniale = Performance financière + Stabilité comportementale

L’accompagnement expert permet de structurer cette stabilité. Il ne s’agit pas uniquement de sélectionner des actifs, mais de préparer l’investisseur à traverser les inévitables phases de turbulence sans dévier de sa trajectoire. Les crises financières sont inévitables. Les ventes paniques ne le sont pas.

La véritable discipline patrimoniale ne consiste pas à prévoir l’imprévisible. Elle consiste à préparer la réaction.ructurer la décision dans la durée et d’interposer un cadre rationnel entre l’émotion et l’action.

Ce que dit la recherche en 5 points

- L’aversion aux pertes est structurelle : les pertes sont ressenties environ deux fois plus intensément que les gains équivalents (Kahneman & Tversky, 1979).

- Les ventes paniques sont statistiquement prévisibles : leur probabilité triple lors de fortes variations de marché (Elkind et al., 2021).

- Une part significative des investisseurs ne revient pas sur les marchés après un épisode de panique (≈ 31 %).

- L’activité excessive réduit la performance moyenne (Barber & Odean, 2000).

Une règle de sortie doit être couplée à une règle de réentrée pour limiter le risque comportemental (Kaminski & Lo, 2014). minski & Lo, 2014).

Références académiques

Barber, B. M., & Odean, T. (2000). Trading Is Hazardous to Your Wealth. Journal of Finance, 55(2), 773–806.

Elkind, D., Kaminski, K. M., Lo, A. W., Siah, K. W., & Wong, C. H. (2021). When Do Investors Freak Out? SSRN Working Paper No. 3898940.

Kahneman, D., & Tversky, A. (1979). Prospect Theory. Econometrica, 47(2), 263–291.

Kaminski, K. M., & Lo, A. W. (2014). When Do Stop-Loss Rules Stop Losses? Journal of Financial Markets, 18, 234–254.

Achevé de rédiger le 24 avril 2026.

Sources : Datastream LSEG Natixis Wealth Management