PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / Guerre US – Iran, quelles implications ?

Peu de temps après le soulèvement violemment réprimé par les autorités iraniennes, les Etats-Unis et Israël ont lancé une opération militaire d’ampleur, entraînant une réponse du régime contre de nombreux pays voisins, plongeant l’ensemble du Moyen Orient dans la guerre. Pour les marchés, désormais familiers d’un risque géopolitique significatif depuis plusieurs mois, l’incertitude remonte à nouveau et cette fois, les conséquences pourraient s’avérer plus significatives notamment en raison des implications pour les prix du pétrole.

- Une attaque militaire cette fois-ci majeure. Les frappes conjointes lancées le 28 février 2026 par les États-Unis et Israël contre l’Iran constituent une opération militaire d’ampleur visant explicitement à neutraliser les capacités stratégiques du régime et, selon plusieurs sources, à provoquer son affaiblissement structurel, le guide suprême figurant parmi les cibles prioritaires. Les bombardements ont touché au moins 24 provinces iraniennes et fait plus de 200 morts et 700 blessés selon les autorités locales. En riposte, Téhéran a lancé des missiles et drones vers Israël et plusieurs installations américaines régionales, marquant une internationalisation rapide du conflit.

- Le détroit d’Ormuz concentre l’attention des marchés. La production de pétrole iranien représente environ 5% de la production mondiale. Cependant, l’impact sur les marchés est limité en raison des sanctions existantes depuis des années. Pour les marchés, le sujet principal constitue une possible fermeture du détroit d’Ormuz par lequel transitent 20% du pétrole mondial et un tiers du gaz naturel. Alors que les décès des principaux dirigeants iraniens se confirment, la menace est à présent existentielle pour le régime et pourrait porter le conflit à une nouvelle échelle. Des avertissements iraniens aux navires et l’instauration d’une zone maritime à risque ont déjà conduit certains tankers à rebrousser chemin et provoqué une hausse immédiate des coûts d’assurance et des perturbations logistiques. Plusieurs incidents impliquant des navires ont été signalés dans la zone, illustrant le risque de blocage partiel ou total de cette artère énergétique critique.

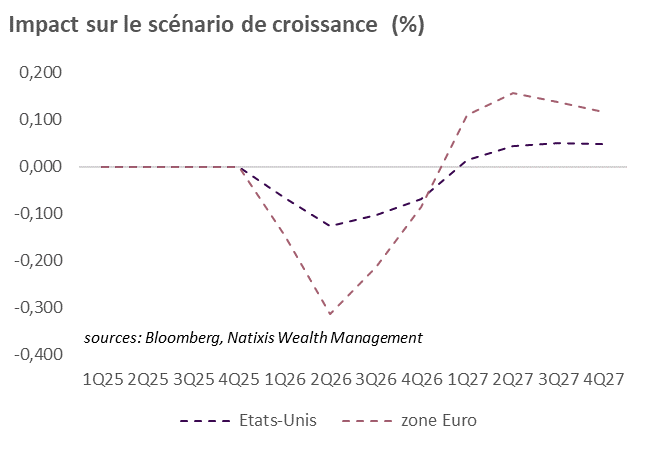

- Un pétrole vers 100$ ? Malgré les promesses de hausse de la production de la part de l’OPEP+, les difficultés de navigation pourraient contraindre largement l’offre si bien qu’un scénario d’une poussée significative vers 100$ est envisageable. Combiné à une remontée de l’incertitude, un tel choc ne serait pas sans dommage pour la croissance et l’inflation. Toute chose égale par ailleurs, une remontée du pétrole vers 100$ sur le S1 2026 avant de retomber progressivement amputerait en théorie la croissance américaine de 0,37 pts de PIB en cumulé (celle-ci est attendue à +2,2% en 2026) et couterait 0,76 pts de PIB à la croissance de la zone euro (+1,2% attendu en 2026). Cette hypothèse d’un choc bref sur le pétrole aurait finalement peu d’impact sur l’inflation dans la mesure où le coût sur la croissance compenserait l’effet sur les prix. Néanmoins, un conflit plus durable maintenant les prix du pétrole sur de tels niveaux soulèverait la question des anticipations d’inflation et une éventuelle réponse de politique monétaire.

- Quel impact pour les marchés ? A court terme l’incertitude devrait dominer la réaction des investisseurs et alimenter l’aversion au risque pesant sur l’ensemble des marchés. Compte tenu des valorisations particulièrement tendues, les marchés actions américains pourraient souffrir en relatif. Du côté du crédit, les doutes sur le secteur de la technologie combinée à une inquiétude grandissante quant aux signes de stress en provenance des marchés du crédit privé pourraient accentuer l’écartement des spreads des derniers jours. Les actifs refuges devraient en profiter à l’image de l’or et des métaux précieux. Du côté du souverain, au-delà de l’impact initial de baisse des taux en raison de l’aversion au risque à court terme, la crainte inflationniste pourrait dominer et alimenter la volatilité notamment quant aux attentes de baisses des taux de la part de la Fed. Lors de notre comité d’allocation, nous avons ajusté à neutre (vs surpondérer auparavant) notre vue sur les actifs souverains alors que les taux longs américains tombent sous la barre des 4% et que le marché du travail a confirmé les signes de stabilisation récents.

- A ce stade, quels scénarios peut-on envisager ?

Scénario 1 : la crise contenue

L’opération américaine reste ciblée. Le chaos interne en Iran est maîtrisé et ne perturbe pas durablement les infrastructures pétrolières. Pas d’escalade en Mer Rouge ou dans le détroit d’Ormuz.

- Pétrole : volatilité à court terme avec un pic temporaire du Brent, avant de refluer à mesure que la situation se stabilise.

- Actions : légère aversion au risque (« risk-off ») de courte durée. Correction modérée des indices suivie d’une reprise. Les secteurs de l’énergie et de la défense surperforment temporairement.

- Actifs refuges : L’or, le franc suisse (CHF) et le yen (JPY) s’apprécient avant de se stabiliser.

Scénario 2 : l’escalade

La lutte pour la succession à la tête du pays fait sombrer l’Iran dans le chaos conduisant à une fermeture du détroit d’Ormuz et une perturbation significative de la production de pétrole, potentiellement interrompue.

- Pétrole : explosion du prix du baril, qui pourrait dépasser les 100$. Crainte d’un choc pétrolier mondial.

- Actions : chute brutale des marchés mondiaux. Forte hausse de la volatilité. Les craintes de récession mondiale dominent.

- Actifs refuges : forte appréciation de l’or, du dollar, du CHF et du JPY.

Scénario 3 : A plus long terme, une normalisation possible

La suppression du régime ouvre la voie à un pouvoir pragmatique qui, pour survivre, opte immédiatement pour l’apaisement et la reconstruction.

- Pétrole : la prime de risque géopolitique retombe. L’anticipation d’une levée des sanctions et du retour de 2 millions de barils/jour iraniens sur le marché officiel fait baisser le prix du Brent.

- Actions : puissant rallye boursier (« risk-on ») mondial. La baisse des prix de l’énergie réduit les craintes d’inflation et de récession. Les secteurs de la consommation, des transports et de l’industrie surperforment. Fort rebond des marchés émergents.

- Actifs Refuges : L’or, le CHF / JPY et le dollar se déprécient face aux actifs risqués.

Sources : LSEG Datastream / Natixis Wealth Management

Achevé de rédiger le 02/03/2026