PERSPECTIVES MACRO ÉCONOMIQUES

Effet Trump sur les marchés financiers : analyse et perspectives 2024

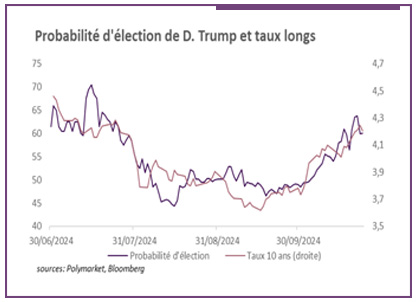

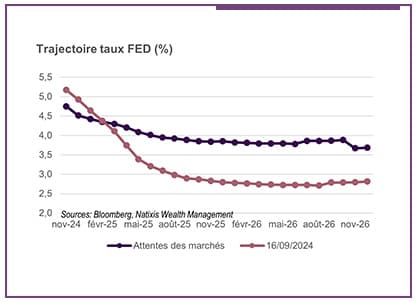

Depuis la mi-septembre, les marchés financiers ont eu tendance à réduire considérablement les attentes de baisse des taux directeurs de la Fed, ce qui s’est traduit par un rebond des taux sur les marchés. Pour beaucoup, il s’agit de l’anticipation d’une victoire de Donald Trump lors des élections prévues le 5 novembre prochain. Cet « effet Trump » sur les marchés financiers s’est traduit par une remontée du taux long terme, une anticipation de nouvelles politiques économiques, et une volatilité accrue sur les devises et les actions. Mais l’effet Trump n’est probablement pas seul en cause.

L’effet Trump sur les marchés financiers : dette américaine et taux longs

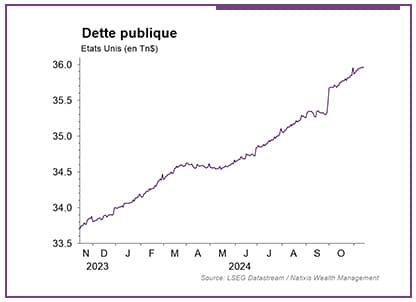

La dynamique de dépenses du gouvernement s’est accélérée rapidement sur la période récente. Depuis la fin juin, la dette publique américaine a progressé de près de 1000Md$ et s’approche des 39Tn$ ! Depuis maintenant des mois, l’administration américaine poursuit une politique budgétaire particulièrement expansionniste avec un déficit supérieur à 6% du PIB, du jamais vu en dehors des périodes de récession. Une telle frénésie de dépenses soulève évidemment la question de la soutenabilité de la dette. A ce titre l’or ne cesse de battre des records historiques, profitant du statut d’actif refuge devenu une denrée particulièrement rare.

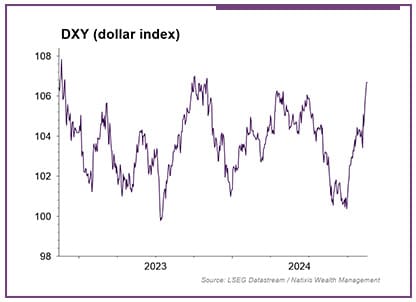

Néanmoins, cette explication semble peu convaincante au regard de la progression du dollar contre les autres devises qui souligne un appétit toujours solide pour les actifs en monnaie américaine. Par ailleurs, alors que le taux 10 ans américain a rebondi de l’ordre de 60bp depuis la mi-septembre, la prime de terme (qui compense l’incertitude du porteur obligataire) n’a progressé, d’après les estimations, que de l’ordre de 20bp, n’expliquant qu’une part minoritaire de la hausse.

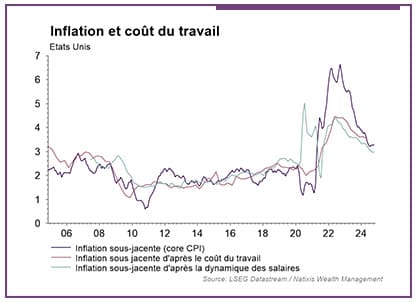

Élection américaine 2024 : quel impact sur l’inflation et les marchés ?

Les statistiques économiques publiées récemment, notamment sur le marché du travail, ont eu tendance à surprendre positivement et ont contribué à faire resurgir la crainte inflationniste. En effet, le sentiment de marché est passé du risque de récession cet été avec la remontée surprise du taux de chômage, à la crainte d’une inflation de nouveau persistante à la suite de données rassurantes sur le front de l’emploi, mais surtout des signes de résurgence des pressions salariales. D’après les relations historiques, la dynamique des salaires reste compatible avec une inflation hors matières premières autour de 3%. Sans réduction des pressions salariales, les marchés se posent à nouveau la question de la persistance de l’inflation et ajustent en conséquence leurs anticipations.

Trumponomics 2.0 : conséquences économiques anticipées par les marchés

Si les deux candidats à la Maison Blanche proposent des dépenses significatives, la plateforme programmatique de D. Trump s’avère, de prime abord, plus couteuse. D’après les estimations du Committee for a responsible budget, le programme du candidat républicain couterait 7500Md$ d’ici 2035 contre 3500Md$ pour celui de sa rivale démocrate. Au-delà du coût estimé, la principale différence réside dans la méthode. Alors que Kamala Harris propose une hausse des dépenses en partie compensée par une hausse de la fiscalité, une administration Trump ferait, comme lors de son premier mandat, la part belle aux baisses d’impôts sur les sociétés. Cela pourrait notamment expliquer pourquoi cette remontée du taux 10 ans américain s’est jusqu’à présent réalisée dans un contexte de progression des marchés actions.

L’effet Trump : bon ou mauvais pour les actions ?

Une baisse d’impôt aussi significative ajouterait quelques points à la croissance bénéficiaire des entreprises. Les analystes semblent d’ailleurs y souscrire avec une progression anticipée des bénéfices par actions à 12 mois autour 15% malgré un freinage de la croissance sous les 2% attendu au cours des prochains trimestres.

Mais la répétition du scénario du premier mandat Trump nous semble moins évidente cette fois. Lorsque l’administration Trump démarre en janvier 2017 (élection en novembre 2016), l’activité économique est alors en pleine accélération, l’inflation oscille alors autour de l’objectif et l’inflation hors matière première est maîtrisée (sous 2%).

La situation actuelle est bien différente avec une économie qui amorce son freinage et une dynamique des prix, certes en passe de revenir sous contrôle, mais avec des tensions toujours présentes, notamment sur le marché du travail. L’inflation hors matières premières est aujourd’hui toujours supérieure à 3%. Enfin, à l’époque, la Réserve Fédérale américaine, même si elle avait amorcé la réduction de la taille de son bilan, continuait d’intervenir sur les marchés obligataires, alors qu’aujourd’hui elle revend chaque mois du papier détenu à son bilan, ce qui pourrait contribuer à dégrader les conditions de liquidité de la dette souveraine.

Ainsi, au-delà de l’effet positif pour les profits des entreprises côté actions, la combinaison de nouvelles barrières douanières et d’une réduction drastique des flux migratoires porte un risque inflationniste que les marchés sous-estiment probablement. Les entreprises n’auraient d’autre choix que de compresser leurs marges ou transmettre les hausses de coûts à un consommateur qui a déjà probablement épuisé ses facultés de résilience.

Les marchés européens face aux risques d’une présidence Trump

Les entreprises européennes apparaissent en première ligne des perturbations d’une élection de Trump en novembre prochain. L’une des quasi-certitudes qui accompagnent la plateforme programmatique du candidat républicain, est l’utilisation extensive des barrières douanières à l’égard du reste du monde. A ce titre la zone Euro est directement visée par Donald Trump dans ses discours et on peut effectivement anticiper la hausse des droits de douane sur une série de produits européens. La rhétorique protectionniste est aussi particulièrement virulente à l’égard de la Chine, qui constitue une zone importante pour les entreprises européennes (entre 10% et 15% des revenus des sociétés européennes).

Les secteurs exportateurs, notamment sensibles au commerce mondial tels que l’industrie, l’automobile, le luxe risquent d’en payer le tribut. Les valeurs de technologies pourraient également souffrir de restrictions imposées comme l’actuelle administration l’a réalisée à l’égard de la Chine. Peu de secteurs européens profiteraient d’une seconde administration Trump, éventuellement les énergies fossiles pour la dérégulation ou indirectement les banques grâce à des courbes de taux plus pentues.

Sources des graphiques : LSEG Datastream Natixis Wealth Management

Achevé de rédiger le 28/10/2024

AVERTISSEMENT

Le présent document a un caractère confidentiel. Il est réservé à l’usage strictement personnel de son destinataire et ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu et ne doit pas être reproduit, distribué ou publié en totalité ou en partie, sans autorisation préalable et écrite de Natixis Wealth Management. Ce document est produit à titre purement informatif et peut être modifié à tout moment sans préavis.

Ce document a été réalisé sur la base de données financières et/ou conjoncturelles valables à un instant donné et émanant de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude Il appartient donc au destinataire de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.