Comment optimiser stratégiquement le duo Actions – Obligations ? (Partie 1/2)

Les marchés obligataires : terre d’opportunités

Après des années de taux bas voire négatifs, les marchés obligataires retrouvent un fonctionnement plus conventionnel, et la prise de risque semble de nouveau récompensée. Ces deux dernières années ont mis à rude épreuve le principe de diversification de portefeuille et le rôle de l’actif obligataire, mais 2024 s’annonce plus encourageante.

Les marchés jouent le pivot

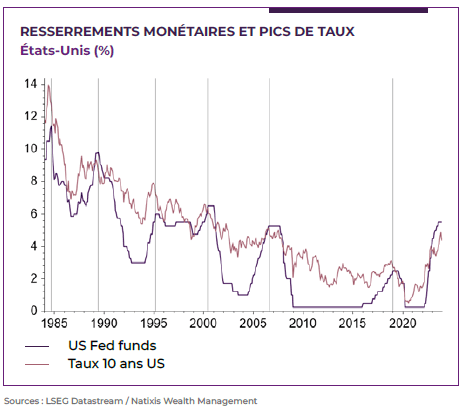

Il est encore trop tôt pour l’affirmer, et l’inflation peut révéler des surprises, mais la succession de décisions des politiques monétaires des derniers mois ressemble bien à la fin du cycle de resserrement monétaire en cours depuis plus d’un an. C’est en tout cas le message envoyé par les marchés, qui anticipent la fin des hausses de taux et ont salué ces décisions par un solide

rebond des marchés obligataires.

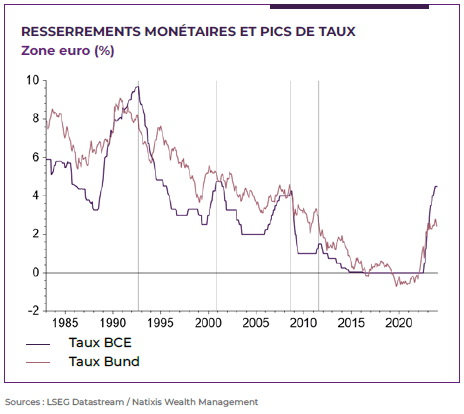

Sur la base des anticipations de marchés, les banques centrales devraient baisser leurs taux directeurs, avec la Réserve Fédérale américaine (FED) dès février, puis la Banque Centrale européenne (BCE) en mars. L’ampleur des baisses attendues sur 2024 (entre 125 et 150 bps) est cohérente avec un freinage substantiel de l’économie, voire une entrée en récession, plutôt qu’un atterrissage en douceur.

En revanche, les marchés n’anticipent pas pour le moment un scénario de crise financière qui impliquerait des baisses de taux nettement plus agressives. À ce titre, nos indicateurs de risque systémique ne plaident pas pour la réalisation de ce scénario particulièrement adverse. En revanche, celui d’une récession « normale », sans dimension systémique à l’image de la contraction de la croissance en 1990, nous semble probable.

Historiquement, une telle configuration constitue une opportunité pour les marchés obligataires. En effet, le pic des taux est généralement atteint au moment du dernier tour de vis des banques centrales. En moyenne, les taux longs (dix ans) abandonnent 50 bps dans les six mois qui suivent la dernière hausse de la FED et 80 bps dans les douze mois (respectivement 90 bps et 150 bps pour les taux à deux ans).

Messages Clés

Le rendement de l’actif monétaire devrait s’éroder rapidement avec le pivot des banques centrales.

Les rendements obligataires offrent des opportunités dans le cadre d’un scénario de freinage de la croissance.

Privilégier la qualité avec l’Investment Grade plutôt que le High Yield et la zone euro plutôt que les États-Unis.

Pic des taux franchi ?

Des rendements de nouveau attractifs

Face à un actif monétaire dont le rendement devrait être amené à s’éroder rapidement, les rendements obligataires en vigueur constituent selon nous une opportunité dans le cadre d’une allocation d’actifs diversifiée. Alors que la perspective d’une dégradation du momentum macroéconomique n’incite pas à une prise de risque débridée, les marchés obligataires fournissent un équilibre rendement/risque pertinent.

Côté souverain, la perspective de voir l’économie flirter avec la récession pourrait permettre de renouer avec une corrélation négative entre marchés de taux et d’actions, permettant à nouveau de bénéficier de la diversification au sein d’un portefeuille multi-asset. Certes, les taux longs souverains ont quitté leurs plus hauts niveaux, mais la possibilité d’une entrée en récession restant une menace concrète, il subsiste un potentiel encore significatif de détente pour les taux américains. Coté zone euro, ce potentiel existe mais il est moins significatif. Les marchés ont acté la faiblesse de la croissance et la progression des salaires est encore problématique aux yeux de la BCE. On ne peut écarter une mauvaise surprise à court/ moyen terme.

Par le portage de nouveau intéressant en relatif, mais également de par la perspective de voir les taux se modérer à moyen terme, les marchés obligataires d’entreprises de bonne qualité (Investment Grade) restent pour nous à privilégier, en relatif notamment aux entreprises de moins bonne qualité.

Le retour du rendement

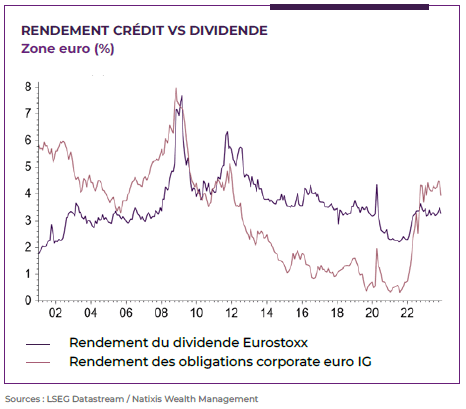

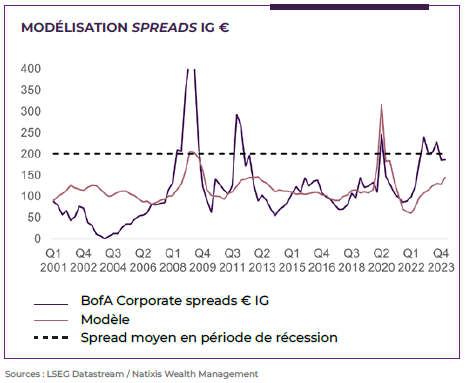

Le rendement moyen offert par les obligations d’entreprises solides (Investment Grade) en Europe comme aux États-Unis est désormais largement supérieur au rendement du dividende pour les actions. Par ailleurs, la prime de risque (spreads) intègre en zone euro un scénario de freinage déjà significatif du cycle économique en s’établissant légèrement sous ses niveaux moyens rencontrés en période de récession.

Découvrir la vidéo sur l’optimisation stratégique du duo Actions – Obligations