L’immaculée désinflation, scénario trop beau pour être vrai

Ce 13 février 2024, l’inflation américaine est ressortie supérieure aux attentes et pointe une forme de persistance de la pression des prix dans les services en particulier.

Le CPI (Consumer Price Index) supérieur aux attentes

L’inflation totale est ressortie à +0,3% en janvier (contre +0,2% attendu et +0,2% en décembre). En glissement annuel, l’inflation s’établit à +3,1% alors que le premier chiffre sous la barre symbolique des 3% était attendu. Retraitée des matières premières, l’inflation persiste sur des niveaux encore éloignés de l’objectif de la réserve fédérale américaine à +3,9% (3,7% attendu).

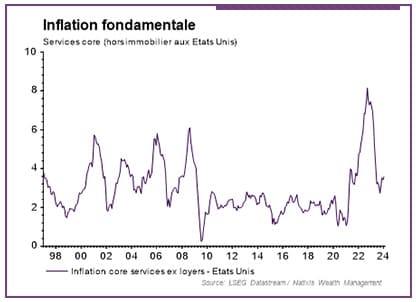

L’inflation dans les services toujours problématique

Les données publiées ce 13 février soulignent la difficulté à laquelle est désormais confrontée la banque centrale américaine et confirment les précautions nécessaires face à un éventuel rebond de l’inflation.

L’inflation dans les services core, c’est-à-dire essentiellement la dynamique des salaires dans les services (qui représentent les 2/3 de l’économie) est toujours trop élevée. Mais plus inquiétant, après avoir touché un point bas en septembre, elle remonte de façon continue pour s’établir hier proche de 4%. Sans dégradation plus prononcée du marché du travail, il semble difficile de parvenir à enrayer ces pressions.

Quels sont les risques ?

En dehors d’un scénario très adverse de rebond inattendu de l’inflation qui pousserait la Fed à reprendre son resserrement monétaire, les marchés de taux semblent avoir en partie acté une persistance plus importante des pressions inflationnistes. Après avoir baissé de plus de 100bps par rapport aux plus hauts d’octobre dernier, le 10 ans américain est remonté pour s’établir autour de 4,2%. En revanche, les marchés actions semblent toujours convaincus de la réalisation d’un scénario idéal avec une quasi absence de freinage du cycle. A 5000 points sur le S&P500 (et compte tenu des niveaux de taux d’intérêt et de prime de risque), les actions américaines valorisent une croissance proche du rythme actuel, ce qui semble difficile à concevoir compte tenu des soutiens importants déployés depuis le COVID et qui apparaissent difficilement soutenables.

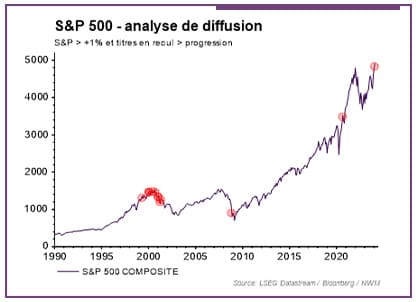

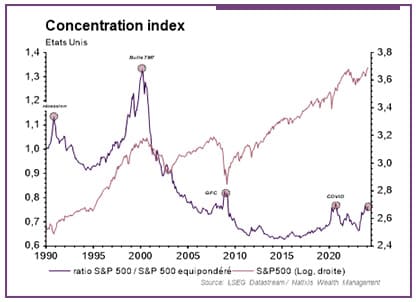

Un équilibre précaire coté actions

Récemment, les marchés actions ont notamment multiplié les séances de hausse mais avec de moins en moins de titres qui contribuent à la progression des indices. La concentration au sein des indices, du fait du poids des valeurs de technologie n’est pas nouvelle, mais atteint désormais un degré problématique, rendant vulnérable le rally récent à une potentielle mauvaise nouvelle. Récemment, l’indice S&P 500 a réalisé une séance (grâce aux résultats de Meta) de hausse de plus de 1% mais avec nettement plus de titres en repli qu’en progression… Ce type de séances est assez rare historiquement et se compte en à peine une dizaine depuis les années 1990’s et souvent révélatrices de marchés en proie à une certaine nervosité.

Ce document est produit à titre purement informatif et a pour vocation d’éclairer son lecteur sur les données et scénarios macroéconomiques disponibles au moment de sa rédaction. Il ne doit pas être interprété comme une offre ou une sollicitation de Natixis Wealth Mangement en vue d’investir sur les marchés et/ou les classes d’actifs cités.

Les données utilisées émanent de sources extérieures à Natixis Wealth Management qui ne saurait en garantir l’exhaustivité, la pertinence ou la parfaite exactitude. Ainsi, il appartient au lecteur de les vérifier par lui-même ou à l’aide de ses conseils habituels. La responsabilité de Natixis Wealth Management ne saurait être engagée à quelque titre que ce soit en raison des informations contenues dans le présent document ou de l’utilisation qui pourrait en être faite.

Il est rappelé que les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ce document est la propriété de Natixis Wealth Management et ne peut être reproduit ou diffusé, en totalité ou partiellement, sans son accord.