INVESTIR EN BREF

L’Apport-Cession

L’apport-cession : qui peut être concerné ?

L’opération d’apport-cession s’adresse au chef d’entreprise qui souhaite céder les titres de sa société et réinvestir le produit de la cession de ses titres soit pour développer une nouvelle activité professionnelle soit pour se constituer un patrimoine financier.

Ce dispositif lui permet de créer une structure d’accueil pour ses investissements tout en bénéficiant d’un report d’imposition de la plus-value d’apport des titres de sa société.

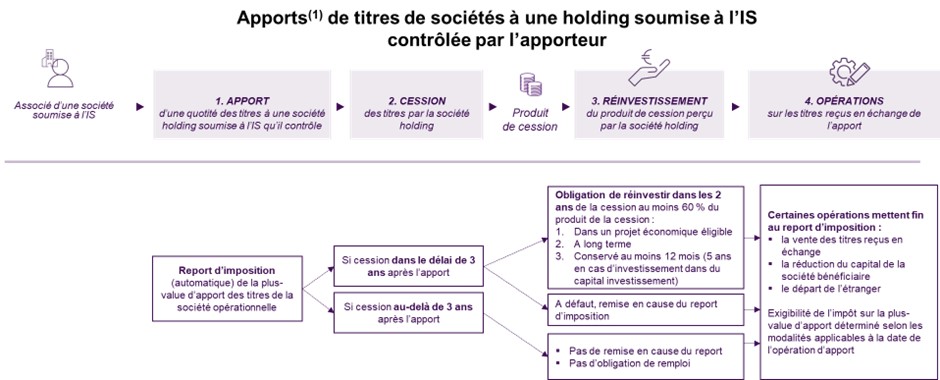

Quel est le mécanisme de l’apport-cession visé à l’article 150-0 B ter du CGI

L’opération d’apport-cession consiste pour le chef d’entreprise, une personne physique domiciliée en France, qui souhaite céder les titres qu’il détient dans sa société, à les apporter à une holding soumise à l’impôt sur les sociétés qu’il contrôle.

Par la suite, la holding cèdera les titres de la société qui lui ont été apportés et réinvestira le produit de cette cession dans un projet économique.

Cette opération permettra au chef d’entreprise de reporter l’imposition de la plus-value d’apport de ses titres à la holding. Ce report d’imposition est automatique : il n’est pas optionnel mais joue de plein droit.

La plus-value placée en report d’imposition ne sera imposée qu’au titre de l’année au cours de laquelle interviendra un événement de nature à mettre fin au report.

Quels évènements entrainent l’expiration du report d’imposition ?

- La cession à titre onéreux, de rachat, de remboursement ou d’annulation des titres reçus en rémunération de l’apport réalisé par le contribuable, soit directement, soit par l’intermédiaire d’une société ou d’un groupement interposé (CGI, art.150-0 B ter, I-1°) et ce quel que soit la date de cette cession ;

- Le transfert du domicile fiscal hors de France du contribuable et là aussi, quelle que soit la date de ce transfert ;

- La cession à titre onéreux, de rachat, de remboursement ou d’annulation des titres apportés par le contribuable, soit directement, soit par l’intermédiaire d’une société ou d’un groupement interposé, mais seulement si cet événement intervient dans un délai, décompté de date à date, de trois ans à compter de l’apport des titres.

Existe-t-il des exceptions ?

Oui. Par exception, si la société bénéficiaire de l’apport, qui a cédé les titres apportés dans ce délai de trois ans, prend l’engagement de remployer au moins 60 % du produit de la cession (50 % s’agissant des cessions intervenues avant le 1er janvier 2019), dans un délai de 24 mois à compter de la cession, dans une activité économique, le report d’imposition sera maintenu.

Le réinvestissement doit, de surcroît, être effectué dans une perspective d’investissement de long terme et donc être conservé pendant :

- au moins 12 mois en principe,

- ou au moins 5 ans en cas de réinvestissement dans des Fonds Communs de Placement à Risque (FCPR), des Fonds Professionnels de Capital-Investissement (FPCI), des Sociétés de Capital-Risque (SCR) et des Sociétés de Libre Partenariat (SLP). S’agissant de cette modalité de réinvestissement, le fonds dispose donc d’un délai de 5 ans pour respecter les conditions de quotas posés par le texte.

La fiscalité peut évoluer dans le temps.

(1) Apports réalisés après le 14/11/2012 et cessions réalisées après le 01/01/2019.

Quelles activités économiques sont éligibles au remploi pour maintenir le report ?

Pour maintenir le report d’imposition, le remploi d’au moins 60 % du produit de la cession doit être réalisé dans une activité économique considérée comme éligible, telle que :

- Le financement de moyens permanents d’exploitation affectés à son activité commerciale au sens des articles 34 ou 35 du CGI, industrielle, artisanale, libérale, agricole ou financière à l’exclusion des activités de gestion par la société de son propre patrimoine mobilier ou immobilier. Ainsi, autant les activités de marchand de biens, de promotion immobilière ou de para-hôtellerie sont éligibles au réinvestissement, autant celles de location nue ou meublée et celle de gestion de portefeuille de valeurs mobilières en sont exclues.

- L’acquisition d’une fraction du capital d’une société opérationnelle ou holding animatrice c’est-à-dire ayant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exclusion toujours des activités de gestion par la société de son propre patrimoine mobilier ou immobilier. Cette acquisition ou souscription doit conférer le contrôle de la société opérationnelle en lui permettant soit, de détenir la majorité des droits de vote ou des droits sur les bénéfices, soit d’exercer le pouvoir de décision ;

- La souscription en numéraire au capital initial ou à l’augmentation de capital d’une société opérationnelle ou holding animatrice, sans condition liée au contrôle de cette société ;

- Pour les cessions de titres réalisées à compter du 1er janvier 2019, la souscription de parts de certaines structures de capital investissement (FCPR, FPCI, SCR, SLP) sous conditions notamment s’agissant de l’actif des fonds d’investissement. Cette dernière modalité de réinvestissement est particulièrement intéressante car elle permet de compléter un réinvestissement principal n’atteignant pas totalement le seuil de 60% de réinvestissement.

Quels sous-jacents envisagés ?

Le remploi, lorsqu’il est réalisé indirectement par la souscription de parts ou actions de fonds de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque, constitue une alternative intéressante.

Cette modalité indirecte convient particulièrement au chef d’entreprise qui souhaite déléguer la gestion de ses investissements à une société spécialisée qui sera chargée de déployer la stratégie définie.

Généralement accessible dès un montant de souscription minimum de 100 000€, la souscription dans plusieurs fonds apporte une diversification des solutions de remploi.

La diversité des activités éligibles au dispositif du remploi dans l’économie réelle permet de réfléchir à une allocation d’actifs mixant des sous-jacents, des stratégies, des horizons d’investissement différents.

Le Private Equity bénéficie d’une forte attractivité et ouvre à un large choix de stratégies et de sous-jacents résilients soutenus par des mégatendances, tels que les secteurs de la tech et du digital, de la cybersécurité, ou encore de la santé.

En immobilier, par exemple, investir dans l’hôtellerie ou dans des opérations de marchand de biens permet de déployer des stratégies de création de valeur grâce à la rénovation des actifs immobiliers et à l’optimisation de leur exploitation.

Ce qu’il faut retenir :

L’opération d’apport-cession permet au chef d’entreprise de remplir son objectif : céder sa société et disposer de liquidités à travers sa holding. Le chef d’entreprise pourra y loger ses investissements ou développer sa nouvelle activité dans une approche globale, diversifiée et à long terme.

Zoom sur les fondamentaux hôteliers européens

L’Europe est la première destination touristique mondiale. La classe d’actif hôtelière en Europe est un marché profond, classée 4ème en termes de volume de transaction après le bureau, le commerce et la logistique.

La demande d’hébergement est en croissance constante mais n’est pas satisfaite par l’offre hôtelière existante ce qui bénéficie aux valorisations ainsi qu’aux taux d’occupation qui sont durablement élevés.

Le parc hôtelier européen est globalement obsolète au regard des ambitions en matière de transition énergétique et est souvent inadapté aux nouveaux usages des consommateurs impliquant plus services.

L’offre est, par ailleurs, limitée par une absence de réserve foncière constructible en milieu urbain et par des contraintes de non-artificialisation des sols.

La rénovation des actifs hôteliers constitue un double enjeu de redynamisation des villes soutenue par les municipalités.

L’hôtellerie de centre-ville permet de capter les flux de touristes et est source de création d’emplois non délocalisables.

L’investissement dans des actifs hôteliers murs et fonds de commerce permettra de déployer des stratégies de création de valeur

- par le repositionnement ou la rénovation des actifs aux normes en vigueur

- par une optimisation de l’exploitation en intégrant des services innovants et la mise en œuvre d’une approche ESG.

Vous souhaitez comprendre ce qu’est l’apport-cession ?

Marion Capèle, Ingénieur Patrimonial et Gaelle Fraslin, Responsable Offre Immobilière et de Diversification vous donnent les clés en 3 minutes.

Envie de poursuivre le visionnage ? Découvrez les autres épisodes de série « 3 minutes pour comprendre ».

Ces vidéos courtes et pédagogiques visent à vous présenter avec pédagogie des sujets financiers complexes.