PERSPECTIVES MACRO ÉCONOMIQUES

Lower and sooner

Le 13 décembre 2023, la Réserve Fédérale américaine a délivré ses prévisions au cours de son habituel meeting de politique monétaire. Que retenir ?

Le pivot est en cours

Contre toute attente, la Réserve Fédérale américaine a abondé dans le sens des marchés et semble en passe d’opérer son pivot. En effet, les gouverneurs de la banque centrale américaine ont publié leurs attentes de taux et signé la fin du « Higher for longer » en signalant 75bps de baisse de leurs taux directeurs en 2024, passant ainsi sous les 5% ce qui n’était pas envisagé avant 2025 lors des précédentes projections. A noter que ce changement d’attitude s’effectue sans bouleversement particulier des anticipations de croissance et d’inflation. Par ailleurs, la conférence de presse de Jérôme Powell a délivré un message plutôt accommodant. Il ne s’est pas particulièrement ému de la détente significative des conditions de financement en raison des attentes agressives de baisses de taux des marchés.

Réserve Fédérale américaine : quelle importance pour le scénario économique ?

Un changement d’attitude pour la Fed

La Fed semble opérer un changement d’attitude par rapport à son comportement historique. Habituellement, la Fed maintenait autant que possible un niveau de restriction monétaire important jusqu’à l’atteinte des objectifs d’inflation. Désormais, Jérôme Powell dirige une Fed qui se veut pro-active, indiquant une détente monétaire alors que l’inflation reste supérieure à l’objectif. Cela illustre une confiance importante dans la décrue de l’inflation, même si les 2% ne seront pas atteints avant courant 2025 d’après leurs propres prévisions. Il s’agit probablement d’une réponse aux nombreuses critiques sur son jugement erroné de l’inflation temporaire et sa réaction jugée tardive au début du choc inflationniste.

Un soft landing

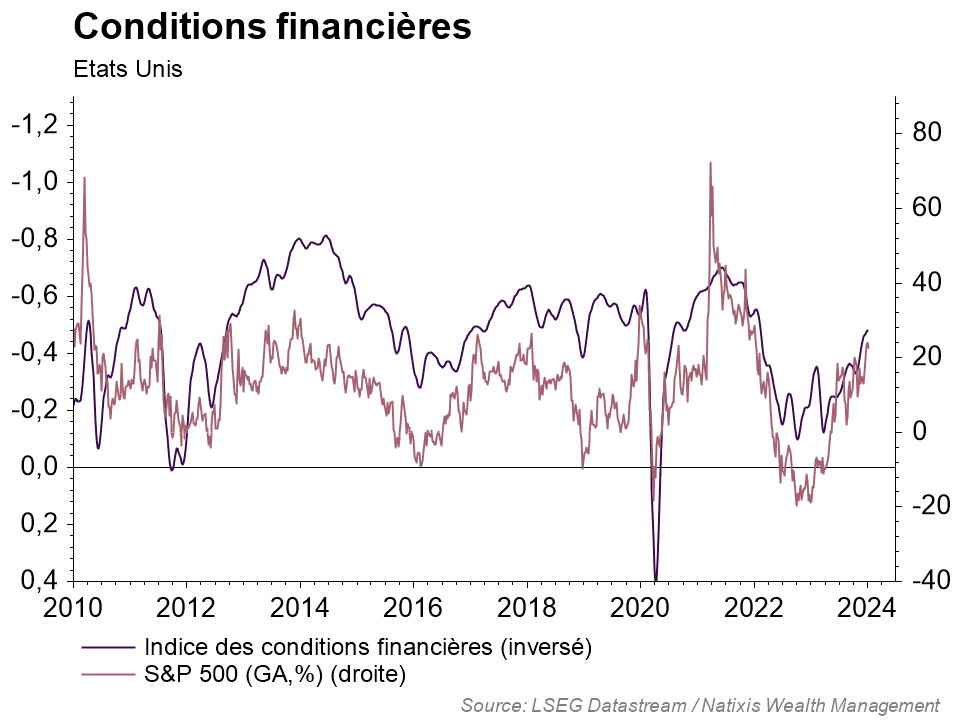

Le soft landing gagne en probabilité. La nécessité de traverser une période de croissance inférieure au potentiel et un refroidissement du marché du travail n’est plus mentionnée par le FOMC et Jérôme Powell a déclaré se montrer particulièrement vigilant au risque de maintenir des taux trop élevés, trop longtemps (le « higher for longer » est enterré). La Fed juge donc suffisant un freinage plus modeste de la croissance pour ramener l’inflation à l’objectif et le pilotage des attentes de marchés pourrait y contribuer. En détendant indirectement les conditions de financement et en permettant une nouvelle accélération des marchés, la Fed entretient les effets richesse et réduit le risque de comportements auto réalisateurs qui déclenchent habituellement les récessions.

Les risques

Quels risques ? Le principal risque serait une résistance inattendue de l’inflation qui pousserait la Fed à revoir sa stratégie. A ce titre, et alors que la Fed a été largement critiquée sur son appréciation initiale de l’inflation, le risque est important en termes de crédibilité.

Une année électorale. Il convient enfin de rappeler que les Etats Unis entrent en période électorale. Historiquement, la Fed a toujours fait le maximum pour rester neutre et éviter d’exercer la moindre influence indirecte. L’enjeu est cette fois important avec la possibilité réelle d’une réélection de Trump. La Fed est donc largement incitée à éviter une récession, ou pire une crise financière.

L’activité indique un freinage clair

Impact en termes d’allocation d’actifs

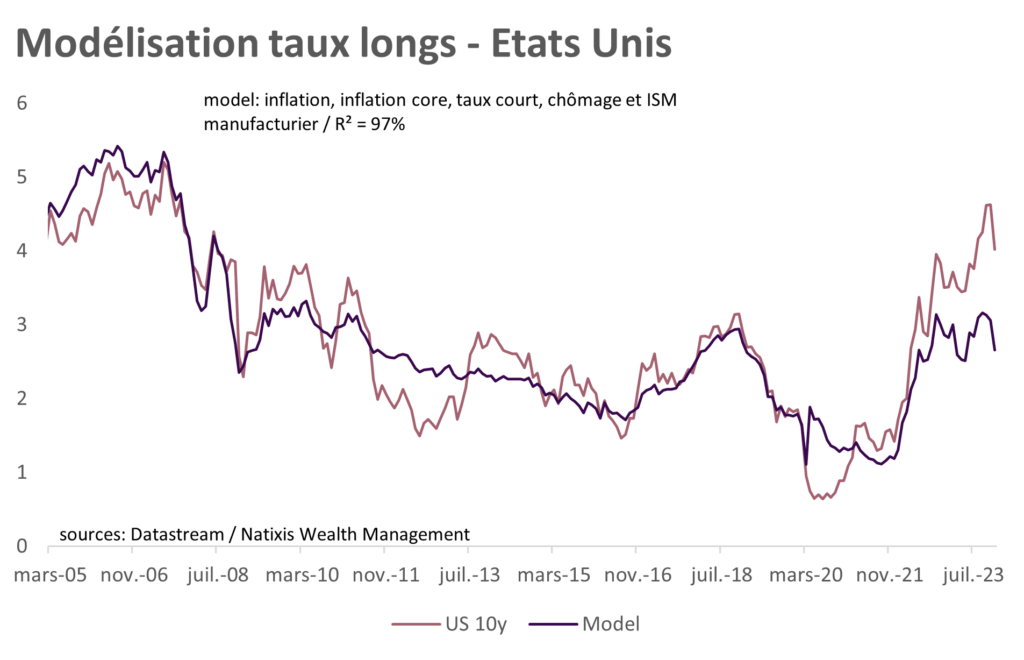

Il s’agit d’une très bonne nouvelle pour les marchés qui ont accueilli ce FOMC avec des taux en baisse et des marchés actions en hausse, tirés surtout par les sociétés endettées telles que les utilities, les banques (banques régionales US notamment) mais aussi les SMID caps particulièrement en difficulté face aux conditions de financement restrictives. Cette décision est de nature à prolonger le rally de l’ensemble des actifs d’ici la fin de l’année en maintenant des conditions de financement et de liquidités favorables. Au-delà, le potentiel sur les actifs risqués reste limité, un scénario de « soft landing », voire même de « no landing » étant déjà en bonne partie intégré. Les opportunités semblent plus nombreuses du côté des marchés obligataires qui devraient continuer de bénéficier des baisses de taux significatives et offrent un couple rendement / risque plus attractif. Une modélisation des taux US indique encore un potentiel de correction du 10 américain significatif.

Un couple rendement risque plus attractif côté taux

Sources des graphiques :

Datastream / Natixis Wealth Management