PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / les profits aux Etats-Unis sont-ils si exceptionnels ?

Alors que les tensions et les négociations se succèdent dans le conflit en Iran, le virage moins accommodant de la Réserve fédérale semble avoir été bien reçu par les marchés. Le secteur des technologies, principal moteur de la performance des actions, est particulièrement concerné par cette évolution.

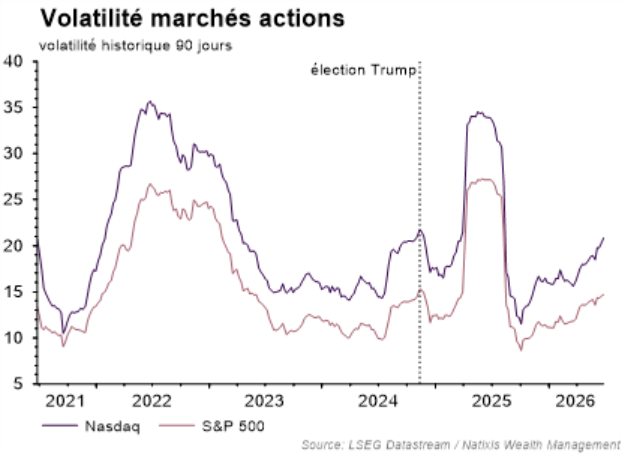

- Message reçu. Le discours de Kevin Warsh a manifestement été entendu par les marchés, qui semblent convaincus de la détermination et de l’efficacité de la Réserve fédérale américaine dans sa lutte contre l’inflation. Un temps suspecté de pouvoir céder aux demandes insistantes de baisse des taux de la part du président américain avec la prise de fonction de Warsh, la Réserve fédérale a efficacement dissipé les doutes. Les anticipations d’inflation à long terme ont accentué leur repli et reviennent vers leur moyenne, tandis que les courbes de taux continuent de s’aplatir. Le dollar en a profité, poursuivant son rebond. La technologie américaine en fait les frais, avec une remontée sensible de la volatilité. Secteur à duration longue, les valeurs technologiques sont impactées par les anticipations de politique monétaire. La perspective d’un scénario de taux relativement élevés plus durablement est un facteur décisif dans le parcours boursier du secteur

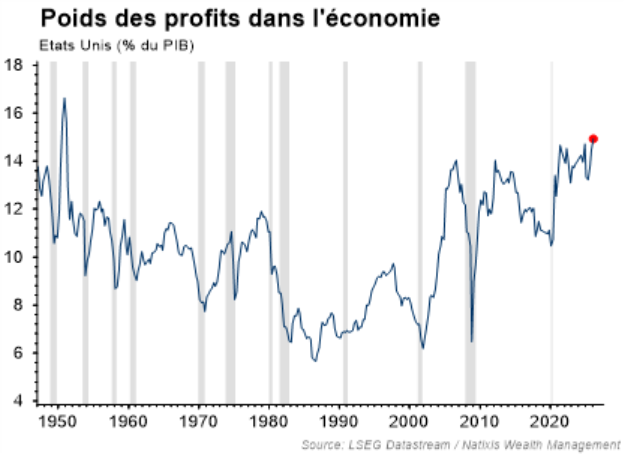

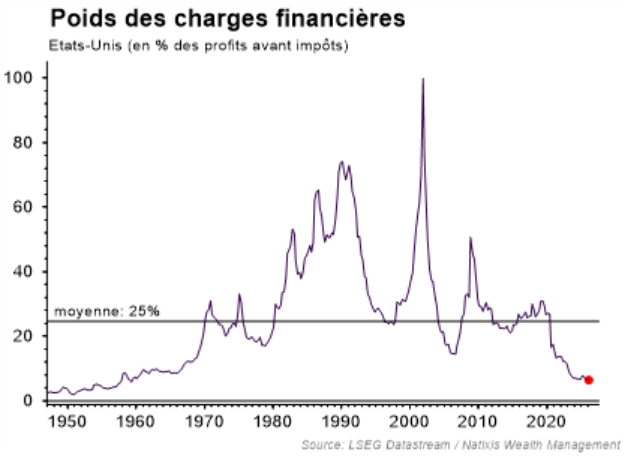

- Les profits américains sont-ils si exceptionnels ? Avec plus de 25% de croissance des profits attendue cette année, en hausse significative malgré une économie attendue en ralentissement, les bénéfices des entreprises américaines revêtent une dimension exceptionnelle qui contribue largement à la progression des actions ces dernières années. Les valorisations ajustées du cycle indiquent que les marchés semblent s’être convaincus que cette génération de profits inhabituelle serait devenue une nouvelle norme. En réalité, cette capacité à générer des profits repose en grande partie sur des facteurs transitoires. Le poids des profits dans l’économie atteint un nouveau record et approche désormais les 16% du PIB, un niveau atteint auparavant dans les années 50. Au-delà de l’effet bien identifié de la stimulation post COVID (soutien massif à la consommation au travers de chèques directs aux ménages), les entreprises américaines bénéficient de facteurs de soutien important au travers d’une administration qui continue de dépenser massivement. Le déficit américain reste proche des 6% et les efforts dédiés à l’armement continue de maintenir un niveau de dépenses significatif pour une économie en croissance supérieure à son potentiel. Mais c’est surtout la baisse des charges financières qui joue un rôle crucial dans les profits d’après les derniers travaux de la Réserve Fédérale de Saint Louis*. En effet, la forte baisse des taux durant la pandémie a permis aux entreprises de refinancer en grande partie leur dette à des taux nettement inférieurs aux moyenne historiques. Au final, les charges financières des entreprises (hors banques et assurance) ont depuis tendance à décliner pour atteindre seulement 6% des profits (contre 25% pour la moyenne de long terme), un plus bas également depuis les années 1950.

* What’s Driving the Surge in U.S. Corporate Profits? | St. Louis Fed