PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / Les profits ne suffisent pas toujours

Le risque de désancrage des anticipations d’inflation. Si la baisse du prix du pétrole a offert un répit aux marchés obligataires, les signes d’inconfort face au risque inflationniste restent nombreux. Les marchés, mais aussi les consommateurs, semblent se résigner à une inflation américaine durablement supérieure à l’objectif de la Fed. Les taux d’inflation implicites à long terme (5 et 10 ans) demeurent au-dessus de la cible, et les enquêtes auprès des consommateurs (Université du Michigan) confirment une nervosité tangible des ménages quant à ces perspectives. Le danger pour une banque centrale – d’autant plus pour la Fed qui, contrairement à la BCE, qui n’est pas parvenue à renouer avec la maîtrise de l’inflation ces dernières années – est de voir cette dernière repartir à la hausse, alimentée par les anticipations de ménages qui s’accoutumeraient à ce nouvel environnement.

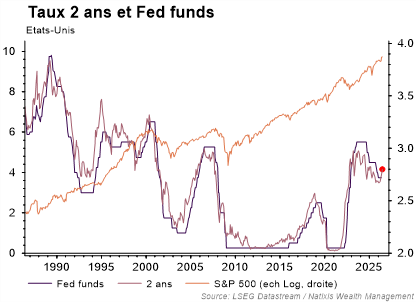

- La Fed est-elle en retard ? Les marchés semblent en tout cas anticiper une évolution de la politique monétaire aux Etats-Unis. Cela est d’autant plus clair que le cycle économique américain reste vigoureux : les données d’enquête ne montrent toujours pas de conséquences significatives du conflit sur la croissance. De ce fait, le taux à 2 ans est désormais supérieur au taux directeur de la Réserve fédérale, ce qui laisse anticiper une prochaine remontée des taux par les banquiers centraux. Ce vendredi, le rapport sur l’emploi aux États-Unis pourrait ainsi acter la fin du biais accommodant de la Fed et la pousser formellement à adopter une rhétorique plus restrictive.

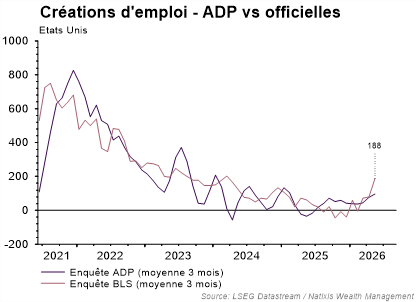

- La fin du biais accommodant. La bonne surprise sur l’emploi américain a accentué la pression sur les marchés actions et en particulier le secteur technologique. L’économie américaine a créé bien plus d’emplois qu’attendu en mai, mais surtout, elle a confirmé que, non seulement, le marché du travail avait cessé de se dégrader, mais qu’il donnait même des signes de vigueur avec une moyenne de créations d’emploi sur un trimestre d’environ 188 000, largement supérieur à ce qui est habituellement nécessaire pour faire baisser le taux de chômage. Dans un contexte où les pressions inflationnistes persistent, exacerbées par le conflit au Moyen-Orient (et dont une nouvelle escalade se profile), les marchés ne se font plus d’illusions sur la nécessité pour la Réserve fédérale américaine de mettre formellement fin à son biais accommodant. Une rhétorique restrictive se profile même à en juger par le taux à 2 ans américain, désormais supérieur au taux de la Fed.

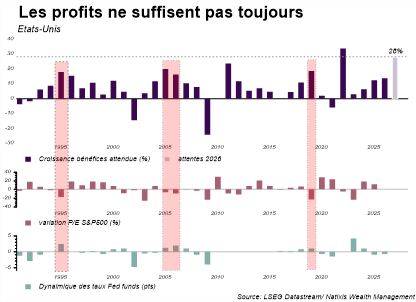

- Les profits ne suffisent pas toujours. Alors que les marchés actions américains sont l’objet d’un engouement qui ressemble de plus en plus à une forme d’euphorie, les tensions sur les taux d’intérêt sont venues rappeler que les valorisations ne pouvaient être ignorées durablement. Cette ferveur qui entoure la tech s’est à nouveau constatée avec l’offre de Google qui a levé plus de 80 milliards de dollars sur les marchés afin de financer ses dépenses d’investissement, ou encore les rumeurs d’augmentation de capital concernant Meta, qui continuent d’alimenter le besoin de fonds de l’industrie pour financer son développement. Cette semaine sera à ce titre révélatrice de l’appétit des marchés pour les perspectives autour de l’IA, avec l’introduction en bourse de SpaceX dont les chiffres défient les standards historiques. Mais l’histoire nous enseigne que les taux d’intérêt ne peuvent être ignorés durablement, notamment quand l’appétit pour le risque devient excessif. Alors que les analystes continuent de réviser à la hausse leurs attentes de profits pour les sociétés du S&P 500, même les profits les plus élevés ne suffisent pas toujours à soutenir les marchés. En général, la remontée des taux de la banque centrale agit comme une douche froide sur les valorisations, comme en 2018 ou en 2004-2005, et se traduit par des performances modestes, voire négatives pour les actions, malgré des croissances bénéficiaires significatives. En effet, la perspective de remontée des taux courts n’est généralement pas compatible avec une accélération des profits à venir et appelle à une remise en question des anticipations.