PERSPECTIVES MACRO ÉCONOMIQUES

Macro – Marchés / US – Iran : enfin l’accord !

Les États-Unis et l’Iran sont parvenus à un accord qui met fin au conflit et permet aux marchés d’envisager concrètement la réouverture du détroit d’Ormuz. Les prix du pétrole corrigent et les marchés mondiaux accueillent la nouvelle avec enthousiasme.

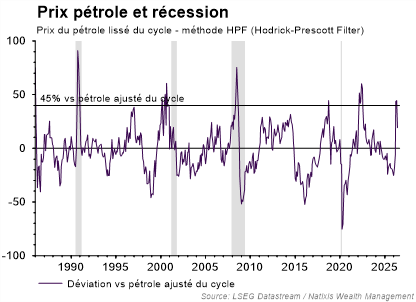

- We have a deal ! Mis en scène chaque semaine, l’accord promis mettant fin aux hostilités entre les États-Unis et l’Iran a cette fois été confirmé par les deux parties. Les discussions se poursuivent sur la publication du texte, attendue vendredi prochain. L’accord, qui doit être formellement signé, prévoit la fin des hostilités sur tous les fronts (y compris l’opération israélienne au Liban) et la réouverture du trafic dans le détroit d’Ormuz, à l’arrêt depuis de longues semaines. L’avancée majeure, permettant l’adhésion du gouvernement israélien qui visait encore ce dimanche matin des cibles sur le territoire libanais, est la réouverture des discussions quant au nucléaire iranien et l’assurance du président américain d’empêcher l’acquisition de l’arme nucléaire par le régime iranien. En réaction, le prix du pétrole accentue sa correction sous les 85 $/b, les taux se détendent et les marchés actions progressent significativement, profitant de la levée prochaine d’une incertitude considérable sur la croissance mondiale. En effet, un retour rapide des prix pétroliers vers les niveaux d’avant crise entretient l’espoir d’un baril moyen sous les 90 $ sur l’ensemble de l’année (notre scénario adverse), un niveau plus supportable pour l’économie mondiale.

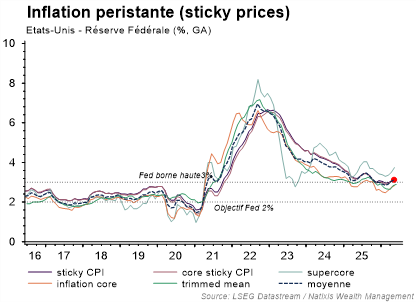

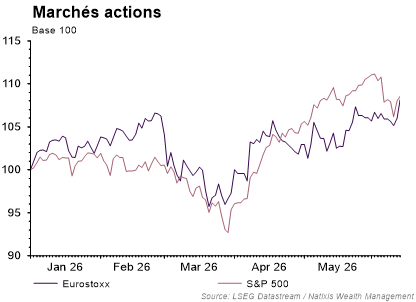

- Retour de la surperformance des actions européennes ? Les actions européennes pourraient en profiter particulièrement et renouer avec leur surperformance (par rapport aux États-Unis) de début d’année. Pénalisés du fait d’une économie plus sensible aux importations de matières premières, les marchés européens pourraient bénéficier en relatif de la persistance d’une inflation plus problématique outre-Atlantique. En effet, si l’on peut anticiper un impact contenu du conflit sur les perspectives de croissance, les pressions inflationnistes, conséquences du conflit, viennent s’ajouter à un contexte de tensions sur les prix plus aigu aux États-Unis. Le dernier rapport sur l’inflation américaine est venu confirmer que, contrairement à la zone euro, on constate un effet de diffusion de l’inflation à l’ensemble de l’économie. Ainsi, tous les indices d’inflation, retraités des effets temporaires ou des matières premières, s’acheminent vers 3 %, la limite haute de la Réserve Fédérale. Un tel contexte, dans une économie dont on peine à entrevoir les signes de freinage et dont le marché du travail s’est stabilisé, devrait entériner l’abandon du biais accommodant entretenu depuis des mois. Avec des marchés actions largement tirés par des secteurs à duration longue et aux effets de richesse considérables pour l’économie, une perception plus restrictive de la politique monétaire à venir est loin d’être un point de détail.